Использование забалансового счета 27 в учете

Мы постоянно говорим о балансовых операциях и как-то напрасно обделяем вниманием счета забалансового учета. А ведь, к сожалению, многие бухгалтеры слышали о них в последний раз лишь на скамье университета. Грамотно оформленные забалансовые счета предназначены для учета объектов, не принадлежащих организации, но временно находящихся в ее распоряжении. Именно эта информация позволяет провести более точный анализ кредитоспособности компании, определить ее финансовую стабильность. О том, что из себя представляют забалансовые счета, какой порядок их применения поговорим в этой статье.

Что такое забалансовые счета?

Забалансовые счета не включаются в баланс. Отсюда и их название – забалансовые. Прописав в учетной политике, предприятие может открывать самостоятельно свои забалансовые счета.

В программе 1С: Бухгалтерия предприятия имеется 11 забалансовых счетов. Убедимся в этом, зайдя раздел «Главное» — «План счетов». Находятся они в конце списка основных счетов учета.

Забалансовые счета условно можно разделить на группы:

• Для учета имущества (001, 002 и др.);

• Для учета обязательств (007, 008, 009);

• Для учета прочего имущества (003)

Откройте любой забалансовый счет для просмотра. В нем установлен флажок – «забалансовый» и определены субконто, которые пользователь заполняет при вводе операции.

Открыв план счетов из раздела «Главное» — «План счетов», пользователю видны субконто, установленные для конкретного забалансового счета.

Рассмотрим некоторые счета.

Счет 001 – на нем ведется учет арендованных ОС. Например, аренда склада, магазина, автомобиля, имущества. Рекомендуется вести раздельный учет арендованных основных средств на территории РФ и за ее пределами, выделив для этого отдельные субсчета – 001.1 и 001.2. На этом счете также учитывают одну их операций налоговых агентов по НДС.

Счет 002 – предназначен для учета ТМЦ, принятых на ответственное ранение. Это может быть ранение по договору, хранение реализованных материальных ценностей, которые покупатель не забрал и другие ситуации, например, возврат недоброкачественного товара поставщику.

Счет 004 – на нем учитываются товары, принятые на комиссию, в разрезе контрагентов и номенклатуры.

Счет 005 – предназначен для учета подрядчиком оборудования, переданного ему для монтажа.

Счет 006 – БСО – бланки строгой отчетности. Это могут быть различные подарочные сертификаты, бонусные карты магазина, бланки путевок, билеты, талоны, дипломы, абонементы и т.п.

Счет 007 – предназначен для ведения учета по суммам списанной дебиторской задолженности. Если в течении 5 лет контрагент-дебитор не рассчитался по своим обязательствам, то такая задолженность списывается на убытки предприятия с параллельным отображением на забалансовом счете.

Счет 008 – на нем учитывает суммы обеспечения обязательств, например:

• гарантийные письма дебитора, не рассчитавшегося в определенный срок;

• задаток;

• залог;

• поручительство;

• банковская гарантия.

Но не путать задаток с авансом! В учете задаток отражается на забалансе.

Счет 010 – для учета износа ОС, числящихся объектов жилищного фонда или других объектов благоустройства.

Счет 011 – предназначен для учета ОС, переданных в аренду. Учет ведется в разрезе контрагента-арендатора и объектов основных средств.

Ознакомиться подробнее с информацией о счетах можно, выделив счет и нажав кнопку «Описание счета» в справочнике «План счетов».

Учет на забалансовых счетах

В программе 1С: Бугалтерия предприятия движение на забалансовых счетах можно отразить двумя способами:

1 способ – документом «Операция, введенная вручную».

2 способ – с помощью предусмотренных программой документов.

Для примера, отобразим операцию поступления на забалансовый счет 002 «ТМЦ, принятые на ответственное хранение».

От контрагента Фонд «Планета талантов» принята на хранение «Палатка торговая Митек Домик 2,5х2,0м» — 1 штука, стоимостью 16230 руб.

1 способ.

Шаг 1. Перейдите в раздел «Операции» — «Операции, введенные вручную».

Шаг 2. Нажмите «Создать» и сформируйте проводку – Дт счета 002.

Шаг 3. Заполните данные субконто – наименование ТМЦ, контрагента. Укажите количество и сумму.

Шаг 4. Сохраните документ. Операция отражена в учете.

Для списания ТМЦ операция отражается этим же документом, но по кредиту счета 002 «ТМЦ, принятые на ответственное хранение».

2 способ.

Шаг 1. Сформируйте документ «Поступление» — «Товары (накладная)» в разделе «Покупки» — «Поступление (акты, накладные)».

Шаг 2. Заполните шапку документа и табличную часть – кнопка «Добавить». Выберите номерклатуру, укажите количество и сумму.

Обратите внимание – счет учета установился автоматически – 002.

Определяющим моментом является то, что при создании элемента номенклатуры указано — «Вид номенклатуры» — «Товары на ответственном хранении».

Шаг 3. Сформируйте отчет о движении документа – кнопка в верхней части документа. Документ сформировал проводку – дебет счета 002, аналогично той, что мы отразили документом «Операция, введенная вручную».

Таким образом, мы отразили поступление ТМЦ на забалансовый счет 002 «ТМЦ, на ответственном хранении» с помощью документа.

В случае, если нет документа, которым можно отразить в учете движение по забалансовым счетам, всегда можно воспользоваться первым вариантом – оформить с помощью документа «Операция, введенная вручную».

Ввод остатков по забалансовым счетам, если учет ранее вёлся в другой программе

Для этого предназначен специальный документ. Здесь надо учесть, что к забалансовым счетам не применяется принцип двойной записи. Т.е. операция по такому счету записывается только по дебету счета или по кредиту.

Рассмотрим это на примере.

Шаг 1. Для ввода остатков на начало текущего года перейдите в раздел «Главное» — «Помощник ввода остатков».

Шаг 2. Установите дату ввода остатков – последний день месяца, предшествующего началу текущего года. Так для ввода остатков на 1 января 2020 года, установим дату 31 декабря 2019 года.

Шаг 3. Перейдите на вкладку «Забалансовые счета», выберите счет, по которому вносятся остатки и нажмите кнопку «Внести остатки по счету».

Шаг 4. В открывшемся документе нажмите «Добавить» и укажите забалансовый счет.

Шаг 5. Укажите наименование ТМЦ, выбрав из справочника «Номенклатура».

Для примера внесем остаток по счету 002 – «Товары на ответственном хранении». При выборе номенклатуры создадим объект с указанием вида номенклатуры «Товары на ответственном хранении».

От правильного заполнения поля «Виды номенклатуры» зависит правильность указания счета учета в операциях при выборе этого элемента!

Шаг 6. Укажите контрагента, количество и стоимость ТМЦ в колонке «Остаток Дт».

Еще раз обращаем ваше внимание, если сальдо у счета по дебету, то указывается только дебет счета. Кредит при этом не заполняется и остается пустым!

Шаг 7. Сохраните документ – «Провести и закрыть».

Таким образом вносятся остатки и по другим забалансовым счетам. Все внесенные данные отображаются в таблице. Здесь же пользователь может открыть их и отредактировать при необходимости.

Щелкнув дважды мышкой на выбранном счете, откроется журнал документов по вводу остатков. Забалансовые счета относятся к разделу – «Прочие счета бухгалтерского учета».

После отражения остатков по счетам, очевидно возникнет вопрос: «Как посмотреть внесенные данные в отчетах?». Рассмотрим это далее.

Отчеты по забалансовым счетам

Сведения о данных забалансовых счетов можно посмотреть:

1. В отчете «Оборотно-сальдовая ведомость». Она отражает общие данные по счетам.

2. В отчете «Оборотно-сальдовая ведомость по счету», указав интересующий забалансовый счет.

Сформируем эти отчеты.

Шаг 1. Откройте раздел «Отчеты» — «Оборотно-сальдовая ведомость».

Шаг 2. Перейдите на закладку «Отбор» и установите галочку «Выводить забалансовые счета».

Шаг 3. Сформируйте отчет – кнопка «Сформировать». В конце отчета отобразятся данные по забалансовым счетам.

Более детальную информацию по забалансовым счетам можно получить, сформировав «Оборотно-сальдовую ведомость по счету», выбрав конкретный забалансовый счет.

Шаг 4. Перейдите «Отчеты» — Оборотно-сальдовая ведомость по счету». Введите счет, например, 002 (ТМЦ, принятые на ответственное хранение) и нажмите «Сформировать».

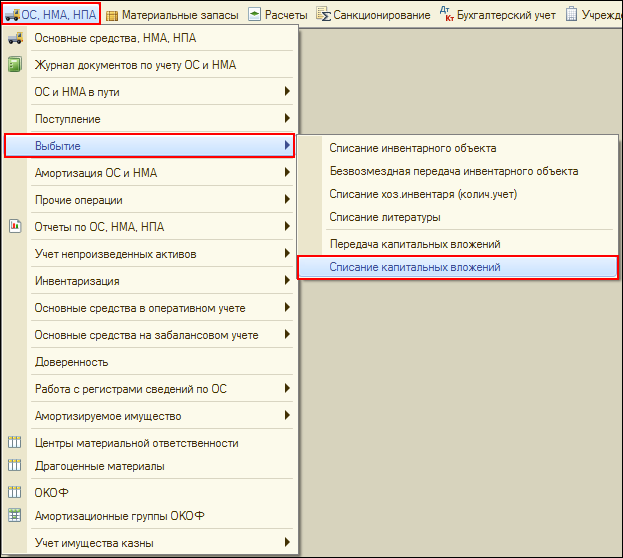

Отражение на счете 27 основных средств, выданных в личное пользование работникам

В программе «1С:Бухгалтерия государственного учреждения 8» по всем счетам счета 101 00 «Основные средства» ведется аналитический учет не только по основным средствам, а также по центрам материальной ответственности – материально ответственным лицам и местам хранения (ответственным подразделениям) – см. рис. 1.

При выдаче основных средств в пользование, в том числе в личное пользование, в документе «Внутреннее перемещение ОС и НМА» указывается получатель имущества – сотрудник, в личное пользование которого передается имущество (рис. 2).

При проведении документа формируются бухгалтерские записи по смене МОЛ (ЦМО).

В отчетности имущество отражается по ЦМО, которому оно передано.

Если ОС не списывается со счета 101 00, зачем его учитывать еще и на счете 27? Письмом Минфина России от 19.12.2014 № 02-07- 07/66918 доведены Методические рекомендации по переходу на новые положения инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденные приказом Министерства финансов Российской Федерации от 29.08.2014 № 89н, далее – Методические рекомендации.

В Методических рекомендациях приведены бухгалтерские записи по принятию к балансовому учету в соответствии с Изменениями 157н активов, ранее не учитываемых при формировании баланса учреждения (постановка на учет объектов, не числящихся на балансе, в том числе учитываемых на забалансовых счетах), которые требуется отразить в учете до 31.12.2014. В частности в пункте 2.5 Методических рекомендаций сказано: «Выбытие материальных запасов, имеющих нормативный срок эксплуатации (носки), выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей (специальная одежда, специальная обувь, форменная одежда, вещевое имущество, одежда и обувь, а также спортивная одежда и обувь и др.), отражается по дебету счетов 0 401 20 272 «Расходование материальных запасов», 0 109 00 272 «Расходование материальных запасов в себестоимости готовой продукции, работ, услуг» и кредиту соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» с одновременным отражением на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)».».

Соответствующие изменения внесены в документы программы «1С:Бухгалтерия государственного учреждения 8» по учету материалов как на балансовых, так и на забалансовых счетах, — добавлен функционал для работы с забалансовым счетом 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)», в частности в документе «Списание материалов» предусмотрена операция «Выдача в личное пользование (401.20.272 (109.00) — 105.00) (оприходование на счет 27)»; в документе «Поступление материалов прочее» предусмотрена операция «Возврат из личного пользования (105.00 — 401.10.180, забалансовый счет 27)».

Кроме того предусмотрено автоматическое списание вещевого имущества, выданного в личное пользование работникам до 31.12.2014, со счета 105 00 и принятие к учету на счет 27 при переносе данных из программы «1С:Вещевое довольствие 8» в программу «1С:Бухгалтерия государственного учреждения 8».

Следует отметить, что Методические рекомендации не содержат требования отражать на счете 27 стоимость основных средств, выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей. Поэтому у «1С» нет оснований для автоматического формирования бухгалтерских записей по счету 27 при выдаче основных средств в эксплуатацию в личное пользование работникам.

Новые правила ведения забалансового учета

В прошлом году Минфин издал Приказ от 14.09.2020 № 198н, который внес изменения в Инструкцию № 157н, в том числе — относительно правил ведения забалансового учета. Часть из них следует применять при составлении бюджетной отчетности за 2020 г., а часть — с 2021 г.

Что изменил Минфин

Внесенные изменения Приказом Минфина РФ от 14.09.2020 № 198н (далее — Приказ № 198н) в правила ведения учета забалансовых счетов направлены на:

- уточнение сферы применения отдельных забалансовых счетов;

- установление порядка ведения аналитического учета по забалансовым счетам.

Начиная с 2021 г. при формировании показателей бухгалтерского учета и учетной политики применяется Приказ № 198н, исключение составляют отдельные положения, применять которые необходимо при формировании отчетности за 2020 г. Также, положениями п. 2 Приказа № 198н установлено, что изменения в части аналитического учета применяются в 2020 г. по решению субъекта учета, принятому в рамках формирования его учетной политики. В п. 2 приказа внесены коррективы:

- при использовании счетов 01, 02, 21, 25, 26, с 1 января 2021 г.;

- при использовании счетов 03, 04, 07, 08, 09, 10, 17, 18, 20, 23, 27, применяются начиная с отчетности на 1 января 2021 г. (то есть с отчетности за 2020 г.).

Применение счета 45 осуществляется при составлении отчетности за 2020 г.

Счет 01 «Имущество, полученное в пользование»

Приказом № 198н введена норма, устанавливающая, что аналитический учет по счету ведется в разрезе объектов имущества (имущественных прав), учетных (инвентарных, серийных, реестровых) номеров, контрагентов (собственников, балансодержателей), местонахождений объектов (адресов), ответственных лиц, правовых оснований, кодов классификации операций сектора государственного управления.

При использовании счета исключается учет неисключительных прав пользования на результаты интеллектуальной деятельности.

Счет 02 «Материальные ценности на хранении»

Аналитический учет по счету ведется в разрезе объектов имущества, местонахождений объектов (адресов), ответственных лиц, контрагентов (собственников, владельцев, иных лиц) и правовых оснований.

Счет 03 «Бланки строгой отчетности»

Теперь этот счет применяется не для всех бланков строгой отчетности (бланков трудовых книжек, вкладышей к ним, аттестатов, дипломов, свидетельств, сертификатов, бланков листков нетрудоспособности, квитанций и иных бланков строгой отчетности), а только для тех, которые выданы ответственным лицам с мест хранения (со склада) для их оформления (использования в рамках хозяйственной деятельности учреждения) или находящихся у ответственных лиц с момента их приобретения.

Аналитический учет по счету ведется по каждому виду бланков строгой отчетности (по наименованию бланка, номеру, серии) в разрезе ответственных лиц и местонахождений (адресов, мест хранения) в книге по учету бланков строгой отчетности.

Счет 04 «Сомнительная задолженность»

Скорректированы правила списания сомнительной задолженности со счета 04. Согласно новым правилам, списать сомнительную задолженность с забалансового учета можно, если такое решение примет комиссия учреждения по поступлению и выбытию активов о признании задолженности безнадежной к взысканию. Для этого обязательны документы, подтверждающие неопределенность относительно получения экономических выгод или полезного потенциала, в случаях, предусмотренных законодательством РФ, в том числе по завершении срока возможного возобновления процедуры взыскания задолженности.

С введением новых правил круг оснований для списания сомнительной задолженности расширен.

Кроме того, установлено, что аналитический учет по счету 04 ведется в разрезе видов поступлений (выплат) (источников финансового обеспечения), кодов классификации доходов бюджетов, контрагентов, уникальных идентификаторов начислений (УИН) и правовых оснований.

Счет 07 «Награды, призы, кубки и ценные подарки, сувениры»

Согласно новым положениям внесены следующие уточнения в правила применения счета:

- при одновременном представлении лицами, ответственными за приобретение ценных подарков, сувениров и их вручение (дарение), документов, подтверждающих приобретение и вручение, информация о таких материальных ценностях на счете не отражается (признаются расходы текущего финансового периода в сумме стоимости ценных подарков (сувениров));

- ценные подарки (сувениры) учитываются на счете с момента выдачи их со склада (с момента приобретения — в случае, когда материальные ценности не принимаются на склад) и до момента вручения.

Кроме того, добавлены положения по ведению аналитического учета по счету 07, такой учет ведется в разрезе объектов имущества, ответственных лиц, местонахождений объектов (адресов, мест хранения).

Счет 08 «Путевки неоплаченные»

Введенными положениями установлено, что аналитический учет по счету ведется в разрезе видов путевок (по номеру, наименованию, серии), контрагентов (организаций, передавших путевки), ответственных лиц, правовых оснований и мест хранения.

Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных»

Внесены следующие уточнения в отношении применения счета 09:

- аналитический учет по счету ведется в разрезе ответственных лиц, объектов транспортных средств и номенклатуры запасных частей (с указанием производственных номеров — при их наличии).

- перечень запасных частей, отражаемых на счете 09 (двигатели, шины, покрышки и т. п.), определяется учетной политикой учреждения на основании установленных норм расхода и (или) сроков службы ремонтно-эксплуатационных материалов и запасных частей.

Счет 10 «Обеспечение исполнение обязательств»

Для учета имущества (за исключением денежных средств), полученного учреждением в качестве обеспечения обязательств (залог), а также иных видов обеспечения исполнения обязательств (поручительство, банковская гарантия и т. д.) предназначен счет 10. Новыми положениями установлено ведение аналитического учета в разрезе контрагентов, идентификаторов обязательств, видов имущества, видов валют, мест хранения (адресов), идентификаторов обеспечения.

Счет 17 «Поступления денежных средств»

Согласно новым положениям аналитический учет по счету 17 ведется в разрезе счетов (лицевых счетов), кодов финансового обеспечения, кодов классификации доходов бюджетов, кодов КОСГУ и видов валют.

Счет 18 «Выбытия денежных средств»

Введенными положениями аналитический учет по счету 18 ведется в разрезе счетов (лицевых счетов), кодов финансового обеспечения, кодов классификации доходов бюджетов, кодов КОСГУ и видов валют.

Счет 20 «Задолженность, невостребованная кредиторами»

Согласно новым положениям аналитический учет по счету 20 ведется в разрезе кодов классификации доходов бюджетов, кодов классификации расходов бюджетов, контрагентов (кредиторов), кодов классификации источников финансирования дефицитов бюджетов, видов платежей (кодов финансового обеспечения) и валют.

Счет 21 «Основные средства в эксплуатации»

По счету 21 аналитический учет ведется в разрезе объектов имущества, местонахождений объектов (адресов) и ответственных лиц.

Счет 23 «Периодические издания для пользования»

По счету 23 аналитический учет ведется по номенклатуре периодических изданий и единицам измерениям (один номер, один комплект).

Счет 25 «Имущество, переданное в возмездное пользование (аренду)»

Согласно введенным положениям аналитический учет по счету 25 осуществляется в разрезе контрагентов (арендаторов), объектов имущества, местонахождений объектов (адресов) и кодов КОСГУ.

Счет 26 «Имущество, переданное в безвозмездное пользование»

Аналитический учет по счету 26 согласно новым положениям, ведется в разрезе контрагентов (пользователей имуществом), объектов имущества, местонахождений объектов (адресов) и кодов КОСГУ.

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

Скорректирован порядок применения счета 27. Согласно новой редакции п. 385 Инструкции 157н счет 27 применяется при учете форменного обмундирования, специальной одежды, материальных ценностей, относящихся к объектам основных средств и иного имущества, выданного учреждением в постоянное личное пользование работникам для выполнения ими служебных (должностных) обязанностей, предусматривающих использование полученного имущества, в том числе за пределами территории учреждения, вне продолжительности действующего режима рабочего времени, в целях обеспечения контроля за его сохранностью, целевым использованием и движением.

Аналитический учет по счету ведется в разрезе сотрудников (пользователей имущества), объектов имущества (наименований форменной одежды), местонахождений объектов (адресов) и кодов КОСГУ.

Счет 45 «Доходы и расходы по долгосрочным договорам строительного подряда»

Входит в перечень новых забалансовых счетов, введенных Приказом № 198н. Счет предназначен для учета результатов долгосрочных договоров строительного подряда исполнителем работ (подрядчиком) по указанному договору в части объемов выполненных по долгосрочному договору строительного подряда работ, себестоимости выполненных по долгосрочному договору строительного подряда работ, расходов субъекта учета, понесенных в отчетном периоде сверх сводного сметного расчета и не включенных в себестоимость выполнения работ по долгосрочному договору строительного подряда.

При этом аналитический учет по счету ведется с учетом требований к аналитическому учету, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета) в разрезе долгосрочных договоров строительного подряда.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Вероника Овсянникова ,

старший методист Департамента проектов внедрения и консалтинга компании «ИНДУСТРИЯ ИНФОРМАТИКИ»

Отражение на счете 27 основных средств, выданных в личное пользование работникам

В программе «1С:Бухгалтерия государственного учреждения 8» по всем счетам счета 101 00 «Основные средства» ведется аналитический учет не только по основным средствам, а также по центрам материальной ответственности – материально ответственным лицам и местам хранения (ответственным подразделениям) – см. рис. 1.

При выдаче основных средств в пользование, в том числе в личное пользование, в документе «Внутреннее перемещение ОС и НМА» указывается получатель имущества – сотрудник, в личное пользование которого передается имущество (рис. 2).

При проведении документа формируются бухгалтерские записи по смене МОЛ (ЦМО).

В отчетности имущество отражается по ЦМО, которому оно передано.

Если ОС не списывается со счета 101 00, зачем его учитывать еще и на счете 27? Письмом Минфина России от 19.12.2014 № 02-07- 07/66918 доведены Методические рекомендации по переходу на новые положения инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденные приказом Министерства финансов Российской Федерации от 29.08.2014 № 89н, далее – Методические рекомендации.

В Методических рекомендациях приведены бухгалтерские записи по принятию к балансовому учету в соответствии с Изменениями 157н активов, ранее не учитываемых при формировании баланса учреждения (постановка на учет объектов, не числящихся на балансе, в том числе учитываемых на забалансовых счетах), которые требуется отразить в учете до 31.12.2014. В частности в пункте 2.5 Методических рекомендаций сказано: «Выбытие материальных запасов, имеющих нормативный срок эксплуатации (носки), выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей (специальная одежда, специальная обувь, форменная одежда, вещевое имущество, одежда и обувь, а также спортивная одежда и обувь и др.), отражается по дебету счетов 0 401 20 272 «Расходование материальных запасов», 0 109 00 272 «Расходование материальных запасов в себестоимости готовой продукции, работ, услуг» и кредиту соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» с одновременным отражением на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)».».

Соответствующие изменения внесены в документы программы «1С:Бухгалтерия государственного учреждения 8» по учету материалов как на балансовых, так и на забалансовых счетах, — добавлен функционал для работы с забалансовым счетом 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)», в частности в документе «Списание материалов» предусмотрена операция «Выдача в личное пользование (401.20.272 (109.00) — 105.00) (оприходование на счет 27)»; в документе «Поступление материалов прочее» предусмотрена операция «Возврат из личного пользования (105.00 — 401.10.180, забалансовый счет 27)».

Кроме того предусмотрено автоматическое списание вещевого имущества, выданного в личное пользование работникам до 31.12.2014, со счета 105 00 и принятие к учету на счет 27 при переносе данных из программы «1С:Вещевое довольствие 8» в программу «1С:Бухгалтерия государственного учреждения 8».

Следует отметить, что Методические рекомендации не содержат требования отражать на счете 27 стоимость основных средств, выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей. Поэтому у «1С» нет оснований для автоматического формирования бухгалтерских записей по счету 27 при выдаче основных средств в эксплуатацию в личное пользование работникам.