В чем разница между дифференцированным и аннуитетным платежом?

Я хочу взять ипотеку, но в банках не объясняют, как выгоднее: с дифференцированными или аннуитетными платежами. Расскажите, пожалуйста, что выбрать.

Вика, для начала немного матчасти.

Ипотечный кредит — это кредит под залог недвижимости, которая на этот кредит покупается или которая у вас уже есть.

Кредит состоит из двух частей: сам кредит (основной долг) и плата за его использование, которую в народе называют процентами. Что и как погашается — как раз и определяется типом платежа. И теперь к вашему вопросу.

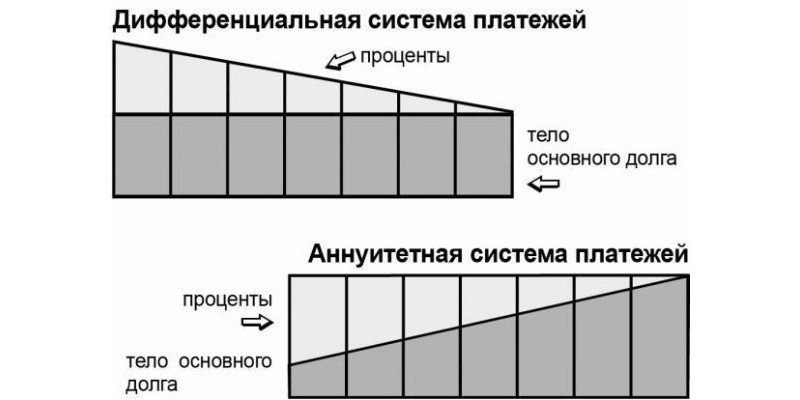

Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате при аннуитетном платеже каждый месяц вы платите банку одну и ту же сумму.

Дифференцированный платеж — это когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате при дифференцированном платеже в первые месяцы кредита вы платите сильно больше, в последние — сильно меньше.

Плюс ипотечного кредита в том, что он дается на много лет и под относительно низкий процент — по сравнению с другими кредитами. Летом 2021 года в России дают кредит на покупку жилья под 9—12%, а по госпрограммам бывает и 2% годовых. В других странах можно найти под 1—5% годовых.

Если гасить строго по графику

Аннуитетный платеж одинаковый всю дорогу. Но сначала вы по большей части платите банку проценты, а уже потом возвращаете сам долг. Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа для вас критичен — например, если доход неустойчивый или большая его часть уходит на ипотеку.

Дифференцированный платеж сначала большой, потом всё меньше. Основной долг уменьшается равномерно. В итоге банку вы платите меньше процентов. Дифференцированный лучше выбирать, когда даже самый большой платеж для вас не критичен.

Если гасить вперед графика

Если получается гасить часть кредита досрочно, нужно просто составить экселевскую табличку и сравнить варианты: если гасить с уменьшением платежа, сокращением срока, гасить сразу или потом. Просто строите модели для каждой ситуации и сравниваете те показатели, которые вам важны, — время, переплаты и т. д.

Особенности

Аннуитетный платеж обманчивый. Каждый месяц вы платите банку одну и ту же сумму, но это не значит, что вы равномерно гасите долг. Банк рассчитывает платежи так, чтобы сначала они уходили в счет процентов, а только потом — в счет основного долга. Если через 10 лет у вас улучшится материальная ситуация и вы захотите погасить долг досрочно, вы не сможете значительно уменьшить переплату — к тому моменту вы ее почти всю заплатили.

Но и дифференцированный платеж не так прост. В первый год платежи на треть выше, чем аннуитетные, и уравниваются с ними только лет через шесть. Если гасить ипотеку досрочно в первые несколько лет, срок будет сокращаться незначительно.

При любом виде платежа не стоит сбрасывать со счетов влияние инфляции. Деньги постепенно обесцениваются, но это играет на руку, только если ваш доход увеличивается соразмерно росту процента инфляции или больше — тогда траты на ипотеку постепенно будут менее существенны. Если зарплата не растет, инфляция будет играть против вас.

Подводные камни

Продажа квартиры. Принимая сегодня решение о покупке квартиры в кредит, сразу подумайте о ее продаже в будущем. Некоторые думают, что квартиру нельзя продать, пока ипотечный кредит не будет выплачен полностью, или что сделка совершится только с согласия вашего банка-кредитора. Это не так: квартиру можно продать в любой момент, согласие банка нужно не всегда.

Если к моменту продажи вы не погасите кредит, сделку нужно будет проводить через банк, потому что недвижимость всё еще в залоге. Если покупатель платит собственными деньгами, обычно согласие банка не нужно: гасите ипотеку деньгами покупателя, обременение снимается, Росреестр регистрирует переход права к покупателю.

Если у ваших покупателей не будет на руках всей суммы, вероятнее всего, им придется брать кредит в том же банке, куда вы вносите свои платежи по ипотеке. Некоторые банки проводят формальную процедуру одобрения. Это сложнее, но реально.

Плавающая ставка. Отнеситесь скептически к предложению банка о плавающей ставке. Обычно она состоит из двух частей: фиксированного процента и индекса какой-либо биржи. Российские банки чаще всего используют индекс Mosprime. С начала этого года он снизился более чем на один процент, что выгодно.

Но может быть и обратная ситуация, когда придется платить больше. Если вы всё-таки соблазнились плавающей ставкой, убедитесь, что в кредитном договоре предусмотрено ограничение конечной ставки при резком увеличении индекса.

Страховка. Еще одна составляющая ипотечного кредита — ежегодная страховка. Как правило, для новостройки это страхование жизни и здоровья покупателя и страховка самой квартиры. Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка.

При покупке вторички еще может добавиться страхование титула. Внимательно прочитайте кредитный договор: некоторые банки допускают отказ от страхования полностью или частично, взамен увеличивая процентную ставку по кредиту. В любом случае стоит просчитать все риски и расходы.

Ваш главный союзник в принятии таких решений — «Эксель».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Дифференцированный платеж по ипотеке: что надо знать

«РБК-Недвижимость» уже писала об особенностях аннуитетных платежей, при которых сумма ежемесячного взноса не меняется на протяжении всего периода кредитования. Но получается большая переплата по процентам.

В данной статье речь идет о менее распространенной, но куда более выгодной для заемщиков стратегии выплат — дифференцированных платежах. Большинство банков сами определяют, каким будет способ погашения ипотечного кредита. И все же некоторые кредитные организации оставляют этот выбор клиентам. Объясняем, что такое дифференцированный платеж и как он рассчитывается.

Что такое дифференцированный платеж

Дифференцированный платеж — это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается. Максимальная финансовая нагрузка приходится на первые месяцы после оформления ипотеки, а ближе к концу периода кредитования взносы становятся минимальными.

Разница в размере платежей обусловлена тем, что при дифференцированной схеме так называемое тело кредита (его сумма без учета процентов) распределяется на весь срок равными долями, а поверх фиксированной суммы начисляются проценты на остаток.

Поскольку к концу срока кредитования основной долг сокращается, то и процентов начисляется меньше — отсюда изменения в сумме ежемесячного платежа. Для сравнения, при аннуитете размер минимальных взносов всегда фиксирован, но меняется соотношение процентов и основного долга. В первые месяцы львиная доля платежа уходит на погашение процентов, тогда как основной долг заемщика почти не убывает. Только после того как банк получил большую часть положенных процентов, начинается погашение основного долга. Таким образом, итоговая переплата по кредиту оказывается существенно выше.

Как рассчитать ежемесячные взносы

При заключении договора заемщик получает платежный график. Если в случае с аннуитетом нужно запомнить всего одну цифру, то при дифференцированной схеме придется регулярно сверяться с этим документом. Уточнить актуальную сумму обязательного платежа можно также в офисе банка, через банкомат или по телефону контактного центра.

При желании сумму платежа можно рассчитать и самостоятельно. Для этого удобнее всего использовать ипотечный калькулятор либо специализированный онлайн-сервис на портале банка. Более трудоемкий вариант — вычислить по формуле. Это не так сложно, но нужно много времени.

Первоначальная сумма кредита делится на срок в месяцах — так вы получаете базовый размер платежа. Далее каждый месяц к нему прибавляются проценты. Для их расчета остаток основного долга нужно умножить на ставку в процентах и разделить на 12.

Рассмотрим на примере разницу в расчетах аннуитетных и дифференцированных платежей. Итоговые цифры будут приблизительными, поскольку в разных банках действуют свои условия по графику и выплате взносов. Но расчет, как правило, одинаковый. Допустим, вы оформили ипотеку в размере 6 млн руб. на десять лет со ставкой 10% годовых.

Аннуитетный платеж. В этом случае каждый месяц вам придется платить банку по 79,29 тыс. руб. Итоговая переплата по кредиту составит 3,51 млн руб.

Дифференцированный платеж. По тем же исходным данным, но уже с дифференцированными платежами, ежемесячный взнос на протяжении всего периода кредитования будет опускаться со 100 тыс. до 50,42 тыс. руб. Переплата по процентам выйдет на полмиллиона меньше — 3 млн руб.

Плюсы и минусы дифференцированного платежа

Основное достоинство дифференцированных платежей — ощутимая экономия на процентах. При аннуитете они начисляются по схеме, более выгодной банку. В случае же с дифференцированной системой погашения заемщик каждый раз платит проценты только за те средства, которыми действительно пользовался в расчетном месяце. Поскольку тело кредита с каждым взносом становится меньше, с ним сокращаются и отчисления кредитору. В результате основной долг убывает быстрее, а итоговая переплата оказывается существенно меньше, чем при аннуитете. Лучше всего это заметно при больших суммах и сроках ипотеки.

С другой стороны, дифференцированные платежи менее доступны. Эта схема больше подходит людям с высоким заработком, поскольку платежеспособность потенциальных заемщиков оценивается более строго. Подтвержденный доход должен быть в среднем примерно на 20–25% выше, чем в случае с аннуитетом. Это связано с тем, что при согласовании кредита банк отталкивается именно от первых месяцев, на которые приходятся максимальные ежемесячные платежи. Хотя в процессе погашения кредита взносы могут уменьшиться вдвое, при дифференцированной схеме заемщикам одобряют меньшие суммы.

Еще один недостаток — постоянно меняющийся размер ежемесячных взносов. Из-за этого заемщику приходится постоянно сверяться с платежным графиком и уточнять, какую сумму потребуется внести в следующем расчетном периоде. Кроме того, усложняется планирование семейного бюджета.

Кому подходит дифференцированная ипотека

Несмотря на выгоду дифференцированных платежей, выбирать схему погашения нужно исходя из ваших целей и текущих финансовых возможностей. Дифференцированный график позволяет хорошо сэкономить на процентах, но подходит не всем. Людям с невысоким заработком лучше выбрать аннуитет — иначе первые платежи могут оказаться для них неподъемными. Если заемщик рассчитывает получить крупный кредит и не планирует погашать его досрочно, дифференцированные платежи тоже не дадут желаемого эффекта.

Если же бюджет сможет покрыть первоначальный взнос и достаточно крупные последующие платежи — дифференцированная ипотека будет оптимальным вариантом. Специалисты рекомендуют ее людям с высоким заработком и тем, у кого есть дополнительные источники дохода, которые позволят поддерживать привычный уровень жизни в период наиболее высокой кредитной нагрузки. Вы сможете сэкономить еще больше, если выплатите ипотеку раньше положенного срока. Это выгодно, так как в случае с дифференцированной схемой проценты погашаются не сразу, а распределяются в течение всего периода кредитования.

В каких банках есть такой способ оплаты

В советское время именно дифференцированные платежи были единственным возможным вариантом погашения займов, поэтому такую схему часто называют классической.

К сожалению, на российском ипотечном рынке сегодня она почти не встречается. Кредиторам гораздо выгоднее аннуитетные платежи, поскольку в этом случае они получают проценты практически сразу. Лишь единицы разрешают заемщикам самим определять порядок погашения. Например, такая возможность есть в Россельхозбанке и Газпромбанке (актуально на февраль 2021 года. — Прим. ред.). При оформлении ипотеки составляются два графика, чтобы клиент выбрал для себя наиболее выгодный.

В некоторых кредитных организациях также используются обе схемы расчетов, но у них «классика» распространяется только на потребительские кредиты. Более подробно узнать о программах кредитования можно в соответствующих разделах на сайтах кредитных организаций.

Сотрудники этих банков учитывают предпочтительный для клиента способ погашения, но окончательное решение выносится после рассмотрения заявки, проверки кредитной истории и анализа финансового состояния потенциального заемщика. Прежде чем сделать выбор, рекомендуем сравнить как можно больше вариантов и предложений от банков.

Дифференцированный платеж по ипотеке

Выдавая крупную ссуду, банки особенно пекутся о своей безопасности. На практике это выражается в более жестких требованиях к заемщикам, гарантиях платежеспособности и методах нивелировать риски. Но мало кто знает, что банки закладывают выгоду и в схемы расчета платежей. В статье попробуем разобраться, почему дифференцированная формула — скорее редкость для российского рынка и чем она лучше популярного аннуитета.

Отличие дифференцированной и аннуитетной схем погашения ипотеки

Ипотека — это разновидность кредита, который открывает доступ к большому финансовому ресурсу. К его плюсам относят долгий срок погашения и сравнительно низкую процентную ставку. Чтобы не рисковать потерей вложенных средств, банки оформляют ипотеку под залог недвижимости. Это означает, что при невыплатах они могут конфисковать жилье и продать на рынке, чтобы компенсировать ущерб. А кредитополучатель остается ограниченным в правах: до момента погашения он лишь проживет на квадратных метрах, взятых в ипотеку. Ни обменять, ни продать жилплощадь под залогом нельзя.

Как и любая ссуда, ипотека стоит из нескольких частей:

- «Тело» кредита — это основной долг заемщика перед банком;

- Процентная ставка — плата банку за пользование заемными средствами;

- Дополнительные платежи — комиссии, страховка и штрафы.

То, каким будет минимальный платеж, зависит не только от ставки. Важна и схема начисления процентов. При аннуитетной формуле вся ипотека поделена на равные части. В итоге плательщик каждый месяц вносит в банк фиксированный платеж. При дифференцированном кредите взнос рассчитывается на остаток долга, то есть уменьшается в каждом платежном периоде.

Изнанка расчетных формул — в том, какую часть ссуды клиент гасит в первую очередь. При аннуитете весомая часть платежа в первые месяцы (годы) приходится на проценты и минимум средств — на «тело» ипотеки. К финалу кредитования баланс меняется: за счет взноса гасится долг перед банком, а на ставку идет меньшая часть транша.

Иначе обстоит дело с дифференцированным платежом. С каждой выплатой клиент пропорционально уменьшает задолженность перед банком, а не подходит к ней лишь на финальном этапе кредитования. Особенность данной схемы — самые крупные транши приходятся на первую четверть ипотеки.

Расчет платежей по ипотеке при дифференцированном платеже

Оформление ипотечного кредита — это ответственный шаг, который финансовым бременем ложится за заемщика. Потому многие клиенты предпочитают самостоятельно рассчитать кредит, чтобы банк не навязал им дополнительных трат (страховку, комиссии или возможные штрафы).

Порядок расчета представлен ниже:

Формула дифференцированного платежа

РМП = ТЗ/ЧПТ + (ТЗ*ПС*ЧД)/ДГ

Размер ежемесячного взноса

Число платежных периодов (месяцев), оставшихся до полного возврата ипотеки

Число дней в расчетном периоде (месяце)

Число дней в году

Как можно понять из схемы, расчет дифференцированного платежа — весьма трудоемкое занятие. Сначала заемщику полагается вычислить «тело» ипотечного кредита, разделенное на платежные периоды; затем — процент, начисляемый на остаток задолженности. Единоразово вычислить размер взноса, как при аннуитете, здесь не получится — для каждого последующего месяца нужен перерасчет.

К счастью, рассчитывать ипотеку вручную необязательно. Обычно предварительный график предлагают консультанты банка, обработав заявку клиента. Еще раньше «прикинуть» размер платежа помогут калькуляторы: они доступны на сайте каждой кредитной организации. В них клиент вводит:

- Размер ссуды и процентную ставку;

- Дату оформления ипотеки и период погашения;

- Порядок и периодичность платежей;

- Величину единоразовых или периодичных комиссий.

Обработав запрос, программа моментально выдает развернутый график платежей. Таким образом, потенциальный заемщик еще на этапе раздумий может оценить выгодность предложения и сделать правильный выбор.

Обзор банков, дающих ипотеку с дифференцированными платежами

Чтобы оценить выгодность актуальных предложений на рынке, для примера возьмем семью, которая хочет оформить в ипотечный кредит 5 млн. рублей на срок в 10 лет. Первоначальный взнос — 2,5 млн. рублей. Учитывая исходные данные, на какую ставку, ежемесячный платеж и итоговую переплату могут рассчитывать заёмщики?

Условия по ипотеке от ведущих российских банков представлены ниже:

Минимальный платеж (руб/месяц)

Итоговая переплата (руб)

Разыскивая, в каком банке ипотека с дифференцированным платежом, можно заметить: данная схема расчета — удел крупных финучреждений. Это связано с определенными рисками, которые несет кредитная организация. Поскольку основная нагрузка при дифференцированном графике приходится на старт выплат, банки оценивают доходность лица исходя из максимальных траншей. По ипотеке они нередко составляют 50% от заработка клиента, а выдавать ссуду на таких условиях — запрещено законом.

В итоге рискнуть готовы лидеры рынка (Сбербанк, Юникредит, Газпромбанк и др). По ипотеке с дифференцированными платежами они предлагают те же условия, что и по аннуитету. В остальных банках формула мало востребована: таковы реалии национальной экономики.

Дифференцированный способ погашения ипотеки — преимущества и недостатки

Основной недостаток для заемщика вытекает из структуры платежа. Даже с оценкой доходности от банка, клиент рискует переоценить свои возможности. Все дело в высоких взносах на старте, которые превышают аннуитетные платежи на треть. Существенного уменьшения нагрузки по дифференцированной ипотеке стоит ожидать не раньше первых 5-6 лет выплат. Как результат, просрочки и невыплаты у клиентов случаются в начале кредитования — на самом ответственном этапе погашения кредита.

В остальном формула — оптимальный вариант для долгосрочной и крупной ссуды. Простой расчет показывает: при дифференцированных платежах заемщик переплачивает меньше, чем при аннуитете. К тому же, такой кредит выгодно погашать досрочно.

Однако преимущества дифференцированной схемы всегда упираются в риски банков. Последние склонны нивелировать их условиями кредита — например, более высокой ставкой. Потому эксперты часто называют этот способ расчета маркетинговым ходом. Привлекая заемщика формулой, организации не говорят об издержках. Чтобы избежать подводных камней, заранее просчитайте график платежей. С ипотекой это лучше проделать на годы вперед.

Банки с дифференцированными платежами по ипотеке

Дифференцированный платеж по ипотеке предлагают не все банки. Чаще используют стандартные аннуитетные платежи. Между ними есть существенная разница, позволяющая получить выгоду либо заемщику, либо кредитору. Все зависит от условий кредитования.

Разница между дифференцированными и аннуитетными платежами

При оформлении ипотечного кредита многим людям сложно разобраться в большом количестве специфических терминов. И на тип ежемесячных платежей часто не обращают внимание. Но это ошибка, неприятные последствия которой затем ощущают клиенты.

Важно. Сегодня банки предлагают два вида платежей – аннуитетные и дифференцированные.

Аннуитетная система подразумевает, что заемщик вносит всю сумму равными частями каждый месяц. Никаких пересчетов на протяжении всего срока оплаты не предусмотрено. Из этого следует, что человек нередко сначала выплачивает начисленные проценты, а только потом основную сумму кредита.

Дифференциальный взноса также позволяет заемщику оплачивать основной долг равными ежемесячными частями. Но проценты при этом начисляют на оставшуюся сумму долга, пересчитывая каждый месяц. Это выгоднее, но первое время человек платит достаточно большие суммы.

Ипотека для клиентов дифференцированная позволяет со временем снижать финансовую нагрузку с плательщика. В случае досрочного погашения проценты изменятся в пользу заемщика. Поэтому такой тип платежей для некоторых клиентов банков выгоднее.

Преимущества и недостатки

Дифференцированные платежи имеют несомненные преимущества:

- плательщик экономит при досрочном погашении ипотеки;

- расчет ежемесячного платежа происходит на понятных условиях;

- несложно сэкономить на стоимости страхования – цена полиса снижается вместе с остатком долга;

- постепенно сумма выплат уменьшается.

К недостаткам относят:

- высокие требования кредиторов к финансовому положению заемщика;

- существенное повышение кредитного бремени в первое время после начала выплат;

- при ухудшении кредитоспособности риск возникновения большого долга по ипотеки очень высок;

- сложности с планированием семейного бюджета из-за разной суммы ежемесячных платежей.

Важно. Выбирая ипотечный кредит с дифференцированными платежами, заемщики тщательно рассчитывают потенциальную выгоду и затраты.

Расчет платежей

Понять разницу между двумя видами ипотечных взносов легче на примере. К примеру, клиент взял для приобретения квартиры 2 млн. рублей на 15 лет. Теперь он выбирает, какой тип платежей предпочесть. Если это аннуитент, то ежемесячная сумма взносов составит 21 тыс. 544 рубля. В нее входит большая часть процентов и незначительная – основной суммы займа.

Дифференцированный взнос рассчитывают иначе. В случае с ипотекой на 2 млн. рублей сумма основного долга составит 11 тыс. 111 рублей ежемесячно. Ее ежемесячно будут прибавлять к начисленным процентам по займу (приблизительно 15–17 тыс. рублей). Из этого следует, что первое время он платит около 30 тыс. рублей в месяц.

Со временем эта сумма уменьшится. Но разница между аннуитентным взносом очевидна. В первом случае заемщик платит на 5–6 тыс. рублей меньше. Но при дифференцированной системе основной долг погашается быстрее, поэтому постепенно становится меньше сумма начисляемых процентов.

Зная преимущества и недостатки обоих видов взносов, легче сделать выбор. Сегодня банки идут навстречу своим клиентам. Поэтому добросовестный плательщик со временем может сменить одну систему на другую. Для этого кредитор проводит рефинансирование, а затем стороны заключают новый договор.

Банки, предоставляющих дифференцированные платежи в 2021 году

Вопрос, в каких банках есть дифференцированные платежи, часто интересует заемщиков. Есть ли в Сбербанке такая система и насколько она выгодна? В 2021 году немногие банки готовы предоставлять клиентам возможность делать дифференцированные взносы.

Даже ипотека Сбербанка предоставляется только на условиях аннуитентных выплат. Заемщики выбирают:

- Россельхозбанк;

- Газпром.

У этих кредиторов разные условия оформления, требования к заемщикам и другие нюансы. Ипотека с дифференцированными выплатами в Россельхозбанке предоставляется на следующих условиях:

- возраст клиента – 21– 65 лет (после 65 лет ипотеку дают только в редких случаях и при наличии созаемщиков);

- гражданство РФ;

- стаж – не менее 6 месяцев на последнем месте работы.

Минимальная сумма ипотечного займа здесь составляет 100 тыс. рублей, а максимальная – 60 млн. рублей. Первоначальный взнос не менее 15% от суммы. Процентную ставку рассчитывают, исходя их размера займа, статуса клиента, срока кредитования, типа недвижимости.

Важно. Молодым семьям в Россельхозбанке предлагают более выгодные условия – первоначальный взнос 10% и ставка 9%.

Разница между двумя видами платежей в Россельхозбанке заключается в выгоде клиента. К примеру, человек берет 2 млн. руб. для приобретения квартиры на первичном рынке. Для первоначального взноса у него есть 400 тыс. руб. Срок кредитования 10 лет.

Если он выберет аннуитетные платежи, то ежемесячно будет платить 22 тыс. 496 руб. Первые 6 месяцев 7 тыс. руб. будут уходить на погашение долга, остальное – на проценты. Но со временем сумма оплаты процентов будет меньше, поэтому основная часть пойдет на погашение займа. Сумма при этом останется неизменной все 10 лет, а переплата – 1 млн.

Дифференцированные взносы рассчитают немного по-другому. Первые месяцы этот же клиент платит более 28 тыс. рублей. Из них погашение основного долга составит 13 тыс. 333 руб. Она останется неизменной на протяжении всех 10 лет. Меняется только та сумма, которая покрывает проценты. При этом она уменьшается.

| Месяц | Основной долг | Погашение ОС | Погашение процентов | Платеж |

|---|---|---|---|---|

| 1 | 1600000 | 13333 | 15333 | 28666 |

| 2 | 1586666 | 13333 | 15205 | 28538 |

| 3 | 1573333 | 13333 | 15077 | 28411 |

| 4 | 1560000 | 13333 | 14950 | 28283 |

| 5 | 1546000 | 13333 | 14822 | 28155 |

| 6 | 1533000 | 13333 | 14694 | 28027 |

| 7 | 1520000 | 13333 | 14566 | 27900 |

Важно. В конце срока такой ежемесячный взнос составит менее 14 тыс. руб.

Если использовать дифференцированный взнос для выплаты 2 млн. руб. за 10 лет в Россельхозбанке, то клиент переплатит 927 тыс. 666 руб. А это на 171 тыс. руб. меньше, чем при выплате ипотеки с помощью стандартной аннуитетной системы.

У Газпрома следующие условия к клиентам, желающим оформить ипотеку с дифференцированными платежами:

- возраст – 20–65 лет;

- гражданство РФ;

- непрерывный стаж на одном рабочем месте – не менее 6 месяцев.

Требования стандартные. Банк кредитует по двум документам, но размер первого платежа составит 40% от общей суммы. Максимальный размер займа – 10 млн. рублей. Первоначальный взнос при приобретении в ипотеку квартиры на обычных условиях минимальная сумма первого взноса – 10%.

Клиент может оформить от 50 тыс. руб. до 60 млн. руб. Расчет процентной ставки зависит от многих факторов. К стандартной ставке прибавляют 1%, если клиент отказывается от страхового полиса. Еще 0,3% – если заемщик не является зарплатным клиентом Газпрома.

Советы заемщикам

Даже помнимая, что такое дифференцированная система, многие заемщики не могут сделать окончательный выбор. Поэтому перед подписанием ипотечного договора учитывают следующее:

- Если срок кредитования около 10 лет, то лучший выбор для плательщика – аннуитетная. Тогда он сможет распределить финансовую нагрузку так, чтобы от этого не страдал семейный бюджет.

- Когда клиент оформляет ипотеку на более длительный срок, то дифференцированные взносы позволять быстро уменьшить сумму процентов. Это выгоднее, если плательщик планирует рассчитаться с банком досрочно.

- Если кредитор с плательщиком оформляют ипотеку по двум документам (когда банк требует только паспорт и номер зарплатной карты), то дифференцированные взносы помогут выгоднее досрочно погасить заем.

- При расчетах не следует торопиться. Банк обязан предоставить клиенту всю интересующую его информацию.

Какой именно платеж выбрать – решает клиент. Основная разница между дифференцированной и аннуитетной системой заключается в размере ежемесячных взносов и переплате. Если срок кредитования небольшой, то переплата окажется незначительной. Но дифференцированные взносы первое время будут высокие. А вот при длительных аннуитетных выплатах (от 10 лет) переплата по сравнению с более гибкой системой будет значительной.