Форма ИНВ-2. Инвентаризационный ярлык

Формирование инвентаризационного ярлыка происходит в тех случаях, когда процесс инвентаризации имущества, принадлежащего предприятию или организации, растягивается не на один день.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Порядок проведения инвентаризации

Для того, чтобы провести инвентаризацию, директор компании издает соответствующий приказ. В нем прописываются

- требование о проведении данного мероприятия,

- лица, которые должны принять в нем участие,

- задачи, которые перед ними ставятся,

- ответственные за исполнение начальственного распоряжения работники.

Целью инвентаризации является контроль за наличием и сохранностью товарно-материальных ценностей, поиск и выявление имущества, подлежащего списанию (в силу устаревания, неисправимых поломок и т.п.), а также оценка условий хранения и содержания собственности организации.

В ходе инвентаризационных действий, все имущество проверяется, подсчитывается и сверяется с документацией, в первую очередь относящейся к бухгалтерскому учету. По итогам мероприятия составляются специальные отчетные акты, в том числе инвентаризационная опись.

В случае если за один раз провести инвентаризацию не представляется возможным, на промежуточных отрезках формируются инвентаризационные ярлыки.

В них вносится предварительная информация о результатах проверки, которая впоследствии будет уточнена. До проведения следующего этапа инвентаризации, помещение, в котором хранится проверяемое имущество, опечатывается.

В каких случаях проводится проверка имущества

Проведение инвентаризационных мероприятий необходимо в следующих случаях:

- при продаже имущества, передачи его в аренду или выкупе;

- при смене материально-ответственных сотрудников;

- при кражах, злоупотреблениях служебным положением (с целью наживы),

- повреждениях и порче имущества;

- перед формированием годовых бухгалтерских отчетов;

- в рамках реорганизации или ликвидации компании;

- после различного рода непредвиденных ситуаций и природных катаклизмов.

Что подлежит инвентаризации

Инвентаризация может проводиться в отношении всего имущества организации, в том числе производственных запасов, готовой продукции, оборудования, приборов, станков, техники, транспорта, товаров, материальных и нематериальных активов и т.д.

Кто проводит проверку имущества

Для проведения инвентаризации назначается специальная комиссия. В ее состав включаются сотрудники предприятия из разных структурных подразделений, в том числе представитель руководящего звена, специалист отдела бухгалтерии, работник склада и пр. При необходимости в комиссию вводятся и люди, что называется, «со стороны», например, эксперты из специализированных аудиторских компаний.

Среди комиссии выделяется председатель и рядовые члены. На председателе лежит максимальная ответственность за проведение проверки имущества и формирование всех сопроводительных бумаг.

Общие данные об инвентаризационном ярлыке

- Форма ИНВ-2 носит унифицированный характер. И хотя на сегодняшний день единые стандарты документов отменены, большинство организаций по-прежнему предпочитает использовать ранее обязательные к применению бланки. Связано это с тем, что такие формуляры содержат в себе все нужные данные, они удобны и просты в заполнении. Кроме того, по мере необходимости их можно доработать, убрав или добавив необходимые строки.

- Сведения в документ могут вноситься в электронном виде или от руки (если используется распечатанный вариант). Однозначных указаний к оформлению бланка нет. Единственное, что нужно учитывать – он должен быть подписан ответственными лицами (в данном случае достаточно автографа одного члена комиссии) и проштампован — в случае, если применении штампов для визирования внутренних бумаг закреплено в локальных документах фирмы.

- Формируется инвентаризационный ярлык в единственном оригинальном экземпляре и хранится у ответственного сотрудника.

- Если в ярлыке имеются какие-то ошибки, в отличие от многих других формуляров, их можно исправлять – этот документ не относится к бланкам строгого учета. Для редактирования нужно зачеркнуть неправильную информацию и сверху или рядом (когда есть свободное место) написать верную, заверив корректировку подписью работника, который заполняет документ.

Образец заполнения формы ИНВ-2: инвентаризационного ярлыка

Вначале в форму вписываются следующие данные:

- наименование компании, в которой проводится инвентаризация;

- структурное подразделение, имущество которого проверяется (при необходимости);

- слева, в специальную табличку — реквизиты организации (код ОКПО, вид деятельности по ОКВЭД (также в виде числового значения));

- ссылка на приказ или распоряжение руководства предприятия, на основе которого осуществляются проверочные мероприятия;

- дата инвентаризации (число-месяц-год ее начала и окончания);

- номер инвентаризационного ярлыка и дата его составления.

Ниже находится табличка, в которую вносятся сведения о товарно-материальных ценностях, подсчитанных и учтенных. Здесь обозначается:

- место хранения (подробно – номер полки, стеллажа, ячейки);

- наименование и номер (по номенклатуре);

- все идентификационные характеристики: марка (модель), сорт (категория), профиль, размер и т.д.;

- единица измерения (по коду ОКЕИ — прописью, цифрами);

- количество ТМЦ, имеющееся в наличии.

Далее в документе должны поставить свои подписи: один из членов комиссии и материально-ответственное лицо.

На оборотной стороне бланка ставится дата, когда производился подсчет фактически имеющегося в наличии имущества, опять же количество оставшихся товарно-материальных ценностей (прописью) и подпись лица, принявшего их на хранение.

Инвентаризационная опись товарно-материальных ценностей ИНВ-5: бланк, образец

Для проверки товаров, принятых на ответственное хранение, используется инвентаризационная опись товарно-материальных ценностей ИНВ-5. Бланк, образец и руководство по оформлению — ниже на странице.

Инвентаризационная опись товарно-материальных ценностей ИНВ-5: бланк

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Форма ИНВ-5 — это инвентаризационная опись товаров, принятых на ответственное хранение в складские или другие специальные помещения. Она помогает сравнить реальное наличие ТМЦ с данными бухгалтерии. Разберем, как заполнить инвентаризационную опись товарно-материальных ценностей.

Образец заполнения ИНВ-5

В шапке формы ИНВ-5 обязательно укажите:

- название компании,

- основание для проведения инвентаризации, например, приказ,

- номер и дату составления документа,

- дату начала и окончания проверки.

Затем идет расписка ответственного работника о том, что он отдал расходные и приходные документы в бухгалтерию, а все ТМЦ оприходованы.

Потом в форме ИНВ-5 идет табличная часть, в ней надо указать:

- номер строки,

- название и код по ОКПО поставщика,

- сведения о товаре: наименование, сорт, вид, группа и т.д.,

- место хранения, например, номер ряда на складе,

- дату, когда ТМЦ поступили на склад,

- информацию о документах, на основании которых приняли товар,

- единицу измерения,

- количество товара: по сведениям бухгалтерии и фактическое.

Смотрите наш пример заполнения инвентаризационной описи товарно-материальных ценностей — в нем цветом выделены поля, которые нужно заполнить.

После таблицы в бланке идут подписи всех членов комиссии. Кроме того, подписать форму ИНВ-5 должен сотрудник, отвечающий за товар. Этим он подтверждает, что претензий к работе комиссии не имеет и согласен с итогами проверки.

Полностью образец заполнения ИНВ-5 можно посмотреть здесь.

Далее мы разобрали часто задаваемые вопросы о том, как оформляется форма инвентаризационной описи товарно-материальных ценностей.

Для чего нужно проводить проверку и заполнять инвентаризационную опись?

Все товарно-материальные ценности, которые приняли на хранение, и вообще все товары, находящиеся на складе, нужно учитывать, и проверять их фактическое наличие. Для этого и проводят инвентаризацию. Итоги проверки нужно отразить в форме ИНВ-5.

Кто подписывает инвентаризационную опись товарно-материальных ценностей?

Все члены комиссии и работник, который отвечает за хранение товара. Часто это кладовщик.

Важно ли, в каком формате оформляется инвентаризационная опись товарно-материальных ценностей ИНВ-5? Бланк может быть, например, в формате word?

Неважно, выбирайте наиболее удобный. Например, у нас можно бесплатно скачать бланк ИНВ-5 в word.

Бесплатно скачать бланк ИНВ-5 (word)

Свериться с образцом заполнения ИНВ-5 можно здесь.

Что делать, если мы нашли расхождения в количестве товара?

Если вы нашли какие-либо расхождения, например, по количеству или весу, внесите информацию об этом в ведомость по форме ИНВ-19

Можно ли допускать ошибки при заполнении документа?

Нежелательно. Но если все же ошиблись, аккуратно зачеркните неверную информацию, рядом укажите правильные данные и напишите: «Исправленному верить».

Обязательно ли использовать унифицированную форму ИНВ-5 или мы можем применять свой собственный бланк?

Можете разработать свой. Но учтите, что документ достаточно сложный, поэтому на практике в основном используется инвентаризационная опись товарно-материальных ценностей. Образец смотрите здесь.

ИНВЕНТАРИЗАЦИОННЫЙ ЯРЛЫК

Фактически оказавшиеся в наличии материальные ценности на «__»________ ____г.

на ответственное хранение принял________________ ______________ _______________________

должность подпись расшифровка подписи

Унифицированная форма № ИНВ-3

Утверждена Постановлением Госкомстата России от 18.08.98№ 88

| Код |

| Номер |

| Дата |

Основание для проведения

| Номер документа | Дата составления |

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ

ТОВАРНО-МАТЕРИАЛЬНЫХ

ЦЕННОСТЕЙ

вид товарно-материальных ценностей

в собственности организации, полученные для переработки

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное (ые) лицо(а): ________________________________________________

должность подпись расшифровка подписи

Произведено снятие фактических остатков ценностей по состоянию

на «___»____________ ____г.

2-я и 3-я страницы формы № ИНВ-3

| № п/п | Счет, субсчет | Товарно-материальные ценности | Единица измерения | Цена, руб. коп. | Номер | Фактическое наличие | По данным бухгалтерского учета |

| инвентарный | паспорта | ||||||

| код по ОКЕИ | наименование | ||||||

| наименование, характеристика (вид, сорт, группа) | код (номенклатурный номер) | количество | сумма, руб. коп. | количество | сумма, руб. коп. | ||

| и т.д. | |||||||

| Итого |

Итого по странице:

а) количество порядковых номеров______________________________________________________________

б) общее количество единиц фактически__________________________________________________________

в) на сумму фактически________________________________________________________________________

По данному образцу печатать вкладной лист в формате 2А4 с надписью «Вкладной лист к форме № ИНВ-3».

4-я страница формы № ИНВ-3

а) количество порядковых номеров______________________________________________________________

б) общее количество единиц фактически__________________________________________________________

в) на сумму фактически________________________________________________________________________

Все цены, подсчеты итогов по строкам, страницам и в целом по инвентаризационной описи товарно-материальных ценностей проверены.

должность подпись расшифровка подписи

Члены комиссии: _____________________________________________________________________________

должность подпись расшифровка подписи

должность подпись расшифровка подписи

Все товарно-материальные ценности, поименованные в настоящей инвентаризационной описи с

№ ___________по № ___________, комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). Товарно-материальные ценности, перечисленные в описи, находятся на моем (нашем) ответственном хранении. Лицо(а), ответственное(ые) за сохранность товарно-материальных ценностей:

должность подпись расшифровка подписи

должность подпись расшифровка подписи

должность подпись расшифровка подписи

Указанные в настоящей описи данные и расчеты проверил

должность подпись расшифровка подписи

Описи составляются отдельно:

· на товары, находящиеся в пути — Акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма № ИНВ-6);

· на товары отгруженные, не оплаченные в срок покупателями — Акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4).

В описях на товары, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета. В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товаров, сумма, дата отгрузки, дата выписки и номер расчетного документа. Товары, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов. В описях на товарно-материальные ценности, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

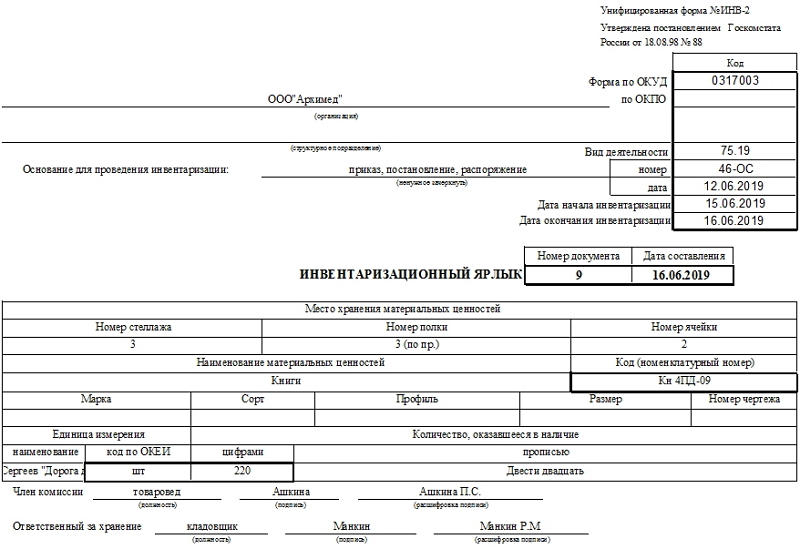

Инвентаризационный ярлык

Инвентаризационный ярлык (форма ИНВ-2) рекомендована к применению постановлением Госкомстата от 18.08.1998 № 88. Бланк до 2013 года был обязательной унифицированной формой. С 2013 года приведенный образец документа разрешается применять при проведении инвентаризационных действий в исходном виде или разрабатывать на его основе новую форму.

Инвентаризационный ярлык: общая информация о документе

Ярлык применяется в процессе пересчета товарно-материальных ценностей. Документ не является самостоятельным, он оформляется в качестве вспомогательного бланка в случаях:

- если ассортимент проверяемой продукции широк настолько, что его точное число невозможно подсчитать за 1 рабочий день;

- если материальные ценности, подлежащие пересчету, находятся на нескольких удаленных друг от друга складах.

Форма ИНВ-2 выступает в качестве дополнения к бланку ИНВ-3. Составляется документ в единственном экземпляре в машинописном варианте или от руки. Основанием для использования данных из документа при составлении описей является наличие заполненных обязательных реквизитов и проставленных подписей, отсутствие пустых граф. Не допускается одновременное оформление с ИНВ-3.

Заполненный бланк ярлыка должен оставаться на хранении в складских помещениях, в которых находятся пересчитанные и отраженные в документе ценности. Для каждого проверенного помещения заполняется отдельный бланк. При окончании инвентаризационных мероприятий члены комиссии переносят сведения из всех ярлыков в описи.

ИНВ-2: образец заполнения

В шапке документа указываются такие данные:

- приводится наименование предприятия;

- обозначается отдел или склад, на котором была проведена инвентаризация ТМЦ;

- проставляются коды ОКПО и вида деятельности;

- сведения о приказе, являющемся основанием для проведения инвентаризационных мероприятий;

- срок инвентаризации (выписывается из приказа);

- номер и дата оформления ярлыка.

Для правильного заполнения ИНВ-2, бланк должен содержать информацию о местах хранения ТМЦ, названиях ценностей, единицах их измерениях и номенклатурных кодах, количестве единиц в наличии. Под местом хранения понимается не только номер склада, а более детальные сведения – номера стеллажей, полок, ячеек в сейфах или шкафах, отсеков. Пересчитываемые ценности указываются в разбивке по местам фактического нахождения.

При указании названия продукции уточняется марка и сорт объекта. Допускается приведение сведений о размерах имущественных активов. Номенклатурный код должен соответствовать складской нумерации. Единицы измерения приводятся в форме текстового обозначения и кода по ОКЕИ. Количество ценностей на складе отражается в числовом формате и прописью.

ИНВ-2 подписывается материально ответственным лицом и представителем инвентаризационной комиссии. С обратной стороны обязательно проставляется подпись должностного лица предприятия, которое приняло на хранение имущество, прошедшее процедуру инвентаризации. Эта подпись свидетельствует о согласии работника на принятие ценностей и подтверждает, что имущественные объекты на складе находятся в том количестве, которое указано в ярлыке. Заполненный бланк не надо передавать в бухгалтерскую службу.

Бланк ИНВ‑3

Инвентаризация — процедура сличения бухгалтерских остатков с фактическими. Инвентаризируют все имущество компании — от сырья, материалов и основных средств до кредиторской и дебиторской задолженности и нематериальных активов.

Инвентаризация может быть добровольной или обязательной. Случаи, когда инвентаризация необходима, закреплены в п. 27 Приказа Минфина РФ от 29.07.1998 № 34Н:

- выкуп, продажа или передача имущества в аренду;

- преобразование государственного или муниципального предприятия;

- составление годовой бухотчетности;

- смена материально-ответственных лиц;

- выявление хищений или порчи имущества;

- стихийные бедствия, пожары, ЧС;

- реорганизация или ликвидация компании.

В результате инвентаризации будет выявлен излишек или недостача. Излишек признается доходом компании. При недостаче несколько вариантов:

- признать ее издержками производства, если недостача в пределах норм естественной убыли.

- взыскать недостачу с виновных лиц. Если виновники не установлены, недостача уменьшает финансовый результат фирмы.

Может быть пересортица однородных ТМЦ. Например, на складе есть мука 1-го и 2-го сорта. По итогам инвентаризации установлено, что муки 1-го сорта на 10 кг больше, чем в документах, а второго — на 10 кг меньше.

Как оформить результаты инвентаризации

Инвентаризация оформляется специальными ведомостями. Бланки и порядок утверждены Приказом Минфина РФ от 13.06.1995 № 49. В приказе закреплены различные инвентаризационные бланки. Например, для сличения остатков основных средств используйте бланк ИНВ-1, для налички — ИНВ-15. Мы рассмотрим самый ходовой бланк ИНВ-3 «Инвентаризационная опись ТМЦ».

Закреплен бланк в Приложении 8 к Приказу Минфина РФ от 13.06.1995 № 49. Форма состоит из трех блоков.

Первый блок — Титульный лист

Здесь сложностей нет. Вписываем наименование организации и структурного подразделения, где проводится инвентаризация. До ее проведения должен быть выпущен соответствующий приказ, его реквизиты — номер и дату, вписываем в ИНВ-3.

Вносим номер и дату инвентаризационной описи. Указываем вид инвентаризируемых ТМЦ, и в чьей собственности они находятся.

Далее материально ответственные лица (МОЛ) ставят свои подписи, подтверждая, что все расходные и приходные документы сданы в бухгалтерию, а все поступившие товары оприходованы.

Важно! МОЛ расписываются еще до проведения самой инвентаризации.

Не забудьте указать дату снятия фактических остатков.

Второй блок — таблица

Здесь непосредственно фиксируем инвентаризируемые ТМЦ. В графе 1 укажите порядковый номер. В графе 2 — бухгалтерский счет. Например, для сырья — 10.1. В столбце 3 укажите наименование инвентаризируемой номенклатуры и ее код.

Далее идут единицы измерения. Чтобы узнать код единицы измерения обратитесь к справочнику ОКЕИ.

Цену номенклатуры впишите в графу 7. Инвентарный номер и номер паспорта впишите в графы 8 и 9 при наличии.

В графах 10 и 11 укажите фактическое наличие в единицах и рубля. А в графах 12 и 13 — по данным бухучета. Чтобы рассчитать сумму, умножьте количество на цену из графы 7.

Инвентаризационная опись может занимать несколько страниц. Под таблицей фиксируется итого по каждой странице в цифровом выражении и прописью.

Третий блок — итоги

В третьем блоке ИНВ-3 подводите итоги. Фиксируйте общее количество порядковых номеров, единиц и фактическую стоимость осмотренных ТМЦ. Все цифры указывайте прописью.

Далее подписи ставят члены инвентаризационной комиссии во главе с ее председателем. Обычно назначается три члена и один председатель. Комиссия формируется приказом о проведении инвентаризации. Четкого перечня сотрудников, входящих в группу, законом не установлено. На практике это главный бухгалтер, кладовщик, заместитель руководителя, экономист и так далее.

Важно! МОЛ в состав инвентаризационной комиссии не входят.

МОЛ также расписываются по итогам инвентаризации. После этого опись проверяет ответственный сотрудник и ставит свою подпись и дату проверки.

Важно! Инвентаризационных описей может быть несколько. Своя отдельная ИНВ-3 оформляется на каждый склад, подразделение и ответственное лицо.

В облачном сервисе Контур.Бухгалтерия можно сформировать отчет по остаткам ТМЦ на любую дату. Вам останется проинвентаризировать только фактическое наличие. Всем новичкам мы дарим бесплатный пробный период на 14 дней.