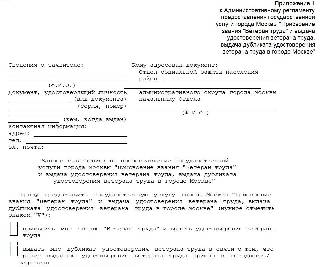

Инвентаризационная опись ф. 0504087: пример заполнения

Форма 0504087 — инвентаризационная опись, она же сличительная ведомость. Согласно Приказу Министерства финансов от 30.03.2015 № 52н, это документ, в котором фиксируются результаты инвентаризации. Объектом последней в этом случае выступают нефинансовые активы — это имущество организации, приносящее прибыль и не включающее денежные средства и ценные бумаги.

При этом можно составлять отдельные ведомости по основным средствам, запасам, нематериальным активам.

Где применяется

В Приложении 3 к Приказу Министерства финансов от 30.03.2015 № 52н приведены регистры бухгалтерского учета. Рассматриваемая нами форма присутствует в этом перечне. Ее основное назначение — выявить расхождения по нефинансовым активам. Осуществляет это ответственное лицо путем сравнения данных бухгалтерского учета с фактическими результатами. По описи можно отследить:

- оценочную стоимость нефинансового актива;

- его целевую функцию;

- его фактическое количество;

- статус объекта;

- соответствие условиям признания объекта активом.

По данным этого документа можно сделать вывод об организационно-технической готовности предприятия и об обесценивании активов (при наличии).

Где взять бланк

Форма приведена в Приложении 4 Приказа № 52н. Бланк состоит из 4 листов (обычно они приводятся в формате таблицы Excel).

В Приложении 5 даны методические рекомендации по заполнению каждой графы. Последний лист граф не содержит. Сведения вносятся в свободных формулировках.

Инвентаризационная опись (бланк): скачать, форма ОКУД 0504087

Как заполнить первый лист

Первый лист можно рассматривать как титульный. Он содержит входные данные:

- номер описи;

- дату (указать ее нужно дважды — на первой строчке после заголовка и в табличной части);

- название организации и структурное подразделение, где проводится инвентаризация;

- фамилию, имя, отчество ответственного лица;

- номер и дату приказа о проведении мероприятия, а также его место;

- даты начала и завершения инвентаризационной процедуры.

Завершается первый лист распиской. Ее обязательно нужно оформить до начала проверки. В ней ответственное лицо подтверждает, что все имеющиеся нефинансовые активы оприходованы, а все документы, подтверждающие приходно-расходные операции, находятся в бухгалтерии.

Как заполнить второй и третий листы

Поскольку для них есть методические рекомендации, подробно останавливаться на оформлении этих таблиц мы не будет. Рассмотрим лишь сложные моменты.

Оценочную стоимость объекта следует определять в соответствии с Разделом II Инструкции по применению единого плана счетов (Приложение 2 к Приказу Минфина от 01.12.2010 № 157н). Оценочной стоимости нефинансовых активов посвящен пункт 25. По методу рыночных цен, она определяется как цена реализации аналогичного объекта на учетную дату.

Целевая функция актива — это способ его вовлечения в оборот с целью получения прибыли (например, ввод в эксплуатацию или дооснащение). Если же сделать это не представляется возможным, описывают порядок его выбытия (например, списание или передача другой организации).

Как заполнить четвертый лист

Он появился в последней редакции формы. Изменения внес Приказ Минфина России от 17.11.2017 № 194н. Страница содержит:

Инвентаризационная опись форма 0504087

Основной документ для отражения результатов инвентаризации — это опись. Приказом Минфина № 52н утверждено 10 инвентаризационных описей. Они приведены в таблице.

После составления любой из них ее подписывает председатель и все члены комиссии учреждения, которые участвовали в инвентаризации.

Код формы ОКУД

скачайте

Назначение инвентаризационной описи

Остатки на счетах учета денежных средств

Задолженность по кредитам, займам (ссудам)

Состояние государственного долга Российской Федерации в ценных бумагах

Состояние государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям

(Сличительная ведомость) бланков строгой отчетности и денежных документов

(Сличительная ведомость) по объектам нефинансовых активов

Наличные денежные средства

Расчеты с покупателями, поставщиками и прочими дебиторами и кредиторами

Расчеты по поступлениям

Пошаговая инструкция: инвентаризация по новым правилам

Форма 0504081

Форма применяется для отражения результатов инвентаризации:

- ценных бумаг

- финансовых вложений учреждений в ценные бумаги.

Формы 0504082 и 0504088

Для отражения остатков денежных средств учреждения на счетах ЦБ РФ и кредитных организаций после инвентаризации применяется опись (ф. 0504082). Обратите внимание, что запись о наличии денежных средств делаются в описи на основании банковских выписок.

При инвентаризации наличных денег в кассе учреждения применяйте форму 0504088.

Пример заполнения инвентаризационной описи наличных денежных средств (ф. 0504088)Форма используется, чтобы отразить результаты инвентаризации наличных денег, ценностей и документов, находящихся в кассе учреждения

Формы 0504083, 0504084 и 0504085

Ф. 0504083 применяется для отражения результатов инвентаризации задолженности по кредитам, займам (ссудам). В расчет берутся только те займы, кредиты и ссуды, которые находятся на учете в учреждении.

Если в ходе инвентаризации выявлена задолженность перед РФ в ценных бумагах, то для оформления результатов применяется ф. 0504084.

Обратите внимание, что сумма задолженности с истекшим сроком исковой давности в данном случае фиксируется в разрезе показателей:

- сумма долга по номинальной стоимости;

- начисленные проценты;

- итого задолженность на дату инвентаризации (в иностранной валюте и в рублях).

Для отражения результатов инвентаризации государственного долга РФ по полученным кредитам и предоставленным гарантиям применяется инвентаризационная опись (ф. 0504085).

Инвентаризационная опись бланков строгой отчетности и денежных документов (ф. 0504086)

Для оформления результатов инвентаризации бланков строгой отчетности применяйте (ф. 0504086). В ее составление, помимо членов комиссии, участвуют и материально ответственным лицам. От последних необходима расписка.

Форма 0504087

Ф. 0504087 применяется для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов — основных средств, материалов и т.д.

Пример заполнения инвентаризационной описи основных средств (ф. 0504087)При инвентаризации по счету 0.101.00.000 Пример инвентаризационной описи по животным (ф. 0504087)При инвентаризации животных и молодняка животных

Форма 0504089

Данная форома применяется для отражения результатов инвентаризации расчетов с покупателями, поставщиками, иными дебиторами и кредиторами. Исключения — расчеты по долговым обязательствам, по которым составляются отдельные Инвентаризационные описи.

Пример инвентаризационной описи (ф. 0504089)расчеты с контрагентами Пример инвентаризационной описи (ф. 0504089)Информация о сервисе

Инвентаризационная опись расчетов по поступлениям (ф. 0504091)

Данная форма применяется для отражения результатов проведенной инвентаризации расчетов по доходам (доходным поступлениям) учреждений.

Нефинансовые активы: какие новшества в документальном оформлении?

Мишанина М., редактор журнала

Журнал «Казенные учреждения: бухгалтерский учет и налогообложение» № 1/2018 год

Минфин своим Приказом № 194 внес поправки в Приказ № 52н, устанавливающий порядок применения организациями госсектора форм первичных учетных документов и регистров бухгалтерского учета. Новшества касаются документального оформления операций с нефинансовыми активами. Ознакомимся с ними в статье.

Вначале расскажем о незначительных поправках, которые были внесены в формы первичных документов и регистров учета. Это замена слов «материально ответственное лицо(а)» на слова «ответственное(ые) лицо(а)» в формах:

акта о результатах инвентаризации (ф. 0504835);

инвентарной карточки нефинансовых активов (ф. 0504031);

инвентарной карточки группового учета нефинансовых активов (ф. 0504032);

инвентарного списка нефинансовых активов (ф. 0504034);

оборотной ведомости по нефинансовым активам (ф. 0504035);

карточки количественно-суммового учета материальных ценностей (ф. 0504041);

инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087) (далее – инвентаризационная опись (ф. 0504087));

ведомости расхождений по результатам инвентаризации (ф. 0504092) (далее – ведомость расхождений (ф. 0504092)).

Ответственными лицами могут быть как лица, ответственные за сохранность имущества, так и лица с полной материальной ответственностью.

Значительная часть изменений, предусмотренных Приказом № 194н, коснулась последних двух документов. Поменялись не только формы инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092), но и порядок их заполнения.

Инвентаризационная опись (ф. 0504087).

Инвентаризационная опись (ф. 0504087), как и прежде, составляется для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов с указанием:

места проведения инвентаризации;

приказа (распоряжения) о проведении инвентаризации (с отражением номера и даты приказа);

даты начала и окончания инвентаризации.

Эта информация размещается в заголовочной части описи на странице 1. Там же ответственным лицом заполняется поле «РАСПИСКА», где подтверждается, что к началу проведения инвентаризации все документы, относящиеся к приходу или расходу активов, сданы в бухгалтерию и никаких неоприходованных или списанных в расход активов не имеется.

По содержанию инвентаризационная опись (ф. 0504087) стала более объемной, в ней появились новые графы и дополнительная страница 4. На этой странице теперь указывается информация о согласии ответственного лица с результатами проверки, об объяснении им причин расхождений (при наличии), а также приводятся заключение комиссии по результатам инвентаризации и соответствующие подписи. Напомним, что ранее данные сведения отражались на странице 1.

На странице 2 инвентаризационной описи (ф. 0504087) в графе 3 сейчас следует проставлять номер (код) объекта учета (инвентарный или иной). Он отражается в соответствии с прилагаемой к объекту нефинансовых активов документацией. Для инвентарных объектов учета указывается инвентарный номер, для иных – номер (код), позволяющий однозначно идентифицировать объект учета (серия, партия, заводской номер или иная информация).

В графе 5 отражается цена (оценочная стоимость) объекта инвентаризации. В порядке заполнения этой графы уточняется, что если проводится инвентаризация материальных ценностей, предназначенных для реализации, то указывается цена продукции, товара, при выявлении излишков – оценочная стоимость объекта.

Напомним, что оценочная стоимость нефинансовых активов определяется на основании п. 25 Инструкции № 157н. Ею признается сумма денежных средств, которая может быть получена в результате продажи названных активов на дату принятия их к учету.

Еще одно новшество – появление на странице 2 инвентаризационной описи граф 8 «Статус объекта учета» и 9 «Целевая функция актива».

Статус объекта учета – это состояние объекта имущества на дату инвентаризации исходя из оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот. Например, статусы объектов нефинансовых активов, отражаемые в графе 8 описи, могут быть следующие:

Объекты незавершенного строительства

В запасе (для использования)

Строительство (приобретение) ведется

В запасе (на хранении)

Находится на консервации

Строительство объекта приостановлено без консервации

Не соответствует требованиям эксплуатации

Передается в собственность иному публично-правовому образованию

Не введен в эксплуатацию

Истек срок хранения

Целевая функция актива, которая указывается в графе 9 описи, – это возможные способы вовлечения объектов инвентаризации в хозяйственный оборот, использования в целях получения экономической выгоды (извлечения полезного потенциала) либо при отсутствии возможности – способы выбытия объекта. Например, целевые функции нефинансовых активов могут быть следующие:

Объекты незавершенного строительства

Введение в эксплуатацию

Завершение строительства (реконструкции, технического перевооружения)

Приватизация (продажа) объекта

Передача объекта другим субъектам хозяйственной деятельности

Способ указания в соответствующих графах статуса объекта учета, целевой функции актива, например по наименованию и (или) коду, устанавливается субъектом учета при формировании своей учетной политики.

На странице 3 инвентаризационной описи (ф. 0504087) появились графы для указания номера (кода) счета бухгалтерского учета, это графа 10, а также для отражения информации об объектах, в отношении которых комиссией учреждения установлено их несоответствие условиям признания активов в целях ведения бухгалтерского учета, – графы 17, 18.

В графе 17 указывается количество объектов, которые не соответствуют критериям признания активов в целях ведения бухгалтерского учета, а в графе 18 – сумма, которая определяется путем умножения показателя графы 17 на результат деления показателя графы 12 на показатель графы 11.

В графе 19 «Примечание» приводится информация, не нашедшая отражения в предыдущих графах, например:

при выявлении недостач проставляется количество объектов учета, выбывших в пределах норм естественной убыли;

при изменении статуса и (или) целевой функции объекта учета с предыдущей инвентаризации отражаются причины (основания) таких изменений.

Отметим, что новые графы (в частности, 8, 9, 17, 18) добавлены в инвентаризационную опись (ф. 0504087) с целью соответствия этого документа положениям федеральных стандартов – Концептуальные основы, Основные средства и Обесценение активов, которые применяются с 2018 года. Ими определено отражать на балансе активы, соответствующие требованиям, главное из которых – извлечение полезного потенциала от актива или получение от него будущих экономических выгод в процессе достижения целей деятельности (выполняемых функций, полномочий) учреждения.

Согласно федеральным стандартам учет отдельных объектов нефинансовых активов осуществляется по справедливой стоимости – в оценке, соответствующей цене, по которой может быть произведен переход права собственности на актив между независимыми сторонами сделки, осведомленными о предмете сделки и желающими ее совершить. Если актив учитывается на балансе по стоимости, превышающей его справедливую стоимость, то в учете отражается убыток от обесценения. А выявление признаков обесценения актива осуществляется в рамках инвентаризации, проводимой в целях обеспечения достоверности данных годовой отчетности, путем анализа наличия любых признаков, указывающих на возможное обесценение актива.

Ведомость расхождений (ф. 0504092).

Согласно обновленным положениям Приказа № 52н ведомость расхождений (ф. 0504092) следует составлять на основании инвентаризационных описей (ф. 0504087) в целях обобщения информации об установленных в ходе инвентаризации отклонениях с данными бухгалтерского учета. Показатели, отражаемые в ведомости и описях, практически идентичны. В форме также предусмотрены графы для приведения информации об объектах учета, по которым установлено их несоответствие условиям признания актива в целях ведения бухгалтерского учета. Помимо этого, новшеством считается появление в ведомости отметки бухгалтерии о принятии данных к учету.

Рассмотрим, как формируются показатели в соответствующих графах ведомости расхождений (ф. 0504092):

Статус объекта, целевая функция актива и другие изменения в инвентаризационной описи учреждений госсектора

Инвентаризация оформляется с учетом положений Приказа Минфина России от 17 ноября 2017 № 194н. Данный документ вносит изменения в Приказ от 30.03.2015 №52н, который регламентирует формы первичных учетных документов и регистров учета.

Изменения вступили в силу с 29 декабря 2017 года.

Изменились сама форма инвентаризационной описи по объектам нефинансовых активов (ф.0504087) и порядок ее заполнения.

В описи нужно указывать состояние объекта (графа 8):

На дату проведения инвентаризации в данной графе могут быть указаны следующие варианты состояния объекта с учетом оценки его технического состояния и (или) степени вовлеченности в хозяйственный оборот (статус объекта учета):

Для объектов основных средств (ОС):

находится на консервации

не соответствует требованиям эксплуатации

не введен в эксплуатацию

Для материальных запасов:

в запасе (для использования)

в запасе (на хранении)

истек срок хранения

Для объектов незавершенного строительства:

строительство (приобретение) ведется

строительство объекта приостановлено без консервации

передается в собственность иному публично-правовому образованию

Учреждение в своей учетной политике определяет способ указания статуса объекта учета по его наименованию и (или) коду.

Также на дату проведения инвентаризации в инвентаризационной описи отражается информация о возможных способах вовлечения объектов в хозяйственный оборот, использования в целях получения экономической выгоды (извлечения полезного потенциала) либо при отсутствии возможности – о способах выбытия объекта, т.е целевая функция актива (графа 9):

Для объектов основных средств (ОС):

введение в эксплуатацию

Для материальных запасов:

Для объектов незавершенного строительства:

завершение строительства (реконструкции, технического перевооружения)

приватизация (продажа) объекта незавершенного строительства

передача объекта незавершенного строительства другим субъектам хозяйственной деятельности

Учреждение при формировании своей учетной политики определяет способ указания целевой функции актива по его наименованию и (или) коду.

Данные справочники (для заполнения графы 8 и графы 9) в программе 1С: БГУ ред.1.0 заполняются пользователем вручную. Необходимо добавить в справочники нужные значения статуса объекта и целевой функции актива, для дальнейшего выбора значения в инвентаризационную опись.

На картинках показано, как могут быть заполнены данные справочники пользователем.

Графа 8 – Статусы Объектов для целей инвентаризации

Графа 9 — Целевые функции активов для целей инвентаризации

Появилась графа для отражения количества объектов, которые, по мнению комиссии, не соответствуют условиям признания актива к бухучету. (графы 17 и 18 инвентаризационной описи).

В ведомости расхождений по результатам инвентаризации (ф.0405092) также появилась соответствующая графа.

Ранее Методическими указаниями, утвержденными Приказом №52н, предусматривалось, что Инвентаризационная опись (ф.0504087) составляется по материально ответственным лицам.

С 1 января 2018 года она составляется по ответственным лицам. Таким образом, закреплено, что инвентаризация проводится по всем лицам, которые отвечают за основные средства, а не только по тем лицам, с кем заключены договоры о материальной ответственности.

Вот таким образом выглядит инвентаризационная опись, сформированная в программе 1С: БГУ ред.1.0

Надеюсь, что материал данной статьи будет для вас полезен и вы сможете использовать эту информацию в своей дальнейшей работе в программе 1С: БГУ ред.1.0. В следующей своей статье я расскажу, как в программе 1С: БГУ ред.1.0 списать ОС на забалансовый счет 02, как не соответствующее критериям актива .

Инвентаризационная опись ф. 0504087: пример заполнения

В Приложении 3 к Приказу Министерства финансов от 30.03.2015 № 52н приведены регистры бухгалтерского учета. Рассматриваемая нами форма присутствует в этом перечне. Ее основное назначение — выявить расхождения по нефинансовым активам. Осуществляет это ответственное лицо путем сравнения данных бухгалтерского учета с фактическими результатами. По описи можно отследить:

- оценочную стоимость нефинансового актива;

- его целевую функцию;

- его фактическое количество;

- статус объекта;

- соответствие условиям признания объекта активом.

По данным этого документа можно сделать вывод об организационно-технической готовности предприятия и об обесценивании активов (при наличии).

Важные изменения

Начиная с января 2021 г., все учреждения государственного сектора обязаны заполнять обновленный бланк 0504087. Более того, изменениям подвергся не только формальный вид инвентаризационной описи, но и правила его заполнения.

Добавились новые графы:

- 8 — статус объекта учета;

- 9 — целевая функция актива;

- 10 — счет бухгалтерского учета;

- 17 — количество объектов нефинансовых активов, не соответствующих условиям признания их объектами бухучета, 18 — их сумма.

Прядок указания информации в данных столбцах необходимо отразить в учетной политике и положении об инвентаризации учреждения.

Обновленный формат инвентаризационной описи полностью соответствует федеральным стандартам.

Как заполнить первый лист

Первый лист можно рассматривать как титульный. Он содержит входные данные:

- номер описи;

- дату (указать ее нужно дважды — на первой строчке после заголовка и в табличной части);

- название организации и структурное подразделение, где проводится инвентаризация;

- фамилию, имя, отчество ответственного лица;

- номер и дату приказа о проведении мероприятия, а также его место;

- даты начала и завершения инвентаризационной процедуры.

Завершается первый лист распиской. Ее обязательно нужно оформить до начала проверки. В ней ответственное лицо подтверждает, что все имеющиеся нефинансовые активы оприходованы, а все документы, подтверждающие приходно-расходные операции, находятся в бухгалтерии.

Инструкция по заполнению

Регистр 0504087 необходим для фиксации результатов проведенной в бюджетном учреждении инвентаризации нефинансовых активов. В конце статьи вы увидите, как выглядит заполненная инвентаризационная опись ф 0504087, пример заполнения для бюджетного учреждения можно скачать бесплатно.

В описи подлежат заполнению следующие разделы:

- вводная часть;

- расписка;

- табличная часть.

В вводной части в обязательном порядке указывается место, где осуществлялась инвентаризация, реквизиты документа-основания проведения инвентарных процедур (приказ, распоряжение), их сроки, а также перечень ответственных лиц.

После введения сведений в заголовок исполнителю необходимо заполнить расписку, в которой отмечается, что к началу проведения инвентаризационных процедур в бухгалтерию предоставлена вся необходимая документация, подтверждающая приход и расход нематериальных активов. Важно помнить, что перед началом процедуры в учреждении не должно быть активов, не принятых к учету или не списанных в расход.

Далее заполняется табличная часть. В обновленном регистре таблица дополнилась новыми графами — 8, 9, 10, 17, 18. На страницах 2 и 3 формы 0504087 заполняются следующие столбцы:

- Указывается номер фонда по порядку.

- Вводится наименование нефинансового актива.

- Отмечается его инвентарный номер (для инвентарных объектов) или код (заводской номер или сведения о серии, партии).

- Вносится единица измерения.

- В графах 5–7 определяется оценочная стоимость или цена инвентарного объекта, а также его количество.

- В новых графах 8 и 9 указываются статус объекта учета (состояние имущественного фонда на момент инвентарных процедур) и целевая функция (способы вовлечения его в финансово-хозяйственную деятельность учреждения).

- В столбец 10 вносится номер счет бухучета, в 11 — количество, а в 12 — балансовая стоимость объекта.

- В графах с 13 по 16 определяются количественные и денежные показатели отклонений — недостач и излишков.

- В новых столбцах 17 и 18 записываются сведения о несоответствующих критериям признания активами объектах — их количество (17) и сумма (18). Суммарная величина определяется следующим образом:

- В столбце 19 указываются примечания — данные, которые не подпадают под значение предыдущих ячеек таблицы.

В обновленную форму 0504087 добавилась страница № 4, в которой ответственные лица соглашаются с результатами проведенной инвентарной процедуры и приводят свои заключения по итогам проверки. Также на четвертой странице отмечаются причины обнаруженных расхождений.

Срок хранения инвентаризационной описи в бюджетном учреждении составляет не менее пяти лет.

Как заполнить второй и третий листы

Поскольку для них есть методические рекомендации, подробно останавливаться на оформлении этих таблиц мы не будет. Рассмотрим лишь сложные моменты.

Оценочную стоимость объекта следует определять в соответствии с Разделом II Инструкции по применению единого плана счетов (Приложение 2 к Приказу Минфина от 01.12.2010 № 157н). Оценочной стоимости нефинансовых активов посвящен пункт 25. По методу рыночных цен, она определяется как цена реализации аналогичного объекта на учетную дату.

Целевая функция актива — это способ его вовлечения в оборот с целью получения прибыли (например, ввод в эксплуатацию или дооснащение). Если же сделать это не представляется возможным, описывают порядок его выбытия (например, списание или передача другой организации).

Когда проводится инвентаризация

Сличительная опись материальных ценностей производится в обязательном порядке когда:

- Продается имущество;

- Передается объект недвижимости в аренду;

- Заканчивается календарный период отчетного типа;

- Меняется кадровая политика компании;

- Случились стихийные бедствия;

- Предприятие подлежит ликвидации или реорганизации;

- Присваиваются материальные ценности.

Ведомость включает в себя сведения относительно имеющихся на предприятии излишек и недостач. Она составляется бухгалтером организации.

Списание актива

Смотреть что такое «Списание актива» в других словарях:

- Списание — (write off) 1. Уменьшение балансовой стоимости актива до нуля. Арендованное оборудование после окончания срока аренды, устаревшие машины либо неудачные инвестиции должны списываться. 2. Уменьшение до нуля суммы задолженности, которая не может… … Финансовый словарь

- СПИСАНИЕ — (write off) Уменьшение стоимости активов в балансах компании. Амортизация – это процесс постепенного списания активов с течением времени. Термин списание используется также при достаточно серьезных авариях, когда стоимость соответствующего актива … Экономический словарь

- Списание — (write off) 1. Уменьшение балансовой стоимости актива до нуля. Арендованное оборудование после окончания срока аренды, устаревшие машины либо неудачные инвестиции должны списываться. 2. Уменьшение до нуля суммы задолженности, которая не может… … Словарь бизнес-терминов

- СПИСАНИЕ — отнесение какого либо актива к убыткам с изъятием их из баланса, снятием с балансового учета, уменьшение актива баланса на определенную сумму, например безнадежной задолженности … Большой бухгалтерский словарь

- СПИСАНИЕ — отнесение какого либо актива к убыткам, уменьшение актива баланса на определенную сумму, например, безнадежной задолженности … Большой экономический словарь

- амортизация, списание стоимости, выплата, погашение — Процедура бухгалтерского учета, посредством которой первоначальная стоимость нематериальных активов или активов, имеющих ограниченный срок эксплуатации, постепенно сокращается путем периодических списаний. В отношении основных средств… … Финансово-инвестиционный толковый словарь

- Основные направления налоговой политики на 2009-2011 гг. — Основные направления налоговой политики на 2009 2011 гг. В соответствии с принципами среднесрочного финансового планирования Министерством финансов Российской Федерации в 2007 году был впервые разработан документ, определяющий концептуальные… … Энциклопедия ньюсмейкеров

- С — Сальдо (balance) Cальдо внешней торговли Сальдо государственного бюджета Сальдо торгового баланса см. Сальдо внешней … Экономико-математический словарь

- Актив — (Assets) Активы предприятия, оборотные и необоротные активы, учет и управление активами Информация об активах предприятия, оборотных и необоротных активах, учет и управление активами Содержание 1. Коэффициент 2. Рисковые активы пользуются спросом … Энциклопедия инвестора

- ПБУ 14/2007 — ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ (ПБУ 14/2007) Содержание 1 I. Общие положения 2 II. Первоначальная оценка нематериальных активов … Бухгалтерская энциклопедия

Вход для клиентов

Образец и пустой бланк формы ИНВ-3

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Нефинансовые активы: какие новшества в документальном оформлении?

Минфин своим Приказом № 194 внес поправки в Приказ № 52н, устанавливающий порядок применения организациями госсектора форм первичных учетных документов и регистров бухгалтерского учета. Новшества касаются документального оформления операций с нефинансовыми активами. Ознакомимся с ними в статье. Вначале расскажем о незначительных поправках, которые были внесены в формы первичных документов и регистров учета. Это замена слов «материально ответственное лицо(а)» на слова «ответственное(ые) лицо(а)» в формах:

- акта о результатах инвентаризации (ф. 0504835);

- инвентарной карточки нефинансовых активов (ф. 0504031);

- инвентарной карточки группового учета нефинансовых активов (ф. 0504032);

- инвентарного списка нефинансовых активов (ф. 0504034);

- оборотной ведомости по нефинансовым активам (ф. 0504035);

- карточки количественно-суммового учета материальных ценностей (ф. 0504041);

- инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087) (далее – инвентаризационная опись (ф. 0504087));

- ведомости расхождений по результатам инвентаризации (ф. 0504092) (далее – ведомость расхождений (ф. 0504092)).

Ответственными лицами могут быть как лица, ответственные за сохранность имущества, так и лица с полной материальной ответственностью.

Значительная часть изменений, предусмотренных Приказом № 194н, коснулась последних двух документов. Поменялись не только формы инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092), но и порядок их заполнения.

Образец заполнения инвентаризационной описи товарно-материальных ценностей

Опись инвентаризационная товарно-материальных ценностей по форме ИНВ-3 также составляется в 2 экземплярах. Заполнение инвентаризационной описи может осуществляться с применением компьютерной техники или вручную. На 1-м листе перед таблицей материально-ответственные лица проставляют свои подписи. Данные в графы 1–9 таблицы описи инвентаризационной вносятся на основании имеющихся у налогоплательщика сведений.

ВАЖНО! В графе 9 «Номер паспорта» значение проставляется только в том случае, если речь идет о драгоценных металлах.

Графы 10 и 11 описи инвентаризационной отражают фактическое наличие объектов, а значения в графах 12 и 13 проставляются по данным бухучета. При выявлении порчи объектов составляются акты, а обнаруженные отклонения вносятся в опись. После заполнения таблицы опись визируется комиссией и ответственными лицами.

инвентаризационной описи товарно-материальных ценностей вы можете на нашем сайте: