Упрощенный налоговый вычет с 2021 года — порядок получения

А вы знаете, что в России упростили получение налогового вычета? Теперь государство через личный кабинет на сайте ФНС будет уведомлять о том, что должно вам деньги. Расскажем, как работает новая система.

Нововведения

В Налоговый кодекс РФ внесены новшества, предусматривающие упрощенный порядок получения налоговых вычетов по НДФЛ:

- Имущественных.

- Инвестиционных.

Желающим воспользоваться нововведением не нужно будет:

- заполнять декларацию по форме 3-НДФЛ;

- собирать подтверждающие документы.

Налоговая, получив информацию от банков, выполняющих функцию налоговых агентов:

- Сообщит о праве на получение вычета.

- Предложит утвердить заявление.

Ранее, пока налогоплательщик самостоятельно не обращался в заявительном порядке за вычетом, собрав пакет подтверждающих документов, ему государство не возвращало деньги.

Сроки

Обещают значительно сократить сроки возврата налога — почти в два раза. Если после подачи декларации приходилось ждать не менее четырех месяцев, то упрощенная подача на налоговый вычет предполагает:

- 1 месяц — на проведение камеральной проверки;

- 15 дней — на возврат налога.

Нужно знать о том, что налоговая инспекция, если найдет основание, может продлить срок камеральной проверки.

Пошаговый алгоритм действий

- Оплачивает через банк, подключенный к сервису предоставления налоговых вычетов по НДФЛ в упрощенном порядке:

- покупку недвижимости;

- ипотеку;

- оформляет индивидуальный инвестиционный счет (ИИС).

- Банк по истечение года передаст информацию о расходах, понесенных клиентом, в органы Федеральной Налоговой Службы.

- ФНС:

- организует камеральную проверку полученной отчетности;

- направляет в личный кабинет налогоплательщика предзаполненное заявление.

- Налогоплательщик принимает решение воспользоваться предложением и подписывает заявление.

Обратите внимание, что заявление от ФНС появится в личном кабинете:

- не позже 20 марта, если сведения из банка были представлены до 1 марта;

- по истечение 20 дней с момента предоставления сведений, если они были представлены банком после 1 марта.

Упрощенный налоговый вычет 2021- дело добровольное

Как для налогоплательщиков, так и для банков, участие в системе обмена информацией — дело добровольное.

Например, если гражданин оформил покупку недвижимости через банк, входящий в официальный перечень налоговых агентов, то он имеет право на выбор:

- Заполнить заявление в личном кабинете ФНС, и получить возврат налога в ускоренном варианте.

- При подписании договора с банком отказаться от передачи информации в налоговую инспекцию

- Подать декларацию за прошлый год в привычном варианте.

Когда инициатива не нужна

Воспользовавшись нововведением, дающим право на вычет налога в упрощенном порядке, не нужно ничего делать:

- ни собирать документы;

- ни обращаться с заявлением в ФНС.

Нужно 20 марта следующего года после сделки дистанционно без привязки ко времени и к месту:

- Зайти на сайт nalog.gov.ru.

- Войти в личный кабинет физического лица:

- по логину (ИНН) и паролю;

- через Госуслуги.

- Получить заранее заполненное заявление на получение налоговых вычетов по налогу на доходы физических лиц в упрощенном порядке.

- Подписать заявление.

Следует иметь в виду, что присоединение банков к информационному взаимодействию с банками осуществляется на добровольной основе. Поэтому заключая договор по приобретению имущества или на ведение ИИС, уточните входит ли банк в перечень налоговых агентов.

Требования к налоговым агентам

Не каждый банк может стать участником информационного взаимодействия, а только тот, что имеет лицензию Банка России, позволяющую осуществлять:

- банковские операции;

- брокерскую деятельность;

- деятельность по управлению ценными бумагами.

Для кого не сработает новый порядок возврата вычета

В силу объективных причин упрощенный порядок вряд ли сработает, если квартира:

- Была приобретена, но оплачена наличными.

- В новостройке была оплачена в 2019 году, а сдана в 2020.

- Была приобретена до 2020 года в период отсутствия доходов.

Новый порядок запущен, но в процессе работы появятся дополнительные разъяснения и доработки. Радует то, что государство взяло на себя заботу о налогоплательщиках и само предлагает вернуть им деньги.

Упрощенный порядок получения налогового вычета с 2021 года

По каким основаниям можно получить упрощенный налоговый вычет

В общих случаях налогоплательщики НДФЛ вправе получить положенный им вычет или у работодателя, или через налоговую инспекцию.

В первом случае необходимо написать заявление и приложить к нему подтверждающие документы.

Во всех преимуществах и недостатках получения вычета по месту работы разбирались эксперты справочно-правовой системы «КонсультантПлюс» в специальном материале. Для его просмотра оформите пробный доступ к системе. Это бесплатно.

В другом случае нужно сдать в налоговую инспекцию правильно оформленную декларацию 3-НДФЛ, к которой также должны быть приложены подтверждающие документы. При этом декларацию подают по окончании года, в котором появилось право на вычет.

С 21 мая 2021 года начал действовать упрощенный порядок получения вычетов по НДФЛ. Но коснется он только двух видов вычетов:

- , предоставляемого по подп. 2 п. 1 ст. 219.1 НК РФ и связанного с внесением денежных средств на индивидуальный инвестиционный счет; , предоставляемого в сумме фактически произведенных расходов на приобретение земли, жилья и по уплате ипотечных процентов по подп. 3 и 4 п. 1 ст. 220 НК РФ.

По остальным видам вычетов порядок их заявления и получения остался прежним.

Отметим, что регулирует упрощенный порядок получения налоговых вычетов статья 221.1 НК РФ. Она была введена в кодекс федеральным законом от 20.04.2021 № 100-ФЗ.

Как работает упрощенный порядок получения вычетов по НДФЛ

Основное достоинство нового порядка заключается в том, что теперь по обозначенным в 1-м разделе статьи видам вычета не нужно представлять декларацию 3-НДФЛ с подтверждающими документами. Теперь подтверждения права на вычет налоговики будут получать из иных источников, а не от самих налогоплательщиков. Камеральная проверка поступившей информации отныне займет не более одного месяца, а возврат денежных средств на расчетный (или лицевой) счет налогоплательщика — не более 15 дней.

Напомним, что камеральная проверка декларации 3-НДФЛ в стандартных ситуациях занимает три месяца, а деньги налоговые органы перечисляют до 30 дней. То есть процедурные сроки при упрощенной системе получения налогового вычета значительно сокращены.

О тонкостях камеральной проверки можно узнать из статьи «Как проводится камеральная проверка налоговой декларации 3-НДФЛ?». Получите бесплатный демодоступ и читайте всю самую полезную информацию, касающуюся подоходного налога.

Кто выступит источником информации для налоговых органов

Для упрощенного налогового вычета с 2021 года все сведения для налоговиков будут готовить налоговые агенты, банки, органы исполнительной власти. Все эти субъекты будут взаимодействовать в рамках специальной программы. Правила ее функционирования уже подготовлены, участие в ней осуществляется исключительно на добровольных началах. То есть принуждать к участию никого не будут, но если желание присоединиться к информационному взаимодействию у субъекта появится, то он должен подходить под определенные критерии, а именно:

- банк должен иметь лицензию ЦБ РФ на осуществление банковских операций;

- профессиональный участник рынка ценных бумаг должен иметь лицензию ЦБ РФ на осуществление брокерской деятельности либо на деятельности по управлению ценными бумагами.

Налогоплательщики НДФЛ всегда могут обратиться в банк, где был подписан договор на приобретение имущества, или к профессиональному брокеру, с которым заключен договор на ведение индивидуального инвестсчета, чтобы уточнить информацию о том, доступно ли им упрощенное получение налогового вычета.

Действия налогоплательщика для упрощенного варианта налогового вычета

То, что налоговый вычет упростили, вовсе не означает, что физлицо не должно предпринимать каких-либо действий. Наоборот, оно должно контролировать ситуацию постоянно.

Во-первых, налогоплательщик обязан зарегистрировать аккаунт на Госуслугах или на сайте ФНС. В противном случае упрощенный способ будет недоступен. Придется заполнять бумажную декларацию (или платить за ее заполнение), ксерокопировать подтверждающие документы и нести весь пакет в налоговую.

Во-вторых, необходимо отслеживать все информсообщения от налогового органа, поступающие в ЛКН. Сообщение должно поступить сразу после того, как у налоговиков окажутся на руках сведения от источников информационного взаимодействия — банков, налоговых агентов и пр. Если право на вычет подтвердится, то сообщение будет содержать предзаполненное заявление. Налогоплательщику останется внести в него реквизиты своего расчетного или лицевого счета и утвердить его.

Для формирования и отправки заявления в ЛКН установлены специальные сроки:

- если вся необходимая информация получена налоговым органом до 1 марта, то заявление должно быть сформировано им и направлено налогоплательщику до 20 марта;

- если же информация попадет к налоговикам после 1 марта, то они обязаны сформировать заявление в течение 20 дней с момента получения.

Если окажется, что налоговый вычет в упрощенном порядке получить невозможно, то налоговики с помощью информсообщения откажут в таком способе, но обязательно с указанием причин. Сроки для отказа установлены те же, что и для формирования заявления.

Действия налогового органа после получения заявления от налогоплательщика

Получив заявление от налогоплательщика, налоговики проведут проверку. Как мы уже уточняли, на нее отводится 30 календарных дней с момента получения. В ситуациях, когда контролеры находят признаки возможного нарушения законодательства, сроки продлеваются максимум до трех месяцев.

Проверка завершается вынесением решения инспекторами о предоставлении вычета либо об отказе в нем.

Если право на вычет подтверждается, то следующим шагом налоговиков станет проверка задолженности налогоплательщика перед бюджетом по налогам, штрафам и пеням. При обнаружении таковой налоговый орган проведет зачет суммы вычета в счет погашения задолженности.

Деньги на счет физлица должны уйти в течение 15 рабочих дней со дня вынесения решения. Если срок будет нарушен, то человек вправе претендовать на получение процентов, рассчитанных исходя из ставки рефинансирования Центробанка.

Итоги

Итак, в текущем году законодатели упростили получение налогового вычета. Новый порядок призван облегчить жизнь налогоплательщикам в том, что теперь последним не придется оформлять декларацию 3-НДФЛ и собирать подтверждающие документы. Но коснется он далеко не каждого вычета по НДФЛ. Разрешается воспользоваться с 2021 года упрощенным налоговым вычетом лишь при покупке квартиры, в т. ч. в ипотеку, и при работе с индивидуальным инвестиционным счетом.

При упрощенном порядке физлицу нужно дождаться от налоговиков предзаполненного заявления, внести в него сведения о своем расчетном счете и выслать его обратно налоговикам. Вся процедура будет осуществляться через личный кабинет налогоплательщика. В связи с этим рекомендуем своевременно зарегистрироваться на сайте «Госуслуги» или на сайте ФНС, чтобы гарантированно воспользоваться упрощенным порядком получения налогового вычета в 2021 году и в последующие периоды.

Налоговый вычет через Госуслуги

При некоторых обстоятельствах россияне могут оформить налоговый вычет — вернуть уплаченный с заработка НДФЛ, который по действующему законодательству составляет 13%. Возмещением занимается ФНС на основании предоставленного пакета документов и справки 3-НДФЛ. Последнюю можно заказать на Госуслугах.

- За что дается налоговый вычет

- Кто может получить налоговый вычет

- Как получить налоговый вычет через Госуслуги

- Как действовать дальше

Рассмотрим, как оформить налоговый вычет через Госуслуги, пошаговый порядок действий, сбор необходимых документов, ключевые условия получения возмещения НДФЛ. Полностью удаленного способа оформления нет, но часть процедуры можно провести через госпортал. Подробно обо всем — на Бробанк.ру.

За что дается налоговый вычет

Налоговый вычет предоставляется при некоторых расходах гражданина. То есть сначала он тратит деньги, а после подает заявление в ФНС на получение налогового вычета.

Существуют два основных налоговых вычетов:

- Социальный. Вычет положен гражданам, которые потратились на платные медицинские услуги, приобретение медикаментов, на благотворительность, на обучение. Чаще всего речь идет о медицине и лечении, получить можно до 120 000 рублей. Вычеты оформляются не только на заявителя, но и на его родных и на ребенка, если речь об обучении.

- Имущественный, который волнует граждан чаще чего. Если гражданин РФ приобрел недвижимость, он вправе получить налоговый вычет. При стандартной покупке можно получить до 260 000, при ипотеке — до 390 000 рублей.

Стандартно налоговый вычет на Госуслугах желают получать как раз граждане, которые купили недвижимость, прошли платное лечение или обучение. Но есть и другие виды вычетов, которые оформляются реже. Это инвестиционный, профессиональный и стандартный.

Стандартный налоговый вычет — это вычет для тех, у кого есть дети. Если зарплата родителя меньше 350 000 руб/год, он может через работодателя оформить вычет. Из налогооблагаемой базы ежемесячно будут убирать по 1400 на первого ребенка и по 3000 на последующих.

Кто может получить налоговый вычет

Прежде чем подать заявление на налоговый вычет через Госуслуги или иным способом, убедитесь, что вам положена эта льгота. Вычеты положены только резидентам РФ, которые имеют официальный заработок. Работодатель выплачивает каждый месяц за работника НДФЛ, его и можно вернуть путем оформления вычета.

Вы можете оформить вычет, если:

- купили любое жилье, в том числе в ипотеку, потратились на строительство жилья, приобрели земельный участок для строительства. Если недвижимость приобреталась в браке, вычет может оформить любой супруг;

- если вы потратились на собственное обучение, своих детей (в том числе опекаемых), опекаемых брата или сестры. Это может быть любое лицензированное образовательное учреждение;

- приобретали дорогостоящие медикаменты, проходили платные медицинские услуги. Причем не только для себя, но и если платили за родителей или своих детей, в том числе опекаемых. Страховые взносы в ДМС также сюда относятся.

Налоговый вычет — это возврат ранее уплаченного работником налога НДФЛ. Сумму вычета ограничивает государство. Максимальные 390 000 актуальны при покупке жилья в ипотеку.

Как получить налоговый вычет через Госуслуги

Для примера рассмотрим самый популярный среди россиян вычет — при покупке недвижимости. Закон говорит о том, что при покупке или строительстве жилья стандартным образом можно вернуть максимально 260 000, а если речь об ипотеке, то 390 000.

Если это простая покупка жилья, то предельная сумма для расчета вычета — 2 000 000 рублей. То есть можно получить 13% от нее, а это 260 000 рублей. Если на квартиру потрачен 1 000 000, соответственно, можно получить максимум 13% от него, то есть 130 000. При цене жилья более 2 000 000 гражданин все равно получит предельно 260 тысяч.

Если речь об ипотеке, вычет рассчитывается с суммы до 3 000 000, в которую может входит и цена недвижимости, и начисленные банком проценты.

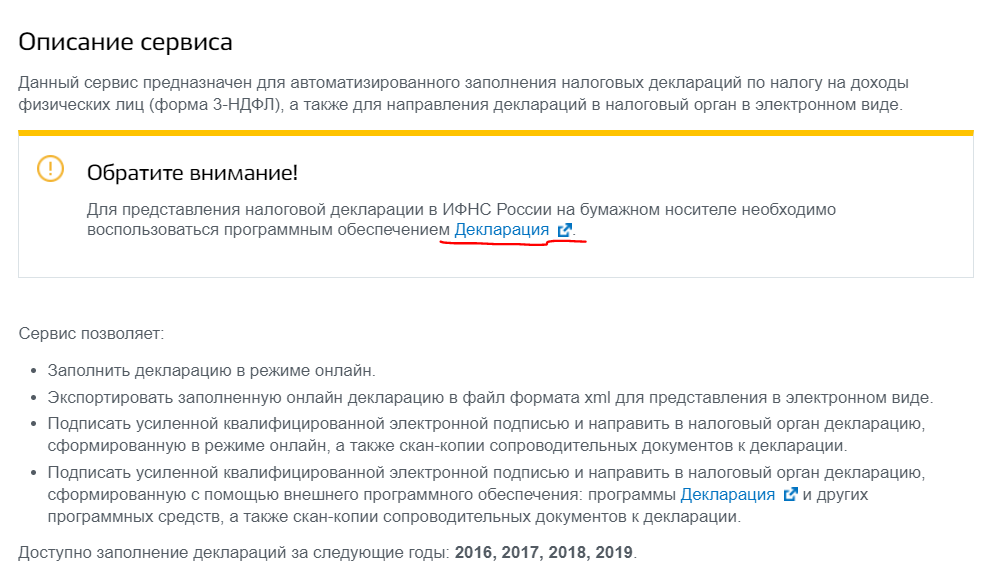

В пакет обязательных документов для получения имущественного налогового вычета входит справка 3-НДФЛ, вот как раз ее и можно заказать через государственный портал. Сам же вычет через Госуслуги не оформляется.

Как заказать 3-НДФЛ через Госуслуги:

Необходимо зайти на госпортал под своими учетными данными и найти через поиск страницу “Подача налоговых деклараций физлиц 3-НДФЛ”. Далее нажать кнопку “Получить услугу”:

Система откроет страницу с пояснением, что для формирования справки 3-НДФЛ необходимо воспользоваться специальным сервисом от ФНС “Декларация”. Нужно кликнуть по этой ссылке:

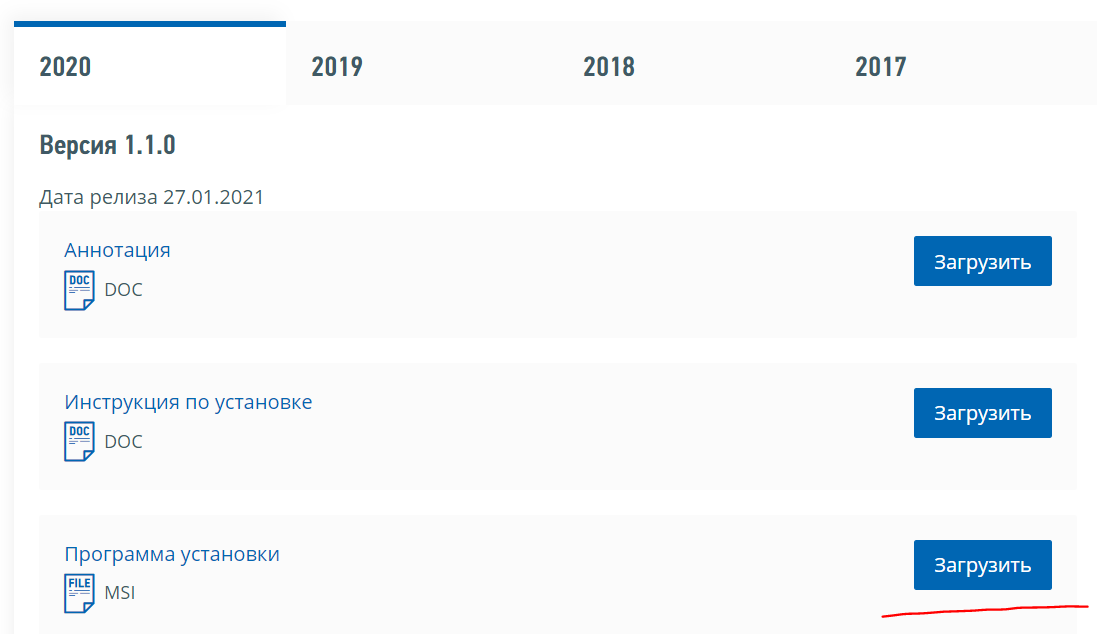

Портал Госуслуги перенаправит пользователя на сайт ФНС, откуда нужно установить программу Декларация на свое устройство. Установка стандартная и бесплатная:

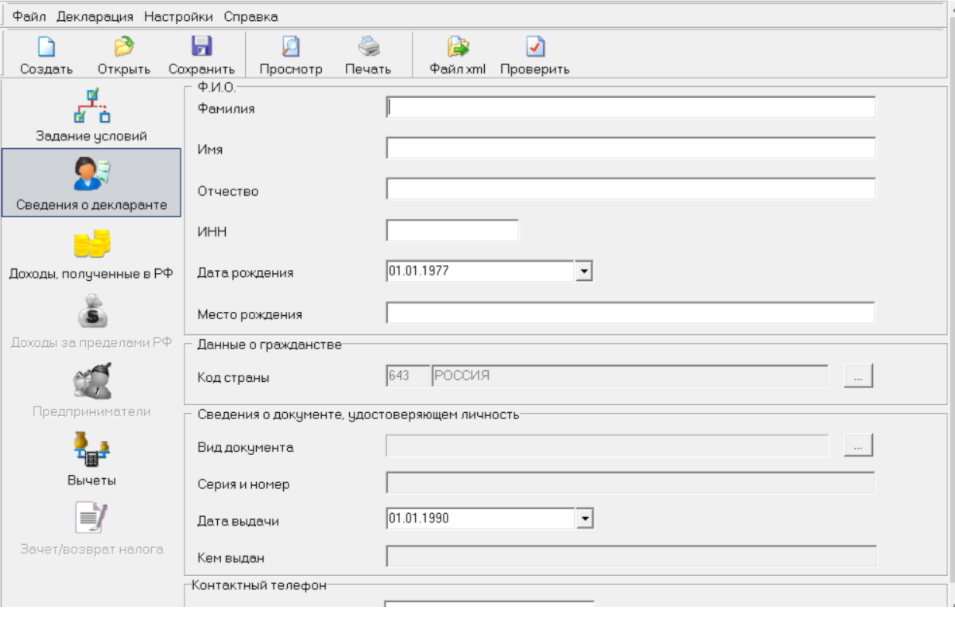

После скачивания открываете программу и начинаете заполнение декларации уже через нее. Сначала указываете данные о себе, потом о доходах и так далее.

Программа формирует справку на основании представленных данных. Ее можно распечатать и приложить к пакету документов для передачи в ФНС.

Получить налоговый вычет через Госуслуги за квартиру, лечение или оплату образования нельзя. Единственное, что возможно, — это заказать справку 3-НДФЛ, которая нужна при оформлении имущественного вычета.

Как действовать дальше

Подать на налоговый вычет на Госуслугах невозможно, нужно контактировать непосредственно с Налоговой службой. Перед обращением нужно собрать пакет документов, который будет отличаться в зависимости от вида вычета.

Стандартно заявление подается гражданином на следующий год после покупки квартиры/оплаты лечения/обучения. Декларацию можно подать и за три предыдущих года. Например, в 2021 году подать за 2018, 2019 и 2020.

Если речь об имущественном вычете, гражданин предоставляет:

- справку 3-НДФЛ;

- справку 2-НДФЛ из бухгалтерии за необходимый период (именно в этой справке указывается сумма уплаченного налога, который можно вернуть);

- свежая выписка из ЕГРН или свидетельство о собственности недвижимости;

- акт приема-передачи, если речь о долевом строительстве;

- подтверждение оплаты стоимости недвижимости;

- если заявитель состоит в браке, нужно свидетельство о браке. Плюс составляется соглашение о распределении вычета между супругами.

Сумму отложенного налогового вычета считает гражданин и указывает ее в заявлении. Сотрудники расчетов не ведут, но при проверке документов все будет проверено.

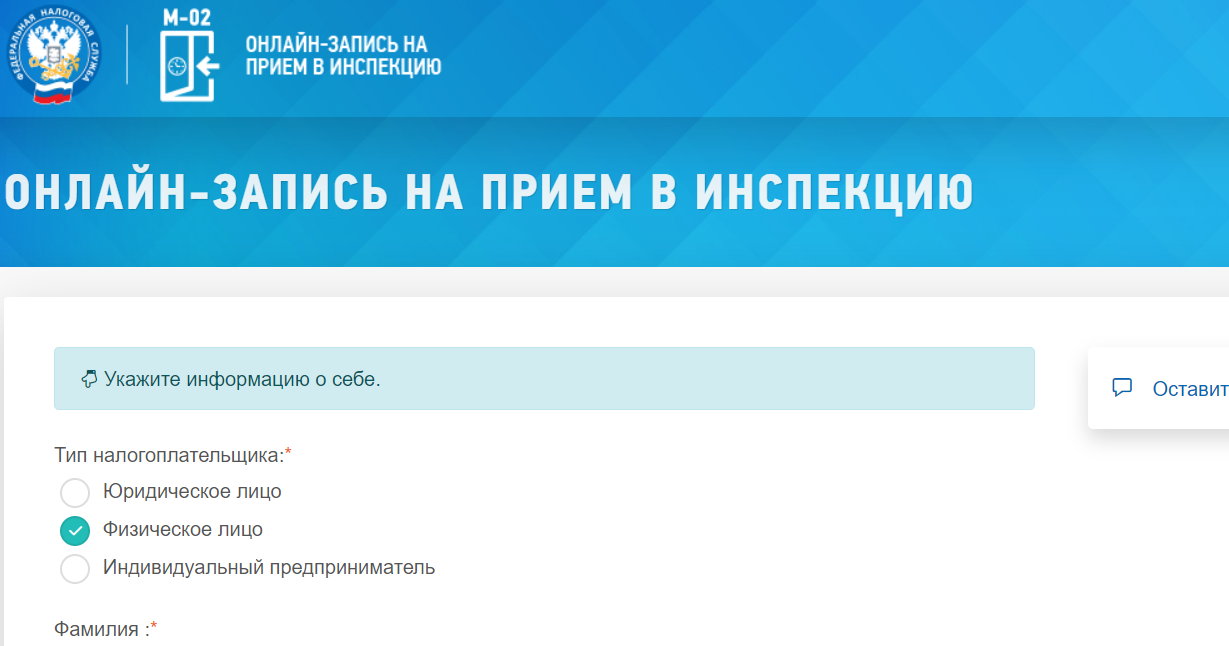

После сбора документов можно посещать ФНС по месту проживания. Предварительно можно записаться на прием на сайте налоговой службы:

Обратите внимание, что вычет можно получать несколько раз. Например, вы купили квартиру за 1 800 000 рублей, вам положен вычет в размере 234 000 рублей. Но если в этом прошлый год вы уплатили в виде НДФЛ 100 000, остальные 134 000 переносятся на следующие периоды.

После подачи документов налоговая выполняет проверку. Если все верно, вычет положен, он зачисляется на счет заявителя. Период ожидания — до 4 месяцев (через 3 дается отчет по итогу проверки, еще месяц дается ФНС для передачи средств).

Документы для получения имущественного вычета за купленную квартиру в ипотеку + инструкции где и как их взять

Здравствуйте. После покупки квартиры в ипотеку можно рассчитывать на 2 вычета – налоговый вычет за расходы на приобретение и налоговый вычет за расходоы на уплату процентов по ипотеке. Я называю их проще — вычет за покупку и вычет по ипотеке. Я перечислила 2 перечня документов, здесь для вычета за покупку, здесь для вычета по ипотеке. В описании каждого документа я подробно расписала как и где его получить.

Подать документы нужно в районную налоговую инспекцию ТОЛЬКО по адресу своей прописки/регистрации (п. 3 ст. 228, п. 2 ст. 229, п. 1 ст. 83 и ст. 11 НК РФ). Адрес купленной квартиры, места работы или фактического проживания значения не имеют.

ВАЖНО: прежде чем ознакомится с документами, внимательно прочтите о том, в чем заключается возврат налога, какова его сумма и кому он положен — все о вычете при покупке квартиры в ипотеку.

Документы для вычета за покупку

Вычет за покупку выплачивают каждый год. Сумма части вычета равна ежегодной сумме уплаченных НДФЛ с зарплат/доходов собственника. Поэтому и документы на возврат НДФЛ подавать каждый год. Каждый собственник, который имеет право на вычет, должен подать свой пакет документов.

- Налоговая декларация 3-НФДЛ (оригинал);

Это самый главный документ, ведь на основании декларации и рассчитывается сумма вычета. У меня есть в планах написать инструкцию как заполнить декларацию. Как только она будет готова, здесь вставлю на нее ссылку.

Если вы не хотите самостоятельно заполнить декларацию, можете предоставить это специалистам в фриланс-бирже Кворк. Цена услуги от 500р. С помощью фильтра выберите исполнителя (например, с репутацией от 5 баллов), оплатите услугу и он примется за работу. Если ваш заказ выполнят некачественно, биржа гарантирует возврат денег.

Небольшое отступление — если нужна бесплатная консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

По этой ссылке можно узнать сколько раз можно получить вычет за покупку, а сколько вычет по ипотеке — здесь

Ее нужно получить в бухгалтерии своего работодателя. Там точно знают, что это за справка. В ней указана сумма, которую работодатель удержал в качестве НДФЛ с зарплат работника за год (или несколько лет). Не путайте её с декларацией 3-НДФЛ, это совершенно разные документы.

Оф. название – заявление о возврате суммы излишне уплаченного налога. В заявлении нужно указать реквизиты банковского счета (не банковской карты), в который налоговая перечислит деньги в качестве вычета. Обычно граждане указывают свой зарплатный или ипотечный счет, но можно указать любой счет в любом другом российском банке. Главное, чтоб он был рублевым и оформлен на ФИО получателя вычета. Деньги за вычет можно тратить абсолютно по своему усмотрению.

Копии потребуются основной страницы паспорта и страницы с пропиской. По закону копии необязательно подавать, но все налоговые инспекторы их требуют. Проще сделать копии, чем с ними спорить.

Если имеется свидетельство о регистрации права, подается оригинал и копия.

С июля 2016 года свидетельства не выдают, а вместо них выдают выписку из ЕГРН об основных характеристиках объекта недвижимости (бывшая выписка из ЕГРП). Объект недвижимости в нашем случае — это купленная квартира. Поэтому если свидетельства на руках нет, нужно подать бумажную выписку из ЕГРН с печатью. Как и где заказать выписку из ЕГРН на квартиру.

При покупке квартиры в новостройке по ДДУ или переуступке необязательно подавать свидетельство или выписку из ЕГРН. Т.е. вычет за квартиру в новостройке уже можно получать, даже если она еще не оформлена в собственность. Но только после подписания акта приема-передачи. Об этом ниже.

Подаются оригиналы и копии каждой страницы. Если договор купли-продажи потерян, собственник может получить его в МФЦ или у нотариуса (если он был в нотариально заверенной форме).

Такой документ требуется на основании пп. 7 п. 3 ст. 220 НК РФ. Без него налоговая инспекция откажет в оформлении вычета.

Этим документом может выступать договор купли-продажи, расписка от продавца о получении средств или банковская выписка.

Договор купли-продажи подойдет, если в нем написано, что расчеты между покупателем и продавцом произведены полностью или что на момент подписания договора были переданы деньги. В записи о произведенных расчетах должны быть ФИО продавца, который получил деньги, его подпись, его паспортные данные, его адрес регистрации, дата получения денег и конкретная сумма.

Если в договоре купли-продажи нет записей о расчетах, то от продавца нужна расписка о получении средств (копия и оригинал). Расписка подойдет, если деньги переданы продавцу наличными на руки или через банковскую ячейку. Если такой расписки на руках нет, то придется найти продавцов, чтобы они написали расписку «задним числом» на дату передачи денег.

При безналичном перечислении денег от счета покупателя на счет продавца (также через аккредитив) потребуется не расписка, а банковская выписка (оригинал). Часто случается, что оплата продавцу производилась с банковского счета только одного из покупателей (собственников), хотя все покупатели понесли расходы на покупку. Поэтому, чтобы другие собственники могли получить вычет, им нужно написать собственноручно в простой и свободной форме доверенность на передачу их части денег тому покупателю, с банковского счета которого производилась передача денег продавцу.

К сожалению, некоторые налоговые инспекции все равно требуют расписку о получении средств, даже если есть договор купли-продажи с правильными записями о расчетах или банковская выписка. В этом случае советую ссылаться на пп. 7 п. 3 ст. 220 НК РФ и на письмо Минфина РФ от 20 мая 2009 г. N 03-04-06-01/118. Если в налоговой все равно настаивают на расписке, придется найти продавцов, чтобы они написали ее «задним числом».

- Свидетельство о заключении брака (оригинал и копия);

- Заявление о распределении имущественного вычета между супругами (оригинал);

Согласно пп. 3 п. 2 ст. 220 НК РФ, если супруги купили, они могут распределить вычет за покупку и вычет по ипотеке — подробнее. Например, одному супругу 100%, другому 0%. Или 90% на 10%, 80% на 20% и т.п. Но есть нюансы — если квартира куплена до января 2014 года, «ипотечный» вычет распределяется между супругами в тех же пропорциях, что и вычет за покупку. Если с 2014 года, тогда вычет за покупку можно распределить в одной пропорции, а «ипотечный» в другой. По умолчанию всегда делится 50 на 50.

- Свидетельство о рождении, если ребенку до 14 лет, или паспорт, если от 14 до 18 лет. Нужны оригиналы и копии;

- Заявление о распределении части вычета (оригинал).

В заявлении на распределение имущественного вычета нужно заполнить в пропорции — 0% ребенку, а его доля вычета в любой пропорции на обоих родителей или одного из них по желанию (50 на 50, 30 на 70, 100 на 0). Ребенок при этом не теряет право на получение вычета в дальнейшем.

Документы для вычета по ипотеке

Налоговая инспекция сначала возвращает деньги за вычета за покупку и только потом можно подавать документы на получение вычета по ипотечным процентам. Если вам известно, что в этом году уже точно получите остаток вычета за покупку, можно дополнительно подать документы и на вычет по ипотеке.

Вычет по ипотеке также выплачивается каждый год, поэтому и документы нужно подавать каждый год. Каждый собственник, который имеет право на вычет по ипотеке, должен подать свой пакет документов.

- ;

- Кредитный/ипотечный договор (оригинал + копии каждой страницы);

- Справка об уплаченных процентах ипотеки за год или несколько лет (оригинал);

Данная справка берется в своем банке, где брали ипотеку. Не путайте ее с графиком платежей.

Некоторые банки выдают справку бесплатно в день обращения или через несколько дней. Но есть и такие банки, которые выдают ее бесплатно, но нужно ждать примерно месяц. Если хотите получить быстрее, нужно заплатить. Цена зависит от политики банка.

Обычно данный график входит в ипотечный договор, или идет отдельным документом.

Обычно это чеки, квитанции или банковские выписки. По закону достаточно справки об уплаченных процентах, и данные документы необязательны. Но налоговые инспекторы все равно обязательно их потребуют.

Понравилась статья? Вы знаете, что надо сделать

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .

Как получить налоговый вычет по ИИС онлайн

Если у вас есть ИИС, вы имеете право на льготы от государства. Получить их можно в виде одного из двух типов налоговых вычетов. Показываем по шагам, как сделать это онлайн на сайте Федеральной налоговой службы.

Словарь инвестора

ИИС — индивидуальный инвестиционный счет. Вид брокерского счета для долгосрочных инвестиций с налоговыми льготами. Главное ограничение — деньги со счета нельзя выводить три года. Если вывести деньги в этот период, то счет закроется, а налоговых вычетов не будет (а полученные ранее придется вернуть).

Налоговый вычет типа А — ежегодная льгота на взносы. Это вычет с суммы, внесенной на ИИС за календарный год. У такой формы вычета есть ограничения: он не переносится на другие годы, а инвестор должен платить НДФЛ. Максимальная сумма, которую вернут за один год — 52 тысячи рублей.

Налоговый вычет типа Б — это вычет на доход. Инвестор освобождается от уплаты НДФЛ с прибыли на ИИС. Можно получить при закрытии ИИС, но не ранее чем через три года после его открытия.

ЭП — электронная подпись, раньше называлась ЭЦП — электронная цифровая подпись. Это полноценная замена рукописной подписи в электронном виде, заменяющая ее в электронном документообороте.

2-НДФЛ — справка, в которой указывают размер и источник дохода, сведения об удержанных налогах.

3-НДФЛ — налоговая декларация или форма отчетности. Физическое лицо заполняет 3-НДФЛ, чтобы отчитаться перед государством или получить налоговый вычет. Например, о выигрыше в лотерею или сдаче недвижимости в аренду.

Какие бывают налоговые вычеты по ИИС

ИИС — это брокерский счет с дополнительными возможностями и ограничениями. Его главный плюс в налоговых льготах: можно получать вычеты двух типов на выбор — А и Б. Для этого нужно соблюсти несколько основных условий:

- пополнить счет на любую сумму, но до миллиона рублей в год;

- не выводить деньги с ИИС в течение трех лет;

- иметь только один ИИС;

- не менять тип вычета в период действия ИИС.

Если вывести деньги со счета раньше, то он потеряет статус ИИС и будет закрыт, а уже полученные вычеты придется вернуть налоговой.

Разберемся подробнее в типах вычетов.

Тип А – это ежегодная льгота на взносы. При этом вычете налоговая вернет 13% от суммы, которую инвестор внес на ИИС за год. Это будет возврат НДФЛ инвестора, который он заплатил в бюджет ранее, например, через работодателя со своих доходов. Такой вычет не может быть больше 52 тысяч в год — это 13% от 400 тысяч рублей.

Например, если вы пополнили ИИС на 500 тысяч или миллион, налоговая все равно вернет только 52 тысячи. Поэтому выгоднее всего пополнять ИИС на 400 тысяч в год — так можно получить максимальный вычет.

Вычет по типу А подходит тем, кто платит НДФЛ. Например, сотрудникам компаний или ИП, если они платят себе зарплату. Самозанятые, инвесторы и пенсионеры платят другие виды налогов или не платят их вовсе, поэтому не имеют права на вычет типа А с этих доходов.

Еще одно ограничение: государство не сможет вернуть больше денег, чем инвестор заплатил в бюджет. Поэтому сумма годового НДФЛ должна быть как минимум равна вычету. На другие годы вычет типа А перенести нельзя.

Вычет по типу А можно оформлять каждый год или один раз за несколько лет. Например, если инвестор захочет подождать три года и решить, какой тип вычета ему выгоднее получить.

Тип Б — это вычет на доход. Он предполагает, что через три года инвестор будет освобожден от налога на прибыль по ИИС. Такой формат обычно выбирают инвесторы, которые не платят НДФЛ или если в результате их инвестиций налог будет больше 52 тысяч рублей. Например, если у них активная стратегия и они пополняют ИИС больше, чем на 400 тысяч рублей в год.

Вычет типа А можно оформить через сайт ФНС. При этом, если инвестор подал заявление на такой вычет, изменить решение и воспользоваться вычетом Б уже нельзя. Нельзя их и сочетать: получить часть от одного вычета, а часть от другого.

Если у вас есть право на другие типы налоговых льгот, то выгоднее сначала оформлять вычет по ИИС. Это поможет получить максимальные выплаты.

Когда подавать на вычет

Во время текущего года можно оформить вычет за прошлый год. Собрать документы и загрузить их на сайт налоговой можно когда угодно, четкой привязки к датам нет. Главное — успеть уложиться в три года с момента первого отчетного года, потому что таков официальный срок подачи декларации на возврат подоходного налога.

Например, уже в начале 2021 года можно подавать документы на вычет по ИИС за 2020 год, в начале 2022 – за 2021 и так далее. Крайний срок подачи декларации за 2020 год – 31 декабря 2023. Если вы решите оформить вычет за три года сразу, то за каждый год нужно будет подавать отдельную декларацию.

Какие документы подготовить

Чтобы оформить вычет типа А онлайн, потребуется отсканировать и загрузить на сайт ФНС:

Уведомление об открытии ИИС. Его можно скачать в личном кабинете «Газпромбанк Инвестиций».

Справку о доходах и суммах налога физического лица — 2-НДФЛ. Справку нужно предоставить за каждый год, на который оформляется вычет. Если работодатель отчитался за нужный период перед налоговой, данные уже есть в системе налоговой службы. Вы увидите их в личном кабинете. Если нет — справку нужно запросить в бухгалтерии по месту работы.

Подтверждение о внесении средств на счет. Вам нужно подтвердить налоговой, что вы вносили деньги на ИИС. Для этого подойдут платежные поручения из банка, где отражен перевод на счет, или подтверждение о пополнении счета от брокера.

Брокерский отчет. Предоставляется в дополнение к платежным поручениям о пополнении ИИС из банка. Отчет можно запросить в личном кабинете Газпромбанк Инвестиций.

Как зарегистрироваться в личном кабинете налогоплательщика

Чтобы оформить вычет типа А онлайн, нужно зайти в личный кабинет налогоплательщика на сайте ФНС. Если регистрации на ресурсе еще нет, ее можно оформить, выбрав удобный вариант:

Войти, используя учетную запись портала Госуслуги.

Получить логин и пароль в ФНС. Для это нужно прийти в любое отделение лично с паспортом гражданина РФ.

После авторизации откроется главная страница личного кабинета налогоплательщика. Здесь необходимо создать электронную подпись.

Оформление неквалифицированной электронной подписи

При подаче декларации налогоплательщик ставит свою подпись на документах. В случае электронного оформления вычета по ИИС нужна электронная подпись (ЭП). Это зашифрованный ключ, который хранится на компьютере пользователя или другом носителе — например, на флешке. Эту ЭП можно применять только для отправки документов в налоговые органы.

Для создания электронной подписи нужно:

Нажать на свое имя в верхней части страницы и попасть в личный профиль.

Заполнение формы 3-НДФЛ

Получив электронную подпись, можно заполнять форму 3-НДФЛ. В личном кабинете есть упрощенная версия — «Заявление на налоговый вычет». Ей можно воспользоваться, если нужно оформить только один вычет за предыдущий год и не надо отчитываться о дополнительных доходах. По факту это та же форма 3-НДФЛ только без дополнительных возможностей. Поэтому инвесторы заполняют полную декларацию. Для этого нужно открыть главный экран кабинета налогоплательщика.

Зайти в раздел «Жизненные ситуации».

7. Последний этап — прикрепить документы, ввести пароль от ЭП и отправить декларацию в налоговую службу.

Сразу после подачи декларации сервис предложит подать заявление о возврате вычета и указать реквизиты, на которые придут деньги. Этот шаг необязательно проходить сразу. Можно дождаться уведомления о рассмотрении декларации и нажать кнопку «Распорядиться переплатой». Декларацию будут проверять в течение трех месяцев, а перечислять деньги еще в течение месяца.

Онлайн-формат подачи декларации и оформления вычета удобен тем, что для его оформления не нужно идти в налоговую. Вычет можно оформить в выходные или праздничные дни и в любое время суток.

Самый долгий этап — подготовка: сбор документов, регистрация в личном кабинете и создание электронной подписи. Оформлять вычет в следующий раз будет быстрее и займет 5–10 минут.

Кратко

- 1 Собрать документы: договор с брокером об открытии ИИС, 2-НДФЛ, подтверждение о пополнении счета, отчет брокера о сделках.

- 2 Зарегистрироваться в личном кабинете налогоплательщика или войти в уже созданный аккаунт.

- 3 Создать электронную подпись.

- 4 Заполнить и отправить декларацию 3-НДФЛ.

- 5 Распорядиться переплатой: указать счет, на который налоговая переведет деньги.

- 6 Дождаться возврата денег.

- Вход

- Аналитика

- Справка

- Контактная информация

- Получателям финансовых услуг

- Соглашение

- О компании

- Раскрытие информации

- Информация депозитария

Общество с ограниченной ответственностью «ГПБ Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020.ООО «ГПБ Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «ГПБ Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «ГПБ Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «ГПБ Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

© 2021 ГПБ Инвестиции

- Вход

- Аналитика

- Справка

- Контактная информация

- Получателям финансовых услуг

- Соглашение

- О компании

- Раскрытие информации

- Информация депозитария

Общество с ограниченной ответственностью «ГПБ Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020.ООО «ГПБ Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «ГПБ Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «ГПБ Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «ГПБ Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.