Суммированный учет рабочего времени в «1С:Зарплате и управлении персоналом 8» (ред. 3.0)

При ведении непрерывного производственного процесса в организации в целом или при выполнении отдельных видов работ не всегда может быть соблюдена установленная для работников еженедельная норма рабочего времени — 40 часов в неделю (ст. 91 ТК РФ). В таких случаях вводятся сменные графики с суммированным учетом рабочего времени.

Положения статьи 104 ТК РФ разрешают при суммированном учете устанавливать норму рабочих часов не для недели, а для учетного периода, которым может быть месяц, квартал или другие периоды (но не более года). Общее количество рабочих часов за учетный период должно соответствовать норме времени по производственному календарю.

При составлении графика следует также учитывать, что продолжительность непрерывного еженедельного отдыха не может быть менее 42 часов (ст. 110 ТК РФ).

Для учета рабочего времени работников организации, занятых на работах с вредными и (или) опасными условиями труда, длительность такого периода составляет три месяца.

Если по причинам сезонного и (или) технологического характера нормальная продолжительность рабочего времени сотрудников, работающих во вредных и (или) опасных условиях труда, не соблюдается в течение трех месяцев, то ее можно продлить, но не более чем до одного года. Это нужно закрепить в отраслевом (межотраслевом) соглашении и коллективном договоре. Такие изменения в Трудовом кодексе РФ внесены Федеральным законом от 08.06.2015 № 152-ФЗ и действуют с 1 июля 2015 года.

Применение графиков с суммированным учетом рабочего времени не гарантирует отсутствие переработок. Если переработка возникла, работнику следует начислить дополнительную оплату из расчета за первые два часа не менее чем в полуторном размере, а за последующие часы — не менее чем в двойном (ст. 152 Трудового кодекса РФ).

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха (отгула), но не менее времени, отработанного сверхурочно.

Возможности «1С: Зарплаты и управления персоналом 8» (ред. 3.0) по суммированному учету

В программе «1С: Зарплата и управление персоналом 8» редакции 3.0 признак суммированного учета рабочего времени можно указать в графике работы сотрудника.

Для работающих по графику суммированного учета рабочего времени ведется учет переработок. Также надо отметить, что при вводе документа Табель для сотрудников, работающих по графику суммированного учета времени, количество часов, за которые будет сохраняться средний заработок, определяется по табелю, а не из графика работника.

Автоматический расчет среднего заработка для работающих по графику суммированного учета производится в следующих документах:

- Командировка;

- Оплата дней ухода за детьми инвалидами;

- Отсутствие с сохранением оплаты;

- Простой;

- Увольнение;

- Увольнение списком.

Рассмотрим на примерах, как в программе «1С:Зарплата и управление персоналом 8» редакции 3.0 отражается расчет среднего заработка при направлении сотрудника в командировку.

Кроме того, приведем примеры учета переработок, в том числе при увольнении.

Автоматический расчет среднего заработка при суммированном учете времени

Пример 1

Сотрудник Войцехович Игорь Борисович работает ведущим экспертом сектора дежурной службы. Ему установлен квартальный график суммированного учета.

С 6 по 10 апреля 2015 года организация направляет работника в командировку. Необходимо рассчитать средний заработок сотруднику.

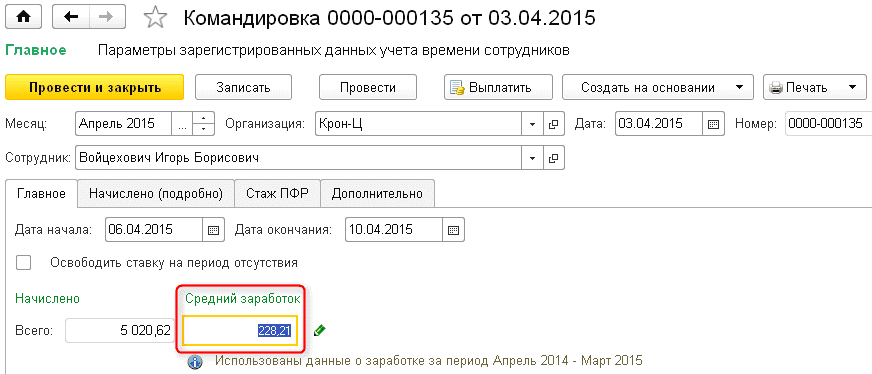

В программе «1С:Зарплата и управление персоналом 8» ред. 3.0 оплата за дни командировки рассчитывается автоматически исходя из среднечасового заработка в документе Командировка (рис. 1).

Рис. 1. Командировка при суммированном учете

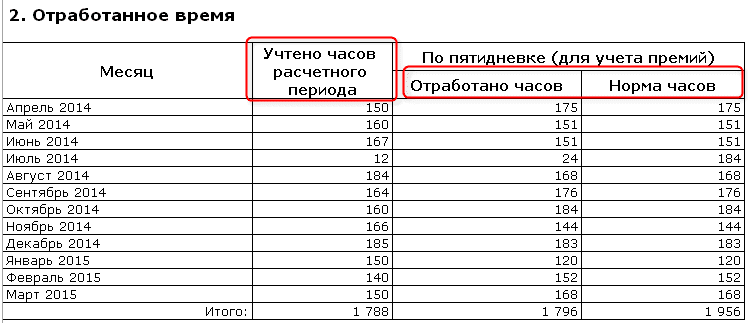

Подробнее учтенное время можно проанализировать в разделе 2 Отработанное время печатной формы Расчет среднедневного заработка, которая становится доступна по кнопке Печать в документе Командировка, после его проведения (рис. 2).

Рис. 2. Отработанное время в расчете среднего заработка

Учет переработок для работающих по графикам суммированного учета

При суммированном учете рабочего времени переработки учитываются документом Регистрация переработок. Доступность документа пользователю определяется настройками расчета зарплаты. Включить возможность оплаты переработок при суммированном учете можно при начальной настройке программы на второй странице раздела Почасовая оплата. Эта страница становится доступна, если указать, что на предприятии используется почасовая система оплаты труда.

Если начальная настройка была проведена ранее, необходимо включить возможность оплаты переработок в форме Настройка состава начислений и удержаний, которую можно открыть через меню Настройки -> Расчет зарплаты.

Документ Регистрация переработок вводится в последнем месяце учетного периода, в конце месяца перед расчетом зарплаты. Например, за первый квартал — в марте, а за второй квартал или полугодие — в июне. По одному работнику можно ввести только один документ в месяц. Учетный период может произвольно задаваться вручную либо автоматически, с учетом периода, указанного в документах, проведенных ранее. Документ можно автоматически заполнить всеми сотрудниками, работающими по графикам суммированного учета рабочего времени.

При заполнении документа рассчитываются часы переработок, как разница между нормой за учетный период и фактически отработанным временем. Норма определяется по производственному календарю за вычетом невыходов, фактически отработанное время — по фактически выполненным начислениям за отработанное время.

При этом, поскольку последний месяц учетного периода при заполнении документа еще не рассчитан, выполняется его предварительный расчет.

По умолчанию все часы переработок заполняются в колонку для их «полуторной» оплаты. Часы двойной оплаты необходимо выделить самостоятельно в соответствии с принятой на предприятии методикой. В документе имеется возможность редактирования как нормы, так и фактических часов. При завершении редактирования производится пересчет переработанных часов.

После заполнения и регистрации документа зарегистрированные часы переработок будут оплачены при начислении зарплаты за последний месяц учетного периода. Для этого предусмотрено начисление Доплата за переработки при суммированном учете рабочего времени.

Если в программе используется возможность регистрации отгулов, то вместо оплаты часов переработок можно зарегистрировать их для последующего предоставления дополнительного времени отдыха.

Пример 2

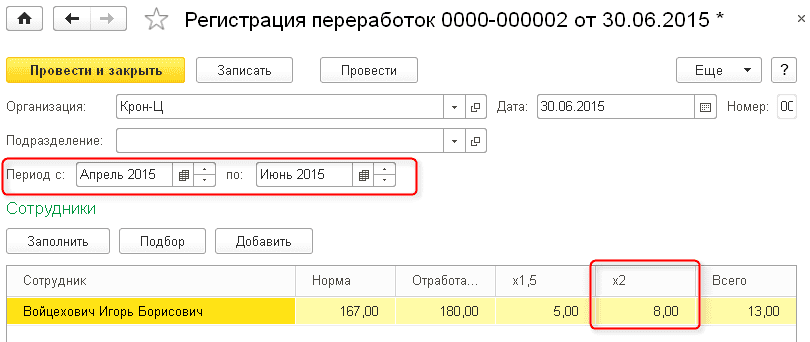

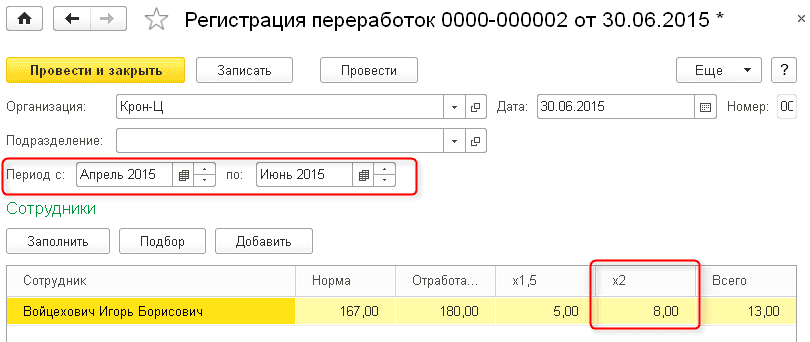

Создадим документ Регистрация переработок. Учетный период определяется автоматически на основании аналогичного документа, введенного за первый квартал. Количество часов переработки рассчитывается автоматически при заполнении документа или при подборе сотрудника. Все часы переработки отражаются в колонке «x1,5» (рис. 3). Вручную указываем количество часов переработки, оплачиваемых в двойном размере в колонке «x2», например, 8 часов.

Рис. 3. Регистрация переработок

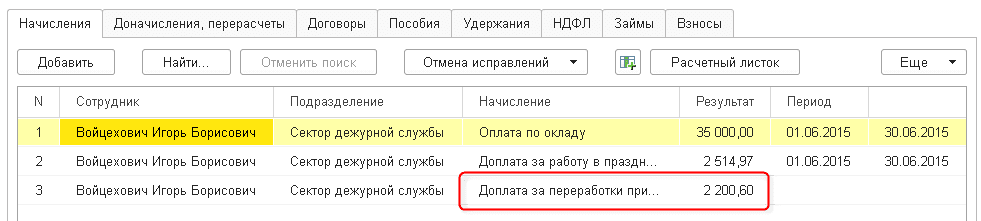

В начислении зарплаты за июнь 2015 года появится начисление Доплата за переработки при суммированном учете рабочего времени, рассчитанное на основании данных документа Регистрация переработок (рис. 4).

Рис. 4. Начисление зарплаты с учетом доплаты за переработки

Учет переработок при увольнении

Дату увольнения сложно совместить с датой окончания учетного периода. Поэтому, при увольнении может возникнуть необходимость оплатить работнику часы переработки.

Расчет переработок в документе Увольнение выполняется аналогично расчету в документе Регистрация переработок. Период, за который рассчитываются часы переработок, определяется автоматически.

В документе Увольнение списком ввод данных производится по каждому сотруднику отдельно. Сведения о неоплаченных переработках формируются автоматически. После проведения документа становится доступной возможность распечатать приказ об увольнении группы сотрудников по форме Т-8а.

В заключение отметим, что возможности, реализованные в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0), предоставляют пользователям новые инструменты в части суммированного учета рабочего времени, а также расчета переработок.

Статья 104 ТК РФ. Суммированный учет рабочего времени (действующая редакция)

Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, — три месяца.

В случае, если по причинам сезонного и (или) технологического характера для отдельных категорий работников, занятых на работах с вредными и (или) опасными условиями труда, установленная продолжительность рабочего времени не может быть соблюдена в течение учетного периода продолжительностью три месяца, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

- URL

- HTML

- BB-код

- Текст

Комментарий к ст. 104 ТК РФ

1. Суммированный учет рабочего времени применяется в случаях, когда соблюдение ежедневной или еженедельной продолжительности рабочего времени для данной категории работников невозможно. Наиболее часто суммированный учет рабочего времени применяется в непрерывно действующих организациях. В то же время он может быть использован и при выполнении отдельных работ.

2. Работодатель обязан вести учет рабочего времени. Учет рабочего времени работников обеспечивает возможность не только проконтролировать соблюдение трудовой дисциплины, но и оплатить труд работников своевременно и правильно.

3. Законодатель различает поденный, понедельный и суммированный учет. Применяемый вид учета рабочего времени зависит от: характера производства, сферы деятельности, установленного режима труда, трудовой функции работника и других факторов.

4. Учетный период при поденном учете рабочего времени равен рабочему дню, и его продолжительность, установленная в соответствующем порядке, полностью отрабатывается в тот же рабочий день.

Недельный учет рабочего времени предполагает учетный период, равный неделе, в течение которой должна соблюдаться установленная трудовым законодательством продолжительность рабочей недели (ст. ст. 91 и 92 ТК).

При суммированном учете рабочего времени учетный период рабочего времени превышает неделю. Суммарная продолжительность рабочего времени не должна быть выше нормального числа рабочих часов за этот период. Напомним, что нормальная продолжительность рабочего времени не может превышать 40 часов в неделю, а сокращенная — не более 24, 35 или 36 часов в неделю (ст. ст. 91 и 92 ТК).

При работе в режиме неполного рабочего времени в основе учетного периода лежит определенная сторонами трудового договора продолжительность рабочей недели.

Приказом Минздравсоцразвития России от 13.08.2009 N 588н утвержден Порядок исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю.

6. При суммированном учете рабочего времени установленная законодательством продолжительность рабочей недели обеспечивается графиком в среднем за учетный период. Ежедневная и еженедельная продолжительность рабочего времени, установленная графиком, может в определенной степени отклоняться от установленной нормы рабочих часов. Появляющаяся недоработка (переработка) должна быть скорректирована в установленный учетный период. Количество рабочих часов по графику должно равняться количеству рабочих часов согласно установленной норме за этот период.

7. Учетными периодами могут быть месяц, квартал, полугодие и другие периоды. Максимальный учетный период — один год.

Так, рабочим растениеводства сельскохозяйственных организаций, включая трактористов-машинистов, может устанавливаться суммированный учет рабочего времени за годовой учетный период (календарный или расчетный год). Для рабочих, ремонтных мастерских, автотранспорта, складов и других подразделений, обслуживающих растениеводство, может устанавливаться суммированный учет рабочего времени на отдельные периоды напряженных полевых работ (Методические рекомендации по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях, утв. Минсельхозом России 22.10.2008).

Основное требование: продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов.

В целях охраны здоровья работников, занятых на работах с вредными и (или) опасными условиями труда, Федеральным законом от 28.12.2013 N 421-ФЗ установлен для них при суммированном учете рабочего времени максимальный учетный период — 3 месяца.

Отнесение условий труда к вредным (3 класс) и опасным (4 класс) определяется п. п. 4, 5 ст. 14 Закона о специальной оценке условий труда.

8. Для некоторых категорий работников устанавливаются специальные учетные периоды. Положением об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов, определено, что рабочее время работников, постоянная работа которых осуществляется в пути: работников поездных бригад пассажирских поездов, работников рефрижераторных секций и АРВЭ, хоппер-дозаторных и думпкарных маршрутов, вагонов-транспортеров сочлененного типа, служебных, багажных и сборно-раздаточных вагонов — при общей продолжительности поездки в оба конца трое суток и более может исчисляться турой (учетный период с момента явки работника на работу для поездки до момента явки работника на работу для следующей поездки, после его отдыха в пункте постоянной работы).

9. При суммированном учете рабочего времени работа сверх нормального числа рабочих часов за учетный период является сверхурочной работой (см. ст. 99 ТК и коммент. к ней).

10. Порядок введения суммированного рабочего времени устанавливается локальным нормативным актом — правилами внутреннего трудового распорядка, которые утверждаются работодателем с учетом мнения представительного органа работников.

Регулирование суммированного учета рабочего времени правилами внутреннего трудового распорядка предполагает закрепление в них:

— категорий работников, в отношении которых применяется суммированный учет рабочего времени;

— продолжительности учетного периода;

— максимальной продолжительности рабочей смены и др. Максимальная продолжительность рабочей смены при суммированном учете рабочего времени трудовым законодательством не ограничена. На практике она составляет 10 — 12 часов.

11. Об установлении суммированного учета рабочего времени при работе вахтовым методом см. ст. 300 ТК.

12. Для некоторых категорий работников применение суммированного учета рабочего времени установлено подзаконными нормативными правовыми актами министерств и иных федеральных органов исполнительной власти. Так, Положением об особенностях режима рабочего времени и времени отдыха работников плавающего состава судов внутреннего водного транспорта предусмотрено установление суммированного учета рабочего времени для работников плавсостава, при этом учетный период не должен превышать одного года (с начала навигации до начала следующей навигации).

Положение об особенностях режима рабочего времени и времени отдыха членов экипажей (гражданского персонала) судов обеспечения Вооруженных Сил Российской Федерации устанавливает суммированный учет рабочего времени для членов экипажей судов с учетом того, что максимальная продолжительность работы членов экипажей судов между двумя периодами отдыха на берегу (нахождения в отпуске, использования суммированных дней отдыха) не должна превышать 120 календарных дней. При выполнении работ в дальнем плавании продолжительность работы на судне для членов экипажа или отдельных его членов может быть увеличена до 150 календарных дней.

В Положении об особенностях режима рабочего времени и времени отдыха отдельных категорий работников рыбохозяйственного комплекса, имеющих особый характер работы, определено: в период эксплуатации рыбопромысловых судов и работы членов промысловых бригад (артелей) вводится суммированный учет рабочего времени.

Положением об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов, установлено: для работников организаций железнодорожного транспорта, где длительность производственного процесса превышает допустимую продолжительность ежедневной работы (смены) работников, работа которых протекает посменно (но не круглосуточно), а также для работников с разделенным на части рабочим днем устанавливается суммированный учет рабочего времени при шестидневной рабочей неделе с одним выходным днем и работе по четырехсменным графикам работы с 12-часовой продолжительностью. Продолжительность смен в ночное время не сокращается.

В Положении об особенностях режима рабочего времени и времени отдыха водителей автомобилей установлено, что в тех случаях, когда по условиям производства (работы) не может быть соблюдена установленная нормальная ежедневная или еженедельная продолжительность рабочего времени, водителям устанавливается суммированный учет рабочего времени с продолжительностью учетного периода один месяц. На перевозках пассажиров в курортной местности в летне-осенний период и на других перевозках, связанных с обслуживанием сезонных работ, учетный период может устанавливаться продолжительностью до шести месяцев.

В Положении об особенностях режима рабочего времени и времени отдыха работников метрополитена установлено: допускается введение суммированного учета рабочего времени за периоды от одного до трех месяцев; для работников личного состава восстановительных поездов (аварийно-восстановительное формирование) должен устанавливаться суммированный учет рабочего времени; при суммированном учете рабочего времени максимально допустимая продолжительность ежедневной работы (смены) работников, за исключением машинистов и помощников машинистов электропоездов, работающих на линии, не может превышать 12 часов; при суммированном учете рабочего времени сверхурочные работы не должны превышать для каждого работника 24 часов в месяц и 120 часов в год.

График работы при суммированном учете рабочего

СИТУАЦИЯ:

ВОПРОС:

ОТВЕТ:

За установленный в трудовом договоре оклад работник в месяц должен отработать месячную норму рабочих часов. Месячная норма часов определяется, исходя из установленной Трудовым кодексом РФ для конкретной категории работников продолжительности рабочей недели. Для большинства работников она составляет 40 часов. При сменном режиме работы, когда невозможно обеспечить соблюдение установленной законодательством продолжительности рабочего времени, применяется суммированный учет рабочего времени.

При суммированном учете рабочего времени норма часов, подлежащих отработке за установленную в трудовом договоре заработную плату, определяется за учетный период (месяц, квартал, год). Если по итогам учетного периода работник отработает меньше часов, чем установленная законодательством за этот период норма, то будет иметь место недоработка по вине работодателя, поскольку он не обеспечил работника работой.

Оплата в таком случае будет производиться следующим образом. Предположим, что учетным периодом является месяц, норма часов за месяц в соответствии с законодательством составила 176 часов, но работник по графику отработал только 154 часа, тогда:

— оплата, исходя из установленного оклада, производится за 154 часа,

— оплата за 22 часа (176-154) производится в размере не ниже средней часовой заработной платы за 12 календарных месяцев, предшествующих оплачиваемому месяцу.

Если по итогам учетного периода работник отработает больше часов, чем установленная законодательством за этот период норма, то будет иметь место сверхурочная работа, которая оплачиваетсяв размере, определенном коллективным договором, положением об оплате труда (или ином аналогичном документе) организации, трудовым договором, но не менее чем за первые два часа работы — в полуторном размере, за последующие часы — в двойном размере. Вместо повышенной оплаты по желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Если учетным периодом будет являться не месяц, а другой период, то в течение этого периода работник будет получать ежемесячный оклад, а по окончании периода ему будет произведен расчет за весь период по вышеприведенным правилам с учетом фактически отработанного за весь учетный период времени и выплаченной суммы окладов.

Статья 104 ТК РФ устанавливает, что когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, — три месяца.

Статья 104 ТК РФ устанавливает, что когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, — три месяца.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени.

В соответствии со ст. 129 ТК РФ оклад (должностной оклад) — фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Статья 155 ТК РФ определяет, что при невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работодателя оплата труда производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени.

Согласно статье 139 ТК РФ при любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Согласно п. 13 Положения об особенностях порядка исчисления средней заработной платы, утв. постановлением Правительства РФ № 922 от 24.12.2007., при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок.

Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 Положения, на количество часов, фактически отработанных в этот период.

.JPG)

Средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате.

Согласно статье 152 ТК РФ сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Суммированный учет рабочего времени в 1С:ЗУП

В данной статье будут освещены основные особенности суммированного учета рабочего времени в программе 1С: Зарплата и управление персоналом 8. Но прежде, чем приступить к описанию непосредственно программного обеспечения, следует сказать несколько слов о правовых аспектах данного вопроса.

Нормы ТК РФ о продолжительности рабочего времени

Как следует из статьи 91 ТК РФ, как при ведении непрерывного производственного процесса, так и при выполнении отдельных видов работ еженедельная норма рабочего времени — сорок часов в неделю — не всегда может быть соблюдена. Учет времени, проведенного сотрудником на рабочем месте, должен происходить в соответствии с графиком.

В статье 104 ТК РФ говорится о том, что в качестве учетной единицы, которая берется за основу при учете рабочего времени, может браться месяц, квартал, или любой другой период, а не только неделя. При этом количество рабочих часов за выбранный временной отрезок должно соответствовать нормам, отраженным в рабочем календаре.

Исключение составляют работники, занятые на производстве с вредными условиями труда. Для них рабочее время будет учитываться по фиксированному временному отрезку, который составляет три месяца.

Следует так же сказать об изменениях в Трудовом кодексе, внесенным Федеральным законом от 08.06.2015 № 152-ФЗ, вступивших в силу с 1 июля 2015 года. В них был отражен следующий факт: если указанный выше трехмесячный учетный период нельзя соблюсти по причинам технологического или сезонного характера, то срок этот можно продлить максимум на год.

Так же в статье 152 Трудового кодекса РФ был затронут вопрос переработок. Использование графиков не гарантирует их отсутствие. Однако, если в них возникает потребность, работнику полагается доплата. Начисляется она следующим образом. Если переработка составляет два часа – в полуторном размере. Если же работник пробыл на рабочем месте более двух часов – в двойном.

Работник может выбрать иное вознаграждение за работу сверхурочно, попросив вместо денежных выплат дополнительное время для отдыха, которое должно равняться времени, которое он отработал сверхурочно.

Возможности «1С: Зарплаты и управления персоналом 8» (ред. 3.0) по суммированному учету

В данной версии программного обеспечения признак суммированного учета рабочего времени указывается в графике работы.

График позволяет, в том числе, вести и учет переработок. Существует так же такой документ как Табель, в котором ведется учет количества часов, за которые сохраняется средний заработок. Следует учитывать, что эти значения учитываются непосредственно из Табеля, а не из Графика.

В программном обеспечении предусмотрен ряд документов, в которых расчет среднего заработка сотрудников, работающих по графику, ведется автоматически.

- Командировка.

- Оплата дней ухода за детьми инвалидами.

- Отсутствие с сохранением оплаты.

- Простой.

- Увольнение.

- Увольнение списком.

Ниже будет рассмотрено, как при помощи данной программы отражается расчет среднего заработка сотрудника, направленного в командировку. Так же будут приведены примеры того, как учитываются переработки в том случае, если сотрудника увольняют.

Итак, каким же образом происходит автоматический расчет среднего заработка при суммированном расчете рабочего времени? Чтобы ответить на этот вопрос, следует задать некоторые условия и приложить описание вымышленного сотрудника. Ведущий эксперт сектора дежурной службы Войцехович Игорь Борисович работает по квартальному графику. Был направлен в командировку в период с 6 по 10 апреля 2015 года. Необходимо рассчитать его средний заработок.

Чтобы выполнить эту процедуру, следует использовать документ Командировка.

В этом документе существует так же таблица, озаглавленная как Отработанное время печатной формы Расчет среднедневного заработка. Она становится доступна после нажатия на кнопку Печать, и подробно отражает учтенное рабочее время.

Учет переработок для работающих по графикам суммированного учета

Документ, носящий название Регистрация переработок служит для суммированного учета сверхурочного рабочего времени. Он становится доступным не сразу, а только, если в разделе Почасовая оплата включить возможность оплаты переработок. Необходимо так же сделать отметку, что на предприятии оплата труда почасовая. Как только все эти настройки произведены, документ становится доступным.

Если же пользователь ранее произвел эту настройку, но документ все равно недоступен, открыть его можно, вызвав меню Настройки. Там следует выбрать раздел Расчет зарплаты, после чего выбрать опцию Настройка состава начислений и удержаний.

Документ производит расчет, исходя из данных последнего месяца учетного периода, перед зарплатой. Таким образом, на одного работника приходится приходиться всего один документ в месяц.

Если в программе ведется несколько документов, она способна задавать учетный период автоматически, исходя из уже имеющихся данных. Если таких данных в программе нет, следует задавать период вручную. В автоматическом режиме документы могут созданы сразу на всех работников.

Часы переработок в данной программе учитываются как разница между фактически отработанным временем, и цифрами, закрепленными в нормах. Последний показатель определяется производственным календарем с обязательным учетом тех дней, когда сотрудник на работе не появлялся. Данные о фактически отработанном времени берутся исходя из начислений за отработанное время.

Расчет производится предварительный, так как по последнему месяцу учетного периода еще не было выполнено необходимых операций.

В документе для указания часов переработок предусмотрена колонка Для полуторной оплаты. Среди них необходимо будет выделить часы, которые оплачиваются в двойном размере по алгоритму, принятому на предприятии. Предусмотрена возможность редактировать как нормы, так и фактические часы. После того, как будут внесены изменения, программа произведет подсчет повторно.

Начисление с подзаголовком Доплата за переработки при суммированном учете рабочего времени служит для регистрации сумм за переработки, которые будут прибавлены к заплате во время ее расчета.

Если предусмотрен раздел для фиксации отгулов, можно зафиксировать их вместо оплаты за переработанные часы.

В качестве примера потребуется все тот же вымышленный сотрудник. Поменяются лишь условия. Итак, это Войцехович Игорь Борисович, отработавший второй квартал 2015 года. Требуется произвести расчет количества часов.

Для этого потребуется создать документ Регистрация переработок. Здесь будет произведет автоматический расчет на основе данных за предыдущий период. Все данные будут отражены в колонке с подзаголовком х1,5. В колонке х2 потребуется вручную указать часы переработки, оплаченные в двойном размере.

Автоматически будет рассчитано и начисление Доплата за переработки при суммированном учете рабочего времени. Данные для обработки будут взяты из документа Регистрация переработок.

Учет переработок при увольнении

В данной ситуации может возникнуть сложность, связанная с необходимостью возместить ему часы, отработанные сверхурочно. Ведь дату увольнения сложно совместить с датой окончания учетного периода.

Для этого потребуется создать документ Увольнение, и заполнять его в соответствии с тем, как заполнялся документ Регистрация переработок. Программой автоматически будет определен период, за который будет рассчитываться вознаграждение за время, отработанное сверх меры.

Потребуется так же подготовить документ Увольнение списком, где все данные придется ввести вручную. При том, отдельно по каждому работнику. Автоматически будут формироваться сведения о переработках, которые оплачены не были. Как только документ будет проведен, станет доступной возможность распечатать приказ об увольнении лиц, фигурирующих в документе. Приказ будет оформлен по форме Т-8а.

Заключение

Программа «1С:Зарплата и управление персоналом 8» (ред. 3.0) обладает возможностями, которые предоставляют пользователям ряд инструментов для расчета переработок и суммирования рабочего времени. Эти возможности реализованы с целью облегчить и ускорить работу.