Формирование записей в книге покупок в 1С 8.3 – пошаговая инструкция

Книга покупок – это документ, в котором регистрируются счета-фактуры полученные, подтверждающие оплату НДС в случае покупки услуг, товаров, материалов, ОС для определения суммы налога, подлежащей к вычету. (Постановление Правительства РФ № 1137). Рассмотрим пошаговую инструкцию как производится формирование записей в Книге покупок в 1С 8.3 Бухгалтерия 3.0.

Формирование книги покупок в 1С 8.3

В 1С 8.3 Бухгалтерия 3.0 покупки можно регистрировать непосредственно счетом-фактурой полученный и данные автоматически попадают в Книгу покупок. Найти её можно в разделе Покупки – Счета-фактуры полученные.

В статье “Как найти и исправить ошибки по НДС в 1С 8.3” рассматривается формирование записей Книги покупок и записей Книги продаж на конец года в 1С 8.3.

В счете-фактуре по умолчанию в строчке Отразить вычет НДС в книге покупок датой получения стоит галочка. Если галочку убрать, то счет-фактура отразится в документе Формирование записей книги покупок:

Таким образом, в 1С 8.3 Бухгалтерия 3.0 документ Формирование книги покупок можно заполнять в случаях:

- Если были поступления авансов от покупателей;

- Если купили ОС, так как НДС предъявить к вычету можно только если ОС приняли к учету и ввели в эксплуатацию.

Варианты регистрации счетов-фактур в 1С; что делать, если пользователь забыл зарегистрировать “входной” счет-фактуру при поступлении товаров, работ или услуг, как “выловить” этот незарегистрированный счет-фактуру на основе ОСВ в 1С 8.2 (8.3) смотрите в следующем видео:

Как заполнить документ Формирование записей книги покупок в 1С 8.3

Изучим подробнее документ Формирование записей книги покупок в 1С 8.3 Бухгалтерия 3.0. Документ можно найти в разделе Операции – Регламентные операции НДС:

На закладке Приобретенные товары отражаются сведения по суммам НДС, которые предъявляются к вычету. Если не хотим показывать, что есть НДС, который не предъявлен к вычету, то можно удалить документ из табличной части. Тогда сумма НДС появиться в следующем налоговом периоде:

С 2015 года плательщики НДС имеют право вычет перенести на другой налоговый период, в течение 3-х лет.

На закладке Полученные авансы, отражаются полученные авансы, которые закрылись реализацией товара или оказанной услугой:

На закладке Налоговый агент, отражаются данные по суммам НДС, когда НДС был уплачен за поставщика. Например, организация арендовала офис у бюджетной организации. В таком случае оплата осуществляется двумя платежками: в одной указывается сумма аренды, а в другой – сумму НДС и формируется счет-фактура за поставщика.

На закладке Уменьшение стоимости реализации отражаются корректировочные счета фактуры.

Как сделать книгу покупок в 1С 8.3

Сформировать и вывести на печать Книгу покупок в 1С 8.3 можно в разделе Отчеты – Отчеты по НДС – Книга покупок. Также в 1С 8.3 есть возможность сделать дополнительные настройки по дополнительным листам и контрагентам:

Экспресс-проверка книги покупок в 1С 8.3

Правильность формирования книги покупок в 1С 8.3 можно проверить с помощью Экспресс – проверки, которую можно найти в разделе Отчеты – Анализ учета – Экспресс-проверка:

Что делать если Экспресс-проверка ведения учета выявила ошибки смотрите в следующем видео уроке:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Формирование записей в книге покупок

8plus.ru — это отчеты и обработки 1С только версии 8 и только для типовых конфигураций!

- Основное 1

Регистр накопления «НДС Начисленный»

а) Вид ценности Товары, формируется Реализацией, измерение Договор пустое.

1) приход – попадает в книгу продаж, закладка «По реализации»

2) расход

б) Вид ценности Аванс

1) приход – формируется счетом-фактурой на аванс

2) расход – формируется книгой продаж, закладка «Аванс»

Регистр накопления «НДС с авансов»

1) приход – формируется документом «Счет-фактура» на аванс, либо «Ввод начальных остатков НДС»,

2) расход – формируется документом «Формирование книги покупок», закладка «Авансы».

Документ аванса покупателя

например, Платежное поручение входящее

формирует приход по регистру накопления «Расчет по реализации (бух. учет)» с указанием счета оплаты (62.01, 62.02)

Документ «Счет-фактура» на аванс

формирует приход по регистру накопления «НДС начисленный», измерение «Вид ценности» — Аванс, измерение «Договор» заполняется. Сумма равна сумме документа с НДС.

формирует в т.ч. проводку БУ 76.АВ – 68.02 на сумму НДС.

Документ «Реализация товаров и услуг»

формирует расход по регистру «Расчет по реализации (бух. учет)» и регистру накопления «НДС начисленный», измерение «Вид ценности» — Товар, измерение «Договор» не заполняется. На сумму документа, которые могут быть меньше аванса.

Документ «Поступление товаров и услуг»

формирует приход по регистру «НДС предъявленный» и регистру «Расчет по приобретению (бух. учет)».

Документ «Формирование книги покупок»

- закладка «Вычет НДС по приобретенным ценностям» — заполняется остатками по регистру «НДС предъявленный», без отбора по договору.

- закладка «Вычет НДС с полученных авансов» — заполняется остатками на дату документа по регистру «НДС с авансов», «Вид ценности» — авансы полученные, в части закрытия (!) регистра «Расчет по реализации (бух. учет)», т.е. обороты по приходу. Как раз здесь часто и возникают ошибки.

- формирует расход по «НДС предъявленный»

- формирует оборот по регистру «НДС Покупки»

- формирует расход по «НДС с авансов»

Документ «Формирование книги продаж»

- закладка «По реализации» — заполняется остатками «НДС начисленный», где вид ценности – Товар. Без отбора по договору.

- закладка «С авансов» — заполняется остатками «НДС начисленный», где вид ценности – Авансы.

- закладка «Восстановление по авансам» заполняется по остаткам регистра “НДС с авансов” и остаткам “Расчеты по приобретению (БУ)”. В части положительной разницы второго минус первого регистра. В разрезе аналитики Счет-фактура (в регистре НДС с авансов) <-> Документ (в регистре расчеты по приобретению).

- формирует расход по «НДС начисленный», вид ценности Товар

- формирует оборот по регистру «НДС Продажи»

- формирует расход по «НДС начисленный», вид ценности Аванс

С помощью сравнения запроса к 62.02. и 62.32 (аналитика Субконто1, Субконто2), ДО за период и всех проведенных документов «Формирование книги покупок», закладка «Аванс» (аналитика Контрагент, Договор), сумма с НДС – можно выявить ошибки в книге покупок.

Формирование книги покупок и книги продаж в 1С

В этой статье мы рассмотрим формирование книги покупок и книги продаж в 1С:Бухгалтерия. Информация из них включается в главный документ – декларацию по НДС.

Заполнять книги покупок и книги продаж обязаны:

- Все организации.

- Индивидуальные предприниматели, которые уплачивают НДС в бюджет.

Организациям и ИП, которые продают товар, нужно вести книгу продаж для учета счетов-фактур, кассовых лент и прочей строгой отчетности.

Покупатели ведут книгу покупок, ГД они фиксируют счета-фактуры от продавцов. Это необходимо для предъявления суммы НДС к вычету.

Более подробно этот вопрос можно изучить в НК РФ.

Книга продаж в 1С

Для ее формирования не нужно делать каких-то специальных шагов. Тут надо соблюдать правильную последовательность ввода и проведения первичных документов, а так же полностью и достоверно отразить политику организации. Переходим к учетной политики организации, в плане учета НДС.

Открываем раздел «Главное» и выберем «Учетная политика». Если учет ведется по нескольким организациям, то выбираем нужную организацию и переходим «Настройка налогов и отчетов».

Переходим во вкладку «НДС». В настройках должно быть установлено, что организация ведет раздельный учет и регистрирует все счета-фактуры.

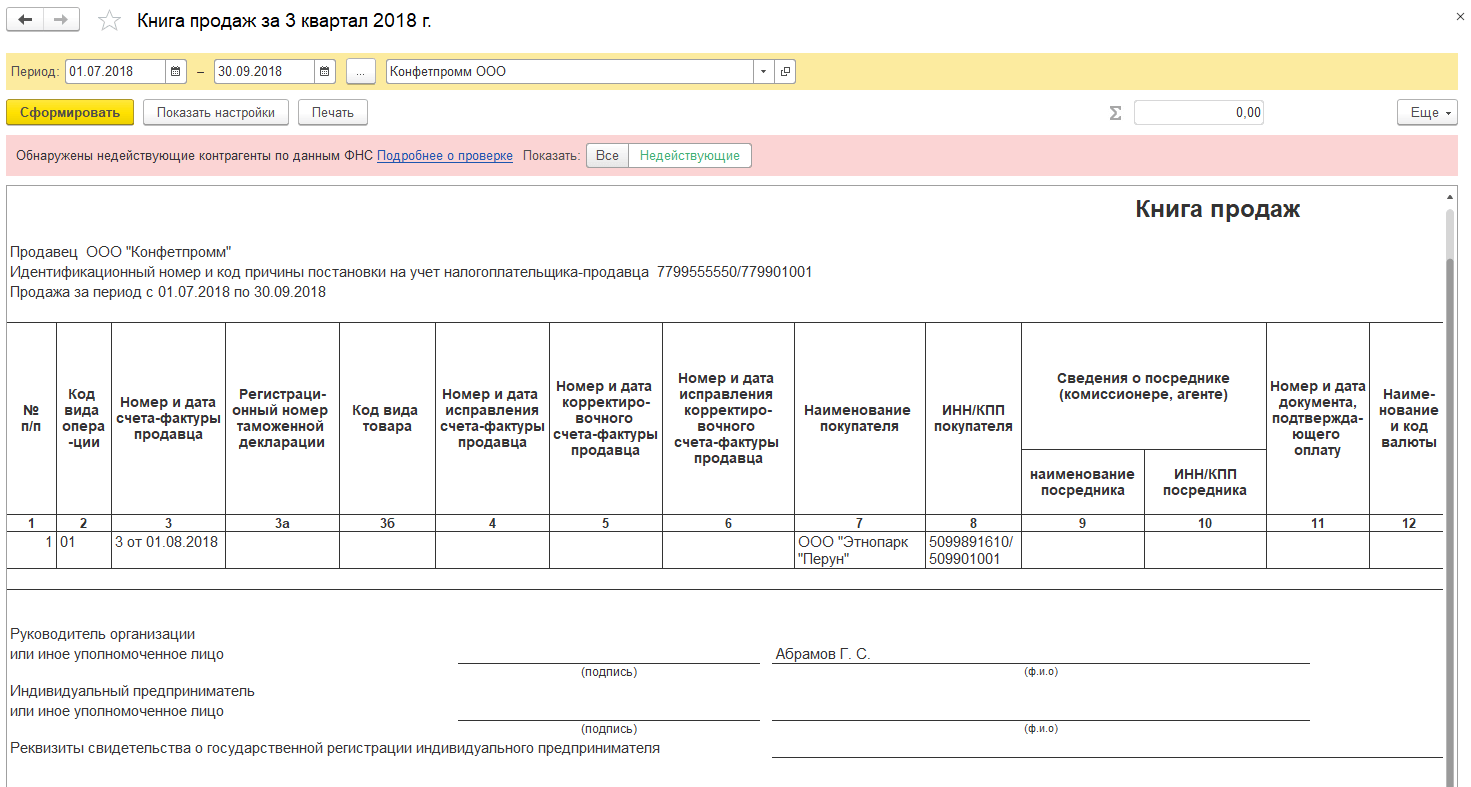

В книге продаж будут учитываться все счета-фактуры по всем произведенным продажам.

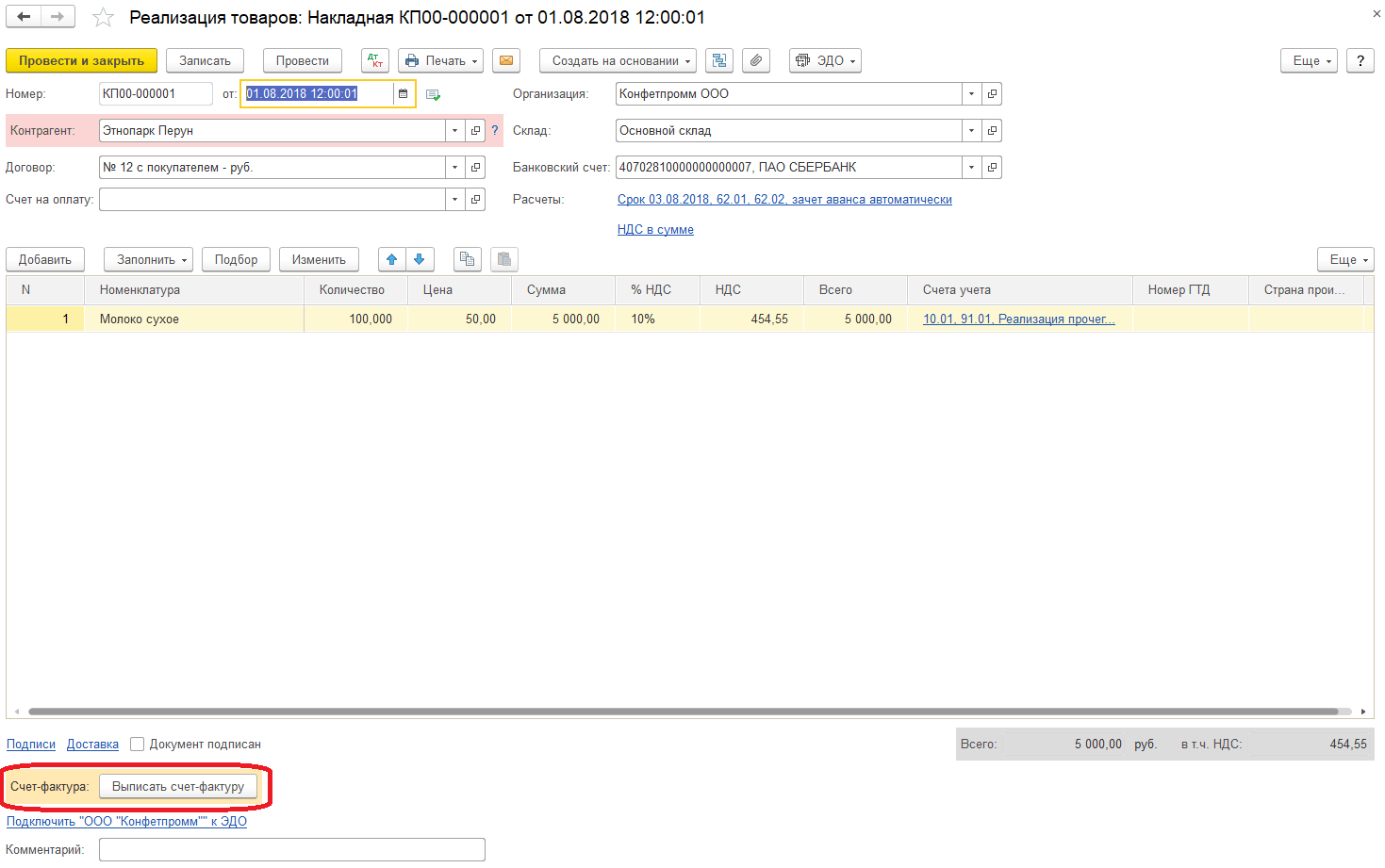

Для оформления исходящей счет-фактуры переходим в раздел «Продажи», далее в «Реализация», оформляем счет-фактуру и проводим. Нажимаем на кнопку «Выписать счет-фактуру». После всех этих действий получаем исходящую счет-фактуру на реализацию товара.

Следующим шагом идем в «Отчеты» и выбираем «Книга продаж». Устанавливаем необходимый период и формируем отчет. Если необходимо, то отчет можно выгрузить на рабочий стол. Для выгрузки нажимаем кнопку «Выгрузить».

Книга покупок в 1С

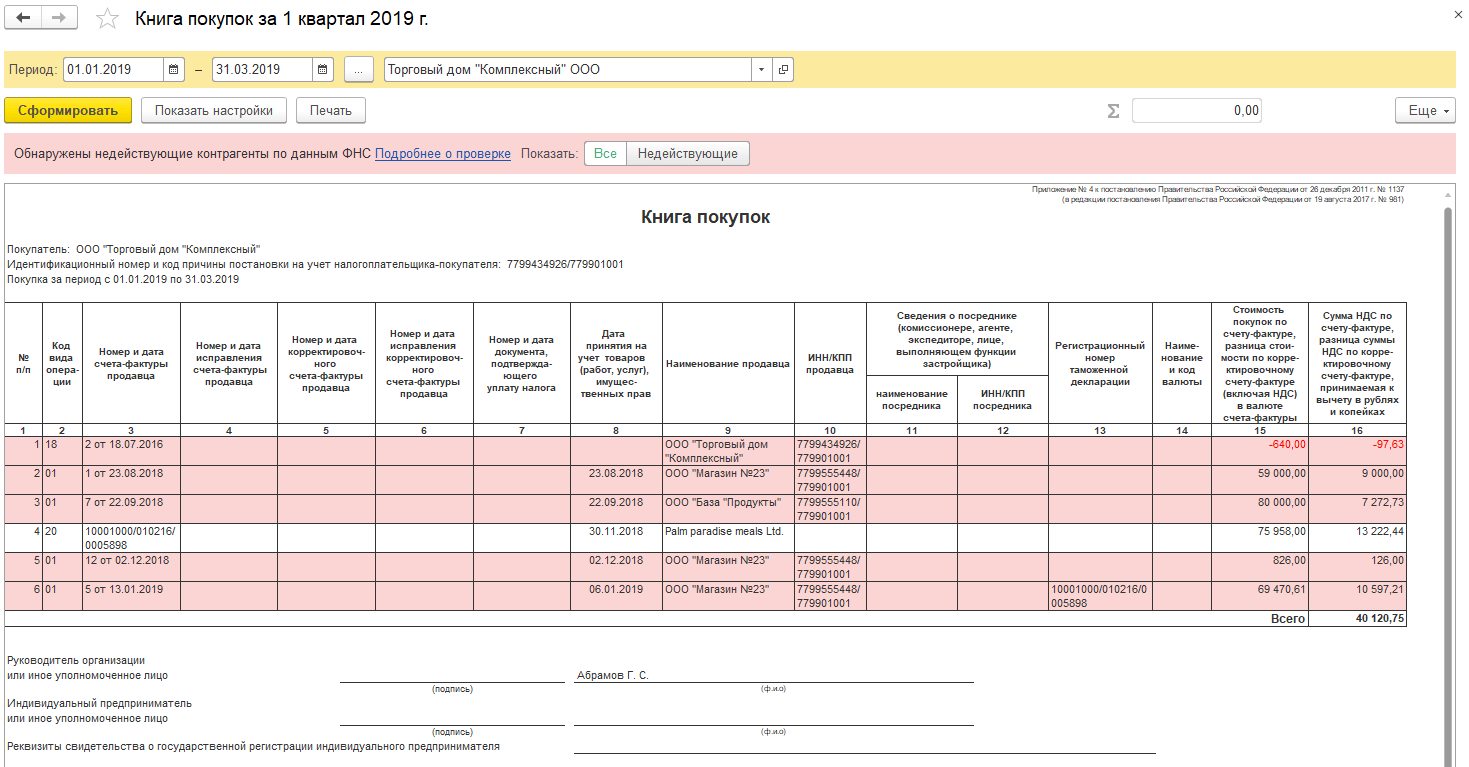

Заводим документ поступления и отражаем в нем счет-фактуру полученный, проводим. В уже проведенном поступлении указываем дату и номер счета-фактуры и нажимаем «Зарегистрировать».

Переходим в раздел «Отчеты» и выбираем «Книга покупок». По аналогии с книгой продаж формируем отчет за нужный период.

Обе книги можно вывести на печать, для этого выбираем «Печать».

При нажатии на кнопку «Еще» можно изменить содержимое отчета, для этого достаточно нажать «Изменить форму».

Как проверить книги продаж и покупок

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

На основании сведений из книги продаж и покупок определяется сумма НДС к уплате, составляется НДС-декларация. То есть это важный документ в рамках налогового учета. А потому все сведения, изложенные в книге, должны быть проверены.

Что собой представляет книга

Плательщики обязаны вести учет всех счетов-фактур. Их нужно фиксировать в журналах, предназначающихся для учета. Обычно составляются они по формам, установленным законом.

Если в этих бумагах будут содержаться ошибки, представители контролирующих органов вычеркнут ранее указанное значение, а затем доначислят налоги. Наличие неточностей приводит к необходимости дополнительного документооборота. А потому книгу нужно проверять заранее.

Общий порядок проверки

Книги продаж и покупок следует проверять в определенном порядке. Он облегчает обнаружение ошибок, сокращает объем работы. Рассмотрим все основные этапы проверки книги продаж:

- Сначала нужно удостовериться в том, что журнал оформлен правильно. То есть каждый зарегистрированный счет-фактура сопровождается указанием точного номера, даты регистрации, названия продукции, суммы НДС и совокупной стоимости. Грубой ошибкой является сквозная нумерация.

- Проверяется наличие всех нужных подписей. В журнал могут вноситься исправления. Их наличие допускается. Однако все поправки должны быть утверждены управленцем или главбухом. Если этого не сделано ранее, утверждение выполняется в рамках процедуры проверки.

- Нужно исполнить акт сверки сведений с покупателями. Эта процедура предшествует сшиванию журнала.

- Нужно сверить эти сведения: номера и даты счетов-фактур, данные о покупателе, ИНН. Производится сверка окончательных сумм. Для этой работы потребуется оборотно-сальдовая ведомость.

- Для полноценной проверки специалист должен знать правила заполнения журнала. В частности, если товар передается безвозмездно, операцию не нужно регистрировать. Не регистрируется фактура, которая выставляется на размер аванса при проведении частичной оплаты.

- Последний шаг – проставление нумерации. Книгу нужно сшить, скрепить данные посредством подписи управленца. На заключительном листе проставляется количество страниц.

Вопрос: Как налоговому агенту зарегистрировать счет-фактуру в книге покупок и книге продаж?

Посмотреть ответ

Второй шаг – проверка журнала покупок. Осуществляется в соответствии с этими этапами:

- Выполняются акты сверок с контрагентами. В процессе сверки проверяются суммы, даты регистрации. Требуется удостовериться, что реквизиты фирмы указаны верно.

- Данные из книги сверяются с данными из сальдовой ведомости.

- Если обнаружен недочет в счете-фактуре за предыдущий налоговый период, необходимо аннулировать его. Для этого книга дополняется еще одним листом. Оформляется декларация по НДС с верно указанной информацией. Подается она в ФНС. Аналогичный порядок действий актуален тогда, когда какой-либо счет-фактура не был зарегистрирован.

Это общий порядок проверки. Основа этой процедуры – сверка сведений.

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

- Размер вычетов по НДС.

- Дебетовые суммы счета 68/2.

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

- Счета 60/01 и 60/02 соответствуют друг другу. По одному партнеру и соглашению не может быть остатков по дебету и кредиту.

- Сальдо по счету 76ВА по определенному контрагенту и по определенному соглашению (если соблюдаются положения из пункта 9 статьи 172 НК РФ) не превышает сальдо по счету 60/02 по такому же партнеру и соглашению, помноженному на ставку 18/118.

Проверка подразумевает проведение расчетов, сравнение документов.

Проверка книги продаж

Книга представляет собой налоговый регистр. Он необходим для фиксации всех бумаг, касающихся определения НДС. Верность содержания книги проверяется так:

Журнал продаж = Оборот по сч. 90/03 (НДС с продаж) + Оборот по ДТ сч. 76АВ + Оборот по ДТ сч.76АВ/

Как проверяется журнал продаж? Процедура потребует составления сальдовой ведомости по сч. 90/01. В журнале могут отсутствовать эти операции:

- Необлагаемые НДС.

- Со ставкой, равной 0%.

При данных обстоятельствах оборот по КТ счета 90/01, помноженный на ставку 18/118, тождественен обороту по дебету счета 90/03 (запись ДТ90/03 КТ68/02).

Что делать, если эти значения не равны друг другу? Необходимо исполнить проверку этих показателей:

- Если отсутствуют операции без обложения НДС или со ставкой 0%, сальдо по сч.19 на завершение периода составляет ноль.

- Счета 62/01 и 62/02 соответствуют друг другу. По одному партнеру и соглашению отсутствуют остатки по дебету и кредиту.

- Сальдо сч. 76АВ тождественно сальдо сч. 62/02, помноженного на 18/118. Если присутствуют авансы в валюте, необходимо добавить к формуле сальдо и этих счетов.

К СВЕДЕНИЮ! Проверкой занимается бухгалтер компании. Контроль выполняется перед оформлением декларации.

Особенности сверки

Книгу покупок рекомендуется сверять не с оборотной ведомостью, а с анализом сч. 68/2. Если неточностей в журнале нет, то должны совпасть эти показатели:

- Размер НДС по журналу приобретений.

- Размер вычетов по декларации.

- Сумма на дебетовом счете 68/2.

Если суммы не совпали, выполняется анализ несоответствий. Декларация по НДС создается на основании налоговых регистров. А потому нужно верно заполнять эти регистры. В рамках сверки ключевым является регистр учета «НДС с приобретений». Он настраивается на основании аналитики. Последняя предполагает детализацию всех операций: обозначение поставщиков, указание документов.

К СВЕДЕНИЮ! Убрать все неточности будет проще, если в электронной документации заполнена строка «разновидности взаиморасчетов».

Экспресс-проверка книги продаж

В рамках экспресс-проверки нужно обращать внимание на эти пункты:

- Хронология нумерации. Счета-фактуры должны быть пронумерованы в хронологическом порядке.

- Дата выписки счетов-фактур. Документы должны выставляться не позже 5-ти дней с даты предоставления услуг или отгрузки продукции.

Полная проверка – это длительная процедура. Экспресс-проверка позволяет сократить время на проведение мероприятия. В ее ходе проверяются самые существенные моменты.