Раскрытие налоговой тайны: что это и как правильно оформить согласие

Согласие на раскрытие налоговой тайны — это официальное разрешение налогоплательщика на использование некоторых сведений в общедоступном формате. Узнайте, зачем нужен документ и как правильно его заполнить.

В статье 102 НК РФ говорится, что налоговой тайной признаются сведения о налогоплательщике, полученные государственными органами. Например, суммы исчисленных и уплаченных фискальных обязательств в бюджет, остаточная стоимость основных средств, размер кредиторской и дебиторской задолженности. Все эти данные относятся к налоговой тайне. Эту информацию госорганы не вправе разглашать.

Но со вступлением в силу Федерального закона от 01.05.2016 № 134-ФЗ раскрытие налоговой тайны стало доступным, но только после того, как от налогоплательщика получено официальное согласие на признание сведений, составляющих налоговую тайну, общедоступными. С момента получения разрешения информация перестает быть тайной и становится доступной для общественности.

Раскрытие некоторых сведений необходимо для актуализации данных на электронных сервисах. Например, для проверки контрагентов на добросовестность или для повышения прозрачности расчетов с бюджетом по фискальными обязательствам.

Порядок предоставления согласия

Официальное согласие предоставляется в территориальное отделение ФНС по месту регистрации экономического субъекта. Разрешение оформляется исключительно в письменном виде. Чиновники разработали специальную форму, утвержденную Приказом ФНС России № ММВ-7-17/615@.

Бланк КНД 1110058 согласие налогоплательщика на признание сведений, составляющих налоговую тайну, общедоступными

Заполненный документ необходимо направить в ИФНС. Это можно сделать лично, посетив ближайший офис инспекции, не забудьте захватить паспорт. Можно направить информацию почтовым отправлением — заказным письмом. Обязательно оформите опись вложений, чтобы в будущем подтвердить факт отправки.

Электронный обмен данными с ФНС в данном случае тоже доступен. Согласие налогоплательщика (плательщика страховых взносов) может быть подготовлено в электронном формате и направлено в ИФНС по защищенными каналам связи. Документ должен быть подписан усиленной цифровой подписью.

Заполнить форму согласия в ИФНС можно прямо на официальном сайте Федеральной инспекции. через личный кабинет налогоплательщика. Получить доступ к ЛК ФНС можно через учетную запись портала «Госуслуги» или же через логин и пароль, выданные в инспекции.

Правила заполнения согласия

Переходим к порядку заполнения формы. Письменное согласие на предоставление налоговыми органами сведений, содержащих налоговую тайну, заполняется исключительно в унифицированном формате (КНД 1110058). В противном случае налоговики откажут в приеме документа. Еще бланк не примут, если будут обнаружены ошибки в заполнении формы. Разберемся, как правильно подготовить документ.

Шаг 1. В шапке документа необходимо указать ИНН и КПП экономического субъекта, от имени которого будет оформляться разрешение о налоговой тайне. Вносите реквизиты в соответствии с регистрационными свидетельствами, выданными ФНС.

Шаг 2. Укажите код территориального отделения ФНС, в которое будет подано согласие. Документ необходимо направить по месту учета экономического субъекта. Код состоит из 4 цифр, узнать его можно на сайте инспекции или позвонив в ИФНС.

Шаг 3. Теперь вписываем наименование экономического субъекта: организации или индивидуального предпринимателя. Наименование вписываем особым образом, каждую букву следует указывать в отдельной ячейке.

Если информационное разрешение подается от имени физического лица или ИП, то необходимо указать паспортные данные гражданина либо реквизиты иного удостоверяющего личность документа.

Шаг 4. Далее нужно обозначить объем информации, который становится общедоступным, и ограничить временной промежуток — указать конкретный период, за который тайные сведения будут считаться открытыми.

Шаг 5. Пропишите количество страниц. Блок данных о налогоплательщике заполняется в обычном порядке. Сведения вносятся только в левую часть страницы. Указывается Ф.И.О. руководителя организации либо доверенного представителя и вписывается номер контактного телефона. Если информация подается через доверенного представителя, то необходимо указать реквизиты доверенности либо иного правоустанавливающего документа.

Шаг 6. Дату заполнения и подпись проставляет составитель.

Шаг 7. Переходим на следующую страницу согласия о налоговой тайне. В шапке листа дублируем ИНН и КПП заявителя. А в соответствующем поле формы указываем коды сведений, по которым дается разрешение на их использование в общедоступном порядке. Перечень кодов закреплен в приложении № 3 к Приказу ФНС России от 15.11.2016 № ММВ-7-17/615@.

Например, налогоплательщик вправе сделать общедоступными следующие виды данных:

- 0100 — данные о физическом лице (паспортные данные, гражданство, дата и место рождения, адрес проживания);

- 0200 — сведения об организации (информация о структурных подразделениях, наличии лицензий, разрешений на пользование недрами, ресурсами);

- 1200 — информация о доходах физических лиц (данные о начисленной заработной платы в отношении наемных работников организации или ИП).

Шаг 8. Код 1400 в согласии налогоплательщика обозначает иную информацию, которая не была включена в вышеуказанную группировку. Данный тип сведений должен быть расшифрован в отдельности. Для этого в специальном поле необходимо указать наименование и тип сведений, на которые распространяется согласие. Если таковых данных нет, оставьте поле пустым.

Готовый образец заполнения согласия налогоплательщика на признание сведений общедоступными

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Образец заполнения формы по КНД 1150026

Форма по КНД 1150026 — это заявление о прекращении ИП деятельности, в отношении которой он применял патентную систему налогообложения. Подается в ФНС в течение 10 календарных дней после наступления события.

В каких случаях подают заявление о прекращении деятельности на ПСН

Индивидуальный предприниматель, который применяет патентную систему налогообложения (ПСН), вправе прекратить действие патента досрочно в случае:

- утраты права на применение ПСН (статья 346.45 НК РФ);

- прекращения ведения деятельности, на которую приобретен патент.

Утрата возможности применять ПСН возникает, если у ИП:

- реализованы в розницу товары, которые нельзя продавать на ПСН;

- средняя численность наемных работников превысила 15 человек;

- доходы с начала календарного года превысили 60 млн рублей.

При прекращении деятельности на патенте ИП обязан известить органы ФНС о прекращении патента. Для этого направляется заявление по форме № 26.5-4 (по КНД 1150026) в течение 10 календарных дней со дня прекращения ведения деятельности, на которую его выдавали. Оно подается в тот налоговый орган, где ИП состоит на учете в качестве плательщика ПСН. Предусмотрена возможность направления документа на бумаге или в электронном формате.

Добровольно отказаться от патента до окончания его срока действия ИП не вправе, если он заявил о прекращении деятельности, то он обязан ее прекратить. За фиктивные и недостоверные сведения налоговики вправе привлечь ИП к ответственности, вплоть до уголовной, если его действия повлекли получение необоснованной налоговой выгоды.

Какой бланк заявления по КНД 1150026 использовать в 2021 году

С 23.01.2021 применяется бланк заявления о прекращении деятельности на ПСН (форма 1150026), утверждённый приказом ФНС от 04.12.2020 № КЧ-7-3/882. Электронный формат утвержден приказом ФНС от 18.01.2021 № ЕД-7-3/11. Этими же приказами утвержден бланк по КНД 1150025 при утрате возможности применения ПСН.

Обратите внимание, что скачать форму по КНД 1150026 в xls в новом варианте не получится, ФНС разработала его только в машинозаполняемом формате .pdf. Электронный формат позволяет заполнить документ в бухгалтерских и других программах для администрирования.

Порядок и образец заполнения заявления 1150026 по КНД

Бланк занимает один лист и содержит минимум информации. Заполнение заявления о прекращении деятельности на патенте по ЕНД 1150026 начинается с указания фамилии, имени и отчества индивидуального предпринимателя. Каждое слово пишется в новой строчке:

Далее указываем номер и дату получения патента и дату, с которого прекращена деятельность, на осуществление которой его оформили в налоговой.

В конце ИП заверяет указанные данные своей подписью, ставит дату и указывает контактный номер телефона. Обратите внимание, что дублировать ФИО не требуется, личные данные указывают только в случае, если заявление сдает в ИФНС представитель предпринимателя.

При сдаче формы на бумаге, ее распечатывают в двух экземплярах, на одном из которых ИФНС делает отметку о получении.

Письмо Федеральной налоговой службы «О направлении формы заявления о прекращении обязанности по уплате страховых взносов на обязательное пенсионное страхование (КНД 1150118)»

Федеральная налоговая служба в рамках реализации применения Федерального закона от 30.12.2020 № 502-ФЗ «О внесении изменений в Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» (далее — Федеральный закон № 502-ФЗ) сообщает.

Федеральным законом № 502-ФЗ статья 6 и статья 7 Федерального закона № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» дополнены положениями в части исключения из числа страхователей и застрахованных лиц адвокатов, являющихся получателями пенсии за выслугу лет или пенсии по инвалидности в соответствии с Законом Российской Федерации от 12.02.1993 № 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, органах принудительного исполнения Российской Федерации, и их семей» (далее — Закон РФ № 4468-1) и не вступивших добровольно в правоотношения по обязательному пенсионному страхованию.

Нормами статьи 419 Налогового кодекса Российской Федерации определено, что плательщиками страховых взносов признаются лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Таким образом, адвокаты, получающие пенсии за выслугу лет или по инвалидности в соответствии с Законом РФ № 4468-1, не являются плательщиками страховых взносов на обязательное пенсионное страхование.

Законом РФ № 4468-1 установлено, что пенсионное обеспечение лиц, осуществляется: Министерством обороны Российской Федерации, Министерством внутренних дел Российской Федерации, Федеральной службой безопасности Российской Федерации, Федеральной службой исполнения наказаний, Генеральной прокуратурой Российской Федерации, Следственным комитетом Российской Федерации, Федеральной службой судебных приставов.

Для отнесения физического лица к пенсионеру, получающему пенсию за выслугу лет или по инвалидности, в соответствии с Законом РФ № 4468-1 и в целях прекращения у адвоката обязанности по уплате страховых взносов на обязательное пенсионное страхование ему необходимо обратиться в налоговый орган по месту жительства с Заявлением о прекращении обязанности по уплате страховых взносов на обязательное пенсионное страхование по рекомендуемой форме (КНД 1150118) с представлением копии пенсионного удостоверения.

В случае, если в пенсионном удостоверении не указанно, что пенсия за выслугу лет или по инвалидности назначена в соответствии с Законом РФ № 4468-1, то дополнительно представляется Справка из федерального ведомства, осуществляющего его пенсионное обеспечение, о подтверждении факта получения пенсии в соответствии с Законом РФ № 4468-1.

Кроме того, в связи с вступлением Федерального закона № 502-ФЗ в силу с 10.01.2021 года, у адвокатов, получающих пенсию за выслугу лет или по инвалидности, в соответствии с Законом РФ № 4468-1, обязанность по уплате страховых взносов на обязательное пенсионное страхование прекращается с 11.01.2021 года.

*Комментарии представителей адвокатуры

Советник ФПА РФ Игорь Пастухов заметил, что Федеральный закон № 502-ФЗ, как указано в пояснительной записке к законопроекту, был разработан во исполнение Постановления Конституционного Суда РФ от 28 января 2020 г. № 5-П. Безусловно, с принятием этого закона указание КС РФ было реализовано. Однако, возникла ситуация, когда адвокаты, получающие «военную пенсию», в результате оказались в положении, отличающемся от других лиц, указанных в пп. 2 п. 1 ст. 419 Налогового кодекса РФ, получающих такие же пенсии (очевидно, что среди индивидуальных предпринимателей, медиаторов, нотариусов, занимающихся частной практикой, арбитражных управляющих, оценщиков, патентных поверенных и иных лиц, занимающихся частной практикой, также есть некоторая часть «военных пенсионеров»).

Кроме того, в связи с принятием Федерального закона № 502-ФЗ не были внесены изменения в Налоговый кодекс, устанавливающие механизм реализации этого закона. Так, на сегодняшний день НК РФ не содержит указаний, из каких источников налоговые органы должны получать информацию о том, что адвокат получает пенсию на основании Закона РФ № 4468-1. Не содержит он и положений, обязывающих самих адвокатов подтверждать этот факт. Юридико-технически данная категория адвокатов была исключена из числа страхователей по ОПС, что в силу ст. 56 НК РФ не является льготой по страховым взносам.

В связи с этим понятны мотивы издания ФНС России письма от 2 февраля 2021 г. № БС-4-11/1183@, и понятно выраженное в нем желание возложить обязанности по предоставлению информации на самих адвокатов, отметил Игорь Пастухов. Вместе с тем, по его мнению, нельзя признать обоснованной использованную в письме ФНС формулировку «В целях прекращения у адвоката обязанности по уплате страховых взносов на обязательное пенсионное страхование…».

«Очевидно, что обязанность по уплате страховых взносов у этой категории адвокатов прекратилась с вступлением в силу закона, вне зависимости от того, известно ли об их особом статусе налоговой службе или нет, — уточнил советник ФПА РФ. — Федеральная налоговая служба имела полномочия лишь рекомендовать адвокатам оказать помощь налоговой службе в получении соответствующей информации, а вовсе не формулировать документ так, чтобы из его содержания усматривалась некая дополнительная обязанность».

Игорь Пастухов напомнил, что в данном случае законодатель установил вовсе не льготу по страховым взносам. По его словам, ФНС избрано неудачное наименование для «рекомендуемой формы КНД 1150118». Это не должно быть «заявление» — документ, предполагающий необходимость принятия обязательного для плательщика налогов, сборов или страховых взносов решения налоговым органом. Более правильным было бы наименование «Уведомление» или «Сообщение». Он также заметил, что по части адвокатов из числа военных пенсионеров налоговая служба уже имеет информацию, поскольку они в качестве налогоплательщиков-физических лиц пользуются льготами по налогам на землю и на имущество, и для подтверждения права на эти льготы уже представляли документы о назначении им пенсий.

Советник ФПА РФ обратил внимание, что ФНС не дает ответа на еще один крайне важный вопрос: сохранилась ли у адвокатов из числа военных пенсионеров, чей доход в 2020 г. превысил 300 тыс. руб., обязанность по уплате страхового взноса в размере 1,0 процента от суммы дохода, превышающего этот размер. Согласно п.1 ст. 419 и п. 1 ст. 430 НК РФ такие взносы должны в 2021 г. платить именно страхователи, которыми адвокаты — «военные пенсионеры» после 11 января 2021 г. не являются. «Здесь налицо неопределенность закона, которая не может быть восполнена, и возникающее в данном случае сомнение в силу п. 7 ст. 3 Налогового кодекса РФ должно трактоваться в пользу адвокатов – о прекращении этой обязанности в связи с возникновением обстоятельств, с которыми законодательство связывает прекращение обязанности по уплате страхового сбора (согласно пп. 1 п. 3.4 ст. 23 НК РФ обязанность уплачивать страховые взносы возложена только на плательщиков страховых взносов)», — подчеркнул Игорь Пастухов.

Президент Адвокатской палаты Ивановской области Елена Леванюк отметила, что налоговое ведомство своим Письмом устанавливает процедуру освобождения адвокатов из числа военных пенсионеров от уплаты взносов на ОПС, хотя это уже есть у адвокатов в силу положения ст. 6 Федерального закона № 167-ФЗ «Об обязательном пенсионном страховании в РФ», введенного Федеральным законом № 502-ФЗ.

По ее мнению, это письмо ФНС не соответствует закону, поскольку ст. 6 Федерального закона № 167-ФЗ — неотсылочная норма и не дает право налоговому органу устанавливать порядок этого освобождения. Во-первых, это усложнение самой процедуры, во-вторых, двойное предоставление сведений (пенсионное удостоверение, сведения о том, что лицо имеет статус адвоката), поскольку они уже есть в налоговом органе.

«Законодатель совершенно четко урегулировал вопрос освобождения адвокатов от уплаты взносов на ОПС и процедура подачи заявления о прекращении этой обязанности является излишней», — подчеркнула Елена Леванюк.

Заявление о возврате суммы излишне уплаченного налога (КНД 1150058) – Актуальный бланк и образец 2021 года

При оплате страховых взносов или налогов нередко бывает так, что организация переплачивает. Но эту переплату можно вернуть. Достаточно лишь правильно оформить соответствующее заявление по форме КНД 1150058.

Что это

Нужно понимать, даже те средства, которые были уплачены ошибочно, направляются в бюджет. Соответственно, нельзя просто так взять из него деньги, чтобы вернуть плательщику. Здесь понадобится написать соответствующее заявление, которым и является форма КНД 1150058, принятая ФНС еще в 2017 году. Однако позже в форму были внесены некоторые изменения. Поэтому с 2020 года следует использовать новый бланк.

Однако далеко не всегда излишне уплаченную сумму можно вернуть. Так, Налоговым кодексом предусматривается отказ в возврате денег, если имеется какая-то задолженность по другим счетам. Если налоговый инспектор выявляет, что организация не сделала в бюджет какой-то обязательный взнос, он должен оповестить об этом. Соответственно, переплаченная сумма пойдет в счет задолженности.

Если сумма задолженности меньше переплаченной суммы, ответственные лица ФНС производят соответствующие расчеты. Т.е., сначала погашается долг. Если имеется остаток, то его компания может забрать. Чтобы налоговая вернула этот остаток, от налогоплательщика нужно получить стандартное заявление по форме КНД 1150058. Кроме возврата, организация может попросить засчитать эти деньги в счет следующих платежей.

(Видео: “Возврат излишне уплаченного налога”)

Когда нужно писать заявление по форме КНД 1150058

Логично предположить, чтобы вернуть деньги, о переплате должны знать обе стороны, как организация, так и налоговая служба. Только в этом случае данное заявление будет принято. Если факт переплаты был обнаружен налоговым инспектором, в течение десяти дней он должен сообщить об этом организации. Обычно в этом случае ФНС отправляет компании соответствующее письмо. Нередко ответственные сотрудники организации сами узнают об излишне уплаченной сумме. В таких ситуациях факт переплаты нужно будет доказать. Для этого рекомендуется заранее подготовить соответствующую документацию.

Законом определен срок, в течение которого рассматривается полученное заявление и возвращается лишне уплаченная сумма. Естественно, налоговые инспекторы обязаны об этом помнить. Также имеется такое понятие, как срок давности. Например, компания имеет право просить вернуть деньги в течение трех лет, если переплата была совершена по ее вине. Также бывают ситуации, когда налоговая служба ошибочно списала сумму налога больше, чем требовалось. В этом случае налоговый орган обязан сообщить о случившемся руководителю компании. После получения данного извещения организация должна подать заявление в течение месяца.

Касаемо исковых сроков, здесь нужно быть предельно внимательным. Если они нарушены, налоговая не вернет переплату. Конечно, можно попытаться в этом случае обратиться в суд, и доказать, что исковый срок еще не прошел. Но в суд стоит обращаться только в том случае, если он действительно не прошел. В ином случае судебные разбирательства можно будет назвать пустой тратой времени.

Отличия новой КНД 1150058 формы 2021 года от прежнего бланка

Если тщательно рассмотреть новый бланк КНД 1150058, который стали применять с 2020 года, можно заметить, что здесь имеется немало изменений. Для большей наглядности все отличия можно рассмотреть в таблице ниже:

Как заполнить заявление о возврате суммы излишне уплаченного налога в 2021 году

Каких-то особых правил заполнения этого документа не существует. Да они и не нужны, так как в самом бланке содержатся необходимые коды и подсказки. Так, заполнение начинается с титульного листа.

Здесь указываются следующие данные:

- Коды КПП и ИНН организации. Если заявление составляет ИП, то КПП не указывается.

- В бланке уже имеется полное название документа. Остается только в соответствующей графе проставить номер заявления. Рядом указывает код налоговой инспекции, в которую будет подаваться документ.

- Ниже прописывается название фирмы или ФИО частного лица.

- Далее указывается статус плательщика.

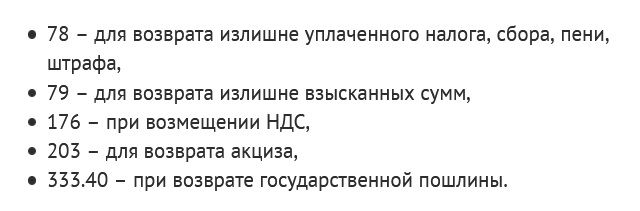

- Ниже находится поле «На основании статьи». Здесь нужно указать номер статьи Налогового кодекса. Нужную можно выбрать здесь:

- Далее отмечаются тип суммы и платежа.

- Необходимо вписать сумму, которую следует вернуть. Указываются не только рубли, но и копейки.

- Проставляется период, за который получилась переплата.

- Проставляются коды бюджетной компании и ОКТМО.

Далее идет разделение листа на две части. Левая предназначена для указания сведений о плательщике: его ФИО, контакты, подпись. Правая часть остается пустой, ее заполнит налоговый инспектор.

Вторая страница этой формы предназначена для отображения реквизитов банка, при помощи которого осуществлялся перевод. В соответствующих строках прописываются наименование получателя, вид и номер счета, другие сведения.

Третий лист бланка остается пустым, если заявление подает индивидуальный предприниматель или юридическое лицо. Этот лист необходимо заполнить, если заявителем является физическое лицо. Здесь нужно указать сведения о нем. Прописываются не только ФИО, но и паспортные данные.

Составлять документ можно на компьютере или от руки. Если выбран рукописный вариант, применять нужно шариковую ручку с черной пастой. Все символы необходимо вносить заглавными печатными буквами. Необходимо постараться обойтись без ошибок и исправлений. Применение корректора также недопустимо. Если и была допущена ошибка, необходимо приступить к заполнению нового бланка. Заполненный документ нужно подать в налоговую службу по месту нахождения.

Для этого можно использовать один из удобных способов:

- обратиться за помощью к курьеру;

- заявление передать инспектору при личном визите;

- воспользоваться услугами оператора электронной отчетности;

- зарегистрироваться на сайте ФНС, создать личный кабинет, где можно оформить и сдать заявление;

- отправить почтой.

Если выбран вариант передачи заявления при помощи почты, необходимо заказать услугу ценного письма. При этом обязательно нужно сделать опись содержимого конверта. При отправлении налогоплательщик получит на руки квитанцию, которая и станет документальным подтверждением отправки заявления.

Образец заполнения заявления о возврате суммы излишне уплаченного налога 2021 года

Скачать пример и бланк

Чем отличается образец заполнения формы КНД 1150058 физическим лицом

Данное заявление могут подавать не только юридические лица, но и физические. Какой-то принципиальной разницы, кто желает вернуть излишне уплаченную сумму, не существует. Главное, на что нужно обратить внимание, это заполнение третьей страницы бланка. Ведь она предназначена именно для физических лиц.