Анализ и учет эффективности использования основных средств

Как проводится анализ состояния и использования основных средств

Анализ эффективности использования основных средств позволит определить, насколько продуктивно используется оборудование/механизмы и какова степень обеспеченности производства техникой и оборудованием.

Этот анализ выступает составляющей управленческого учета и дает ответы на следующие вопросы:

- как повлияло состояние основных фондов на производительность труда и какова динамика;

- какова степень загрузки оборудования;

- требуется ли проведение ремонта основных средств и насколько экономически оправданными будут дополнительные вложения.

Для проведения финанализа можно использовать данные из такой статотчетности, как:

- приложение к бухбалансу (форма по ОКУД 0710005, с. 4, 6);

- отчет по форме 11;

- форма 1-натура-БМ;

- баланс;

- инвентарные карточки на основные средства (ОС).

Особенности учета и анализа основных средств с целью оценки их эффективности

Учет и анализ использования основных средств имеют свои особенности в зависимости от классификации основных средств. Относятся нефинансовые активы к производственному или непроизводственному типу, какова принадлежность основных средств (собственные или арендованные), срок использования — все эти факторы влияют на сумму и срок начисления амортизации. А это, в свою очередь, отражается на себестоимости выпускаемой продукции.

Анализ эффективности использования основных средств позволяет принять стратегические решения:

- об увеличении/сокращении парка оборудования (закупке, консервации, продаже, взятии/передаче в аренду);

- проведении ремонта (с определением его масштаба), модернизации;

- изменении числа обслуживающего персонала и необходимости его обучения.

Как оформить ремонт основного средства в целях бухгалтерского и налогового учета, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе К+, получите пробный демо-доступ бесплатно.

Подробнее об особенностях учета затрат по усовершенствованию оборудования читайте в нашей статье «Модернизация основных средств — бухгалтерский и налоговый учет».

Анализ использования основных средств предприятия

Показатели использования основных средств предприятия — это:

1. Коэффициент загрузки оборудования, отражающий то, насколько эффективно по времени и объему выпуска загружено оборудование. Данный коэффициент часто используют при расчете мощности производства для налаживания синхронной работы различных типов оборудования.

Различают коэффициенты экстенсивности и интенсивности загрузки промоборудования на предприятии, которые обозначим как Кэз и Киз соответственно. Коэффициент экстенсивности загрузки указывает на количественный фактор, а интенсивности — на качественный. Для их расчета используются формулы:

где: Киз — коэффициент интенсивности загрузки;

Всрф — фактическая средняя выработка из расчета на 1 станко-час;

Пмо — проектная мощность промоборудования (плановая выработка) на 1 станко-час.

Кэз = Врф / ФРОпл,

где: Кэз — коэффициент экстенсивности загрузки;

Врф — время (фактическое) работы оборудования, измеряемое в часах;

ФРОпл — фонд плановой работы оборудования, измеряемый в часах.

Произведение обоих коэффициентов загрузки (экстенсивности и интенсивности) образует интегральный коэффициент (Ки) использования промоборудования на предприятии:

2. Составляющая при расчете общей рентабельности производства, которая при увеличении средней по году стоимости оборудования и неизменности получаемой прибыли прямо пропорционально влияет на уменьшение рентабельности. Так, общая рентабельность (ОР) рассчитывается по формуле:

ОР = 100% × Прб / (СОПФсг + СОбСсг),

где: Прб — балансовая прибыль;

СОСсг — стоимость (среднегодовая) основных средств;

СОбСсг — стоимость (среднегодовая) оборотных средств.

Об эффективности использования оборотных средств читайте в статье «Собственные оборотные средства и их оборачиваемость».

В этой связи можно сделать вывод, что показатель, указывающий на рентабельность производства, демонстрирует, в частности, насколько целесообразно используются основные фонды.

Основные показатели эффективности использования основных средств

Показатели эффективности основных средств наглядно демонстрируют взаимосвязь полученной прибыли и стоимости основных средств, использованных для достижения данного финрезультата. Показатели эффективности — это также соотношение темпов роста производительности и стоимости промоборудования.

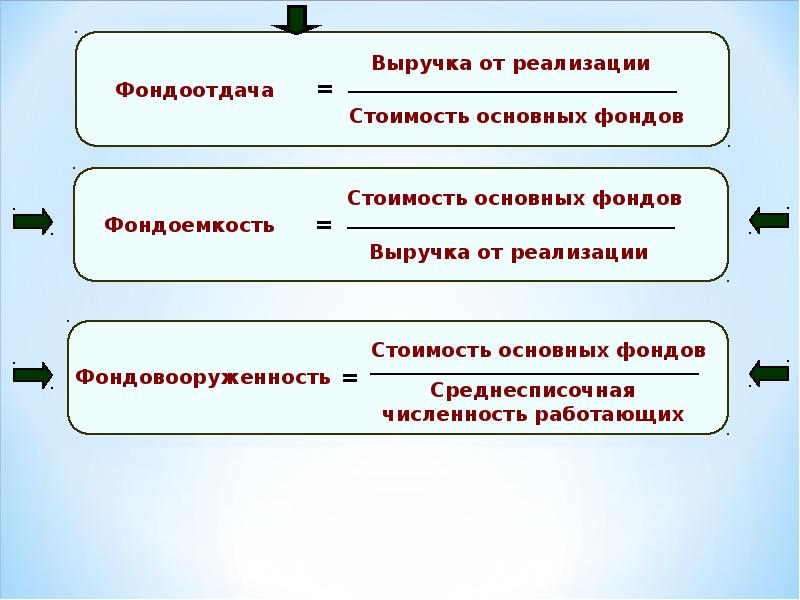

Для анализа эффективности использования основных средств используются такие основные показатели, как:

- фондоотдача;

- фондоемкость;

- фондовооруженность (энерго- и механовооруженность).

Подробнее остановимся на способах их расчета, а также их значении в общем анализе деятельности предприятия:

1. Коэффициент фондоотдачи (Кфо) указывает на то, какой объем выпуска продукции приходится на каждый рубль, затраченный на оборудование. Этот показатель наиболее точно в экономическом плане указывает на то, эффективно ли используются ОС на предприятии.

Для расчета коэффициента применяется формула:

Кфо = Овп / СОСсг,

где: Овп — объем выпущенной за год продукции;

СОСсг — стоимость (среднегодовая) ОС.

Формула дает достаточно точный результат, но обязывает рассматривать данный показатель в динамике. В большинстве случаев для получения одномоментного значения в знаменателе используется остаточная стоимость ОС. А также в зависимости от целей анализа в числителе может учитываться объем реализованной продукции, если ранее выпущенная на данном оборудовании залежалась на складе.

При расчете фондоотдачи учитываются собственные и арендованные ОС, за исключением законсервированных / сданных в аренду и потому не участвующих в производственном процессе. Для расчета берется восстановительная или первоначальная стоимость основных фондов. При проведении анализа показателя в динамике за несколько лет следует скорректировать числитель на коэффициент изменения цен и структурных сдвигов в ассортименте продукции, а знаменатель — на коэффициент переоценки ОС.

2. Коэффициент фондоемкости (Кфе), наоборот, укажет на то, сколько денег было затрачено на основные фонды для выпуска продукции на 1 руб. Этот коэффициент является обратным коэффициенту фондоотдачи и может быть определен по простой формуле:

Коэффициент фондоемкости наиболее полно указывает на потребность в оборудовании и прочих основных фондах. Так, совершенно четко видно, сколько денег надо потратить на промоборудование, чтобы получить запланированный объем выпущенной продукции. Коэффициент определяется по формуле:

Кфе = СОСсг / Овп.

Чем эффективнее используются ОС, тем выше фондоотдача и ниже фондоемкость.

3. Последним среди основных показателей эффективности использования ОС является коэффициент фондовооруженности (Кфв). Он наглядно укажет, насколько работники предприятия обеспечены техникой, необходимым для труда оборудованием и иными основными фондами. Для расчета показателя применяется формула:

Кфв = СОСсг / ЧРсп,

где: ЧРсп — численность занятых на производстве работников (среднесписочная).

Связь показателей фондовооруженности и фондоотдачи осуществляется через расчет коэффициента производительности труда (Кпрт), который рассчитывается по формуле:

Кпрт = Овп / ЧРсп.

То есть между всеми 3 основными коэффициентами существует такая связь:

Чтобы повысить эффективность использования ОС, необходимо позаботиться о том, чтобы рост объемов выпущенной продукции опережал рост затрачиваемых на основные фонды средств.

Также при расчете общей фондовооруженности можно выделить коэффициенты энерго- и механовооруженности промпредприятия — Кэв и Кмв соответственно. Они рассчитываются по следующим формулам:

где: МО — мощность установленного оборудования;

Кмв = СРМсг / ЧРсп,

где: СРМсг — стоимость (средняя по году) рабочих механизмов.

Итоги

Для анализа эффективности использования основных средств используются показатели, которые четко указывают на то, насколько загружено оборудование, оснащены работники и экономично ли тратятся капвложения.

Расчет этих показателей необходим для осуществления управленческого учета на предприятии и незаменим при планировании производственной деятельности.

Формула фондовооруженности по балансу

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами. К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Данный показатель отражает рублевую стоимость основных фондов производства, которая приходится на одного рабочего.

Среднегодовая стоимость основных средств

При оценке фондовооруженности на практике в течение исследуемого промежутка временистоимость основных средств меняется в соответствии с выбытием или вводом. Поэтой причине важен расчет остаточной стоимости основных фондов.

Формула расчета среднегодовой стоимости основных средств выглядит так:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

Здесь СОС – среднегодовая стоимость основных средств,

ОСнач – основные средства на начало года,

ОС вв – основные средства введенные за год,

n1 – количество месяцев использования введенные средств,

ОС выб – выбывшие основные фонды,

n 2 – количество месяцев, на протяжении которых использовались выбывшие средства.

Значение показателя фондовооруженности

При увеличении фондовооруженности основных фондов происходит рост производительности труда. Все основные фонды классифицируются на активные и пассивные фонды. К активным фондам можно отнести:

- станки и оборудование,

- транспортные средства и др.

Пассивными фондами могут быть:

- офисное здание,

- склад готовой продукции,

- различные сооружения и др.

Анализируя динамику изменений в активных производственных фондах можно проследить характер автоматизации производственного процесса, рост которого благотворно влияет инвестиционную привлекательность и конкурентоспособность предприятия.Если наблюдается рост фондовооруженности труда, то можно говорить об увеличении эффективного использования основных средств, и наоборот.

При появлении тенденции к снижению показателя фондовооруженности, можно отметить неэффективное использование фондов предприятия. В этом случае нужно проводить оценку всех показателей, в соответствии с которыми работают основные фонды, и разрабатывать определенные меры.

Примеры решения задач

Стоимость основных фондов:

Начало года – 279 000 руб.,

Конец года – 277 000руб.

Численность работников среднегодовая – 15 человек

СОС = (279000 + 277000)/2 = 278000 руб.

ФВ = 278000 / 15 = 18533,33 руб.

Вывод. Мы видим, что на каждого работника приходится основных средств на сумму 18533,33 рубля.

Показатель фондовооруженности труда предприятия: правила подсчета и анализа

Бизнес-будни

Для того, чтобы предприятие успешно функционировало нужно, чтобы все его показатели деловой активности соответствовали нормативным значениям. Поэтому очень важно анализировать состояние организации. Одним из значимых коэффициентов расчета, которым можно оценить производственные активы организации, является фондовооруженность.

Что показывает фондовооруженность труда?

Фондовооруженность (КФВ) — это коэффициент, который позволяет дать оценку эффективности использования основных фондов предприятия. Этот показатель характеризует то, насколько обеспечены трудозатраты по отношению к ОС. Иными словами, КФВ позволяет оценить стоимость оборудования, приходящегося на одного работника.

Расчет этого показателя может производиться как в рамках целого предприятия, так и по отдельным его структурным единицам. Во втором случае, анализ позволит учесть более глубокую аналитику и выявить существующие проблемы, если таковые имеются.

С помощью показателю КФВ выявляется целесообразно ли используются основные фонды (ОС) в производстве. Когда их количество превышает допустимое значение, следует считать, что предприятие функционирует с видимыми простоями. Вероятнее всего, техника нецелесообразно используется работниками. Технологические процессы можно считать неэффективными. В случае, недостатка производственных фондов можно наблюдать снижение производительности труда, что влечет за собой сокращение плана и в дальнейшем недополучение ожидаемой выручки.

Сбор данных для расчета

Для того, чтобы рассчитать КФВ необходимо собрать соответствующие данные для этого. Все сведения можно найти в бухгалтерской отчетности. Информация о стоимости основных средств отражена в балансе предприятия. Также немаловажным будет использование оборотно-сальдовой ведомости для получения информации о введенных ОС в эксплуатацию.

Данные о численности персонала и его классификации представлены в документации, хранящейся в отделе по управлению персоналом. Также для расчета КФВ используется отчетность с информацией по численности сотрудников в разрезе отделов и производственных участков.

Формула расчета

В основе подсчета коэффициента фондовооруженности лежит показатель — среднегодовая стоимость ОС. Для ее определения необходимо придерживаться следующего алгоритма:

- 1. Найти сумму основных производственных средствна начало и конец года.

- 2. Найтиотношение количества месяцев, когда основные средства использовались к количеству месяцев, когда они не были востребованы.

- 3. Найти произведение цифр, получившихся в 1 и 2 пунктах.

- 4. Далее необходимо рассчитатьотношение количества месяцев, выбывших ОС к количеству месяцев в году (12 месяцев).

- 5. Получившуюся цифру в пункте 4 умножить на стоимость ОСвыбывших в текущем году.

- 6. Произвести расчет среднегодовой стоимости основных средствпутем нахождения разницы между пунктами 5 и 4.

Расчет коэффициента фондовооруженности, при наличии необходимых для этого значений, находится путем деления среднегодовой стоимости основных фондов на количество персонала.

В зависимости от того, в рамках какой структурной единицы производится подсчет, берется соответствующее значение количества работающих:

1. ИТР

2. Служащие

3. Рабочие

4. Обслуживающий персонал

На основе получившихся значений осуществляется анализ КФВ и делаются определенные выводы, в рамках которых, разрабатываются рекомендации и управленческие решения, способствующие эффективному использованию основных средств. Коэффициент выражается в денежном и человеческом выражении.

В зависимости от того, какая единица для расчета используется, в конце результата прописывается, например, руб.чел. (в случае с валютой, указывается соответствующее денежное выражение).

Анализ оснащенности основными фондами на примере предприятия

Для проведения анализа оснащенности ОС используют два показателя:

1. Фондовооруженность

Оба эти коэффициента взаимообратные.

Приведем пример:

Чтобы дать правильную оценку оснащенности основными средствами на ООО «Металлокаркас», необходимо собрать соответствующую для этого информацию.

В случае с этой организацией, было установлено, что в 2015 году количество работников на производственном участке составило 234 человека, а в 2016 году 235 человек.

Оборудование, задействованное на этой территории производства, в денежном выражении составило: в 2015 году —2240 тыс. руб., а в 2016 году- 2346 тыс. руб.

Исходя из кадровой документации предприятия, изменения численности за 2015- 2016 годы не фиксировалось. Согласно этому, расчет показателей фондовооруженности будет производиться по следующим формулам:

- КФВ (2015 г.) = 2240/234 = 9,57 тыс. руб./чел.

- КФВ (2016 г.) = 2346/235 = 9,98 тыс. руб./чел.

После получения соответствующих значений оцениваем полученный результат.

Согласно расчета коэффициента фондовооруженности, наблюдается рост значения в 2016 году на 0,4. Это означает, что на ООО «Металлокаркас» сложилась ситуация эффективного использования ОС. Для дальнейшего анализа этого показателя необходимо наблюдать его динамику в следующих периодах.

Читайте также: как написать служебную записку (образец, правила написания, электронный документ).

Лизинг оборудования для малого бизнеса: условия, ставки лизинга, учет основных средств читайте в нашем обзоре.

Как посчитать рентабельность — формула: https://bsnss.net/organizatsiya-biznesa/biznes-budni/kak-poschitat-rentabelnost.html

Когда возникает необходимость в расчете фондовооруженности?

Фондовооруженность позволяет оценить насколько эффективно используются производственные фонды на предприятии. Результаты оценки в динамике за определенный период, позволяют сделать выводы о том, насколько целесообразно вложены денежные средства в станки, орудие, оборудовании и прочие. Если КФВ растет, то это означает, что производственные активы используются эффективно, если результат говорит об обратном, то стоит незамедлительно разработать план мероприятий по улучшению ситуации.

В заключение, хотелось бы отметить, что показатель фоновооруженности позволяет дать оценку рациональному использованию ОС на производстве. Подсчет КФВ производится по формуле. Результат после подсчета, позволяет рассмотреть тенденцию данного коэффициента. На основе этого можно сделать выводы о целесообразности и эффективности использования основных средств.

Состав основных фондов, их классификация и структура (видео):

Как рассчитать фондовооруженность: формула расчета

В данной статье рассматривается фондовооруженность — формула расчета по балансу, особенности вычисления, значение понятия и сфера его использования. Почему важно рассчитывать и отслеживать данный коэффициент для экономической оценки деятельности компании?

Значение термина «фондовооружённость»

Чтобы хорошо понимать, как найти фондовооружённость, нужно знать, что означает данное понятие. В экономическом анализе так называют коэффициент, показывающий соотношение стоимости основных средств производства и количества использующих их работников.

Говоря более простым языком, фондовооружённость отображает, насколько хорошо каждый отдельный работник обеспечен необходимым оборудованием или какая часть стоимости всей техники (выраженная в денежном эквиваленте) приходится на каждого сотрудника.

Как рассчитать фондовооруженность

Расчёт данного коэффициента довольно прост. Всю необходимую информацию для него нужно найти в бухгалтерской отчётности. Разберём как рассчитать фондовооруженность несколькими путями, в том числе по бухгалтерскому балансу. Чтобы получить необходимое значение, следуйте следующему алгоритму.

- Сбор данных для вычислений. Чтобы рассчитать данный коэффициент нужно знать балансовую стоимость основных средств производства на момент проведения расчёта, а также численность персонала, использующего эти средства производства. Все эти сведения должны быть зафиксированы в бухгалтерской документации.

- Проведение расчётов. Для этого используется формула: стоимость основных средств производства / численность персонала. Приведём простой пример. На предприятии работает 500 человек, стоимость всех производящих ресурсов составляет 13 585 000 рублей. Считаем: 13 585 000 / 500 = 27 170 рублей на человека.

Как узнать стоимость техники и оборудования

К средствам производства компании относятся:

- всё промышленное оборудование;

- техника;

- транспорт;

- топливо;

- сырьё;

- семена;

- помещения, офисы, склады;

- земельные участки.

То есть все материальные ресурсы, с помощью которых компания производит продукцию и в конечном итоге получает прибыль. Для стандартного вычисления фондовооружённости нужно знать среднегодовое значение стоимости всех производственных ресурсов. Узнать его можно двумя путями.

- Найти среднеарифметическое от суммы значений на начало и конец года. Например, в начале года стоимость средств производства составляла 3 миллиона рублей, на конец — 4 миллиона. Среднеарифметическое будет равно (3 000 000 + 4 000 000) / 2 = 3 500 000. Именно 3,5 миллиона рублей нужно использовать в последующих вычислениях.

- Более сложный вариант, предполагающий учёт введённой в эксплуатацию новой техники и выведение из производства старого оборудования. Формула выглядит следующим образом: (основные средства производства (СП) + (новые СП х количество месяцев использования + старые СП х количество месяцев использования))/12.

Для наглядности приведём пример. Стоимость основных средств производств составляет 1,5 миллиона рублей. Но в марте расчётного года было закуплено дополнительное оборудование на 500 тысяч рублей, а в сентябре выведена из эксплуатации техника на сумму 100 тысяч рублей. Формула будет выглядеть так:

- (1 500 000 + (500 000 х 9 + 100 000 х 8)) / 12 = 566 666 рублей.

Отдельные нюансы расчёта

Рассчитывать фондовооружённость можно как для всего предприятия, так и для конкретного отдела или цеха. Можно рассчитать коэффициент за год, но более показательными будут измерения за каждый квартал. Кроме того, в расчёт можно брать как всех сотрудников, включая управленцев и обслуживающий персонал, так и наоборот, исключительно «производящих» работников.

Грамотным решением будет отслеживать показатель по нескольким вариантам расчёта, чтобы понимать, как влияют изменения штатного расписания и введение в эксплуатацию новой техники и оборудования на экономические характеристики предприятия.

Как корректно интерпретировать фондовооружённость

Расчёт этого показателя должен использоваться для анализа эффективности использования ресурсов и производственных мощностей предприятия. Сам по себе коэффициент фондовооружённости не даёт конкретной информации о состоянии организации.

Во-первых, значение этого показателя нужно отслеживать в динамике. Если он увеличивается, значит эффективность использования средств производства растёт. Если же он снижается, необходимо оперативно внести изменения в работу компании.

Во-вторых, интерпретировать значение фондовооружённости можно только с учётом значения других экономических коэффициентов. Например, в целом рост фондообеспеченности является хорошим сигналом. Но если он происходит в отрыве от увеличения производительности труда или вовсе при её снижении — это довольно плохой знак.

В таком случае придётся сделать вывод, что производственный план построен неверно. Часто такая ситуация складывается при увеличении численности управляющего персонала, который не оказывает влияния на производительность.

Схожие понятия и коэффициенты

В экономике и бухгалтерии наряду с «фондовооружённостью» есть несколько схожих созвучных понятий. Первое из них «фондообеспеченность» — коэффициент, характеризующий соотношением стоимости основных фондов и площади сельскохозяйственных угодий. Например, стоимость основных фондов составляет 2,5 миллиона рублей, площадь угодий — 500 гектаров. Считаем: 2 500 000 / 500 = 5000.

Если этот показатель демонстрирует избыточную фондообеспеченность, часть угодий не используется для производства и приносит убытки. При недостаточной — снижаются показатели производства, нет возможности полноценно использовать имеющиеся мощности и корректировать производственный план.

Что такое «фондоёмкость»

Обратным коэффициентом фондовооружённости является «фондоёмкость». Он показывает величину стоимости средств производства на 1 рубль готовой продукции. Рассчитывается путём деления выручки на среднегодовую стоимость основных фондов.

Например, выручка от продажи изделий за год составила 2 миллиона рублей, а среднегодовая стоимость основных фондов при этом равна 900 тысячам рублей. Тогда фондоёмкость будет равна 2 000 000 900 000 = 2,2.

Пример расчёта

Выше мы рассмотрели значение коэффициента «фондовооружённость», цели его расчёта и особенности интерпретации. Далее будет представлен более конкретный пример поэтапного расчёта этого значения.

- Вычисление среднегодового значения стоимости средств производства. Известно, что стоимость всего оборудования на начало года составила 10 миллионов рублей, на конец — 15 миллионов. Тогда среднее значение равно (10 000 000 + 15 000 000) / 2 = 12 500 000.

- Вычисление фондовооружённости для предприятия со 240 сотрудниками: 12 500 000 / 240 = 52 083, 3.

Заключение

Для грамотного экономического анализа состояния предприятия важно отслеживать в динамике значение целого ряда показателей, в том числе фондовооружённости, фондоёмкости и фондообеспеченности. Рассчитать их довольно просто, так как вся необходимая для вычислений информация содержится в бухгалтерской документации.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.