Документы для получения ипотеки в СберБанке

Редко какая молодая семья в современных реалиях не сталкивается с такой проблемой как отсутствие собственного жилья. Если раньше единственным вариантом было длительное накопление, причем часто не без помощи родственников, то сегодня на первый план выходит ипотечное кредитование. Обратившись за помощью к банку, вы быстро получите недостающую сумму и сможете приобрести квартиры или дом, в котором можно жить уже сейчас. Рассчитываться же нужно будет намного позже. Однако следует отметить, что такой кредит как ипотека имеет ряд серьезных особенностей. В первую очередь имеются в виду его крупный размер и длительность. Неслучайно большинство граждан предпочитают сотрудничать с крупными банками, в надежности которых они уверены. В связи с этими факторами вопрос о том, какие документы для ипотеки в СберБанке потребуются, не теряет своей актуальности.

Какие документы для ипотеки в СберБанке потребуются – общий перечень

Ипотечное кредитование предлагает сегодня множество банков. Каждый из них предлагает свои условия, которые могут быть более и менее выгодные. При этом требования к потенциальному клиенту также существенно различаются. Мы будем вести речь именно о том, какие документы нужны для ипотеки в CберБанке, в силу ряда причин. Именно этот банк считается одним из самых крупных и надежных в силу того, что он был учрежден Центральным банком РФ. Это обуславливает и тот факт, что это банковское учреждение поддерживает все государственные программы и предоставляет льготные условия ряду категорий граждан. Кроме этого, государственное участие в управлении банком, крупный размер его активов и широкая сфера деятельности позволяет предлагать более выгодные условия кредитования, в том числе ипотечного, своим клиентам.

Опираясь на то, какие нужны в СберБанк документы для ипотеки на квартиру, можно подготовиться к подаче заявления на кредит в любой банк, основной перечень будет отличаться минимально.

Условно можно разделить весь список документов на две категории:

- те, которые касаются потенциального клиента и отражают его платежеспособность;

- те, которые характеризуют приобретаемый объект недвижимости.

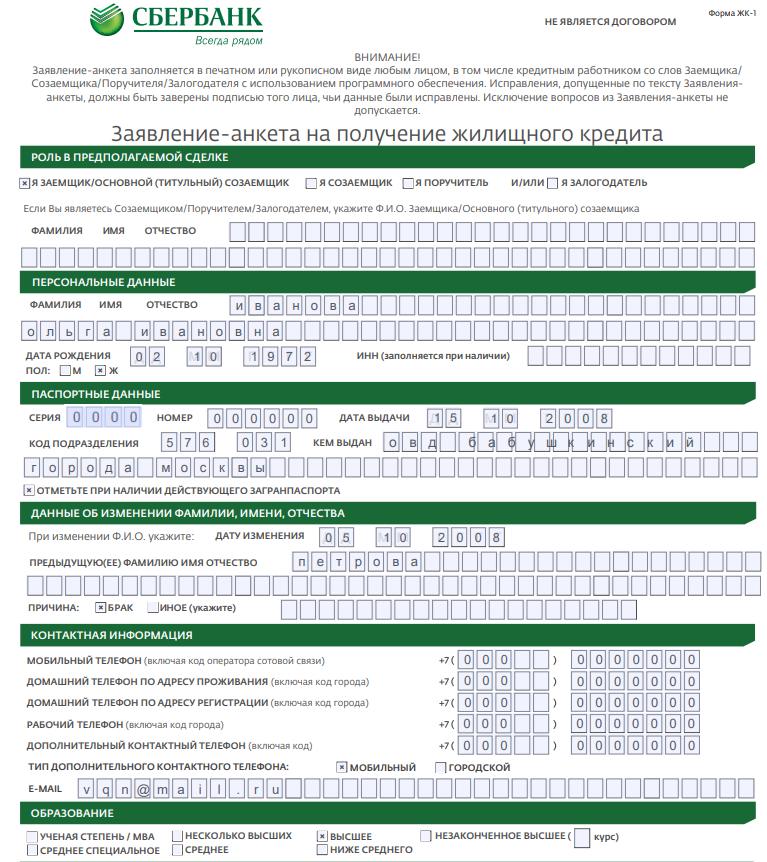

В первую очередь требуется в СберБанк анкета на ипотеку, а также паспорт, справка о доходах и с места работы.

И если интерес к финансовому положению и персональным сведениям плательщика кредита понята, то исчерпывающая информация о квартире или доме, который планируется купить, вызвана тем, что недвижимость при ипотеке выступает в роли залогового имущества. Если условия ипотечного кредита предполагают, что клиент предоставляет в качестве залога другой объект (есть специальные предложения, в которых кредит выдается под залог уже имеющейся недвижимости), то все документы нужно собирать на него. В первую очередь к ним относятся такие как:

- свидетельство о государственной регистрации права собственности;

- выписка из единого государственного реестра (заказывается в МФЦ или в представительстве Росреестра);

- отчет об оценке объекта, проведенной специализированной компанией.

В том случае, если владелец жилья находится в браке, как при его продаже, так и при оформлении залога необходимо предоставить банку нотариально заверенное согласие супруга или супруги. При наличии несовершеннолетних членов семьи свое одобрение на проведение сделки в документальном виде должны оформить органы опеки. Также вопросы возникают в том случае, если выкупается общая долевая собственность. В этом случае банк потребуется нотариальный отказ от использования своего преимущественного права покупки, подписанный всеми другими участниками собственности

В том случае если совокупный доход супругов недостаточный для одобрения кредита желаемого размера, решением может стать привлечение созаемщиков или поручителей. В этом случае их заработок также учтется, и отвечать по обязательствам перед банком вы будете все вместе. Отметим, что каждый из созаемщиков должен предоставить в банк полные сведения о себе (как минимум потребуется паспорт, справка о доходах, справка с места работы).

Этапы оформления ипотеки в Сбербанке в 2021 году

Получить одобрение ипотеки в Сбербанке, как и в других банках, – дело совсем непростое и требующее подготовки множества документов, отнимающее время и силы. Но вот ипотека, наконец-то, одобрена, все препоны преодолены, казалось бы – дело закончено! Но нет, оформление на этом вовсе не заканчивается, скорее уж вы оказываетесь на середине. Так как вскоре обнаружите – да, вам одобрили ипотеку в Сбербанке, но непонятно, что делать дальше для её получения. А потом выясняется, что впереди ещё немало этапов, которые необходимо пройти, чтобы получить долгожданную ссуду на жилье и переехать. Значит, собравшись с силами, нужно браться за их преодоление.

Какие же этапы оформления ипотеки в Сбербанке следуют за её одобрением?

- Поиск недвижимости.

- Её оценка.

- Сбор и оформление документов.

- Страхование.

- Подписание договора.

И лишь после того, как договор подписан обеими сторонами и зарегистрирован, можно говорить, что ипотека полностью оформлена. Теперь осталось только аккуратно вносить все положенные выплаты, понемногу превращая квартиру в полностью свою. Приступим же к подробному разбору всех этапов, которыми нужно будет заняться после того, как одобрение ипотеки в Сбербанке получено.

Этап первый: выбираем недвижимость

Конечно, выбирать свой будущий дом нужно со всем тщанием и не торопясь, но в то же время следует знать, сколько действует одобрение ипотеки – всего три месяца. Этот срок кажется довольно большим, но в вопросе недвижимости частенько дела идут не слишком быстро, и если сначала прорабатывался один вариант, а затем сорвался, потом то же случилось со вторым, третьим, то срок действия одобрения может и выйти. И вам все этапы оформления ипотеки придётся проходить с самого начала. Не стоит думать, что вероятность этого так уж мала.

Поэтому неплохим решением будет начать подбирать недвижимость ещё до того, как ипотечный кредит одобрен и срок пошёл. Но сначала, чтобы знать, из каких вариантов вы можете выбирать, следует ознакомиться с тем, какие требования у банка к недвижимости.

Они довольно просты, если речь идёт о городской квартире. Начнём с требований к зданию, в котором она располагается:

- ему не должен требоваться капитальный ремонт;

- крайне желательно, чтобы оно имело относительно небольшой возраст – если ему уже далеко за пятьдесят, то получить одобрение банка на покупку располагающейся в нём квартиры будет непросто;

- фундамент его должен быть каменным, кирпичным или железобетонным;

- для многоквартирных домов, возведённых до 1991 года, имеется также ограничение по этажности – не менее четырёх этажей.

А теперь требования к самой приобретаемой квартире:

- к ней должны быть подведены стандартные коммуникации (вода, электроэнергия, газ, канализация);

- на все перепланировки должны быть получены одобрения;

- она не должна быть коммунальной, поскольку из-за этого могут возникнуть сложности при её продаже, если заёмщик не сможет оплачивать ипотеку – иначе говоря, она обладает низкой ликвидностью;

- в ней не должны быть прописаны люди, в данный момент не могущие претендовать на свою долю при продаже, но впоследствии способные предъявить свои права, к примеру, заключённые или без вести пропавшие;

- она должна быть свободной от всяких обременений и ограничений прав, а также не являться предметом идущего судебного процесса;

- минимальная площадь для однокомнатной квартиры – 31 квадратный метр, для двухкомнатной – 41, трёхкомнатной – 55; кухня должна составлять минимум 6 квадратных метров;

- наконец, она должна располагаться в том же городе, что и офис банка, в котором берётся ипотека.

Однако, есть ещё и варианты, которые не получат одобрение даже при соответствии изложенным выше требованиям:

- квартиры в панельных или блочных зданиях постройки до 1975 года;

- находящиеся в недостроенных зданиях;

- доли в квартире;

- самовольные постройки, а также те, что находятся на неразмежёванных участках.

С учётом полученных знаний изучите рынок, чтобы сориентироваться в актуальных предложениях и ценах, а уже потом можно начать выбирать. Стоит при этом учесть, что банк, скорее всего, предоставит не более 80% стоимости выбранной недвижимости, так что сообразуйтесь при выборе с тем фактом, что остальную сумму вам придётся внести самостоятельно – и деньги в нужном объёме следует подготовить к дате начала ипотеки.

Этап второй: проводим оценку выбранного

Так как сумма ипотеки будет напрямую зависеть от стоимости недвижимости, оценщики банка проведут проверку, по итогам которой квартира будет оценена. Стоимость самой проверки составляет примерно 5-6 тысяч рублей, проводится она за счёт заёмщика, и при этом является обязательной. Получив данные о цене квартиры, банк определит, какую сумму он может на неё выделить.

Этап третий: собираем документы

Теперь наступила определённость с тем, какую именно квартиру будем приобретать, а значит, настало время собирать документы на неё. Понадобятся следующие документы:

- правоустанавливающие – то есть договор купли-продажи, подтверждение получения по наследству и тому подобные;

- копия паспорта лица, которое будет продавать недвижимость;

- справки об отсутствии задолженностей по коммунальным платежам;

- выписка из Единого Реестра.

Помимо перечисленных, могут потребоваться и иные документы – их полный список оговорят заранее в отделении банка, а также снабдят вас памяткой на случай, если забудете.

Когда документы будут собраны, можно отправляться в банк и предоставить их для проверки. Если проверка будет ими успешно пройдена, то настанет время для следующего этапа.

Этап четвёртый: страхуем недвижимость

Так как до полной выплаты ипотеки квартира остаётся залогом банка, её необходимо должным образом застраховать, после чего продлять её каждый год, внося соответствующие платежи.

В случае, если срок страховки истёк, и она не продляется заёмщиком, банк может либо потребовать досрочного погашения ипотеки, либо установить более высокую ставку по ней. Как правило, она повышается сразу на 4%, что очень ощутимо, тем более, что расходы на страхование обычно составляют 1-1,5%, то есть, потеряв страховку, вам придётся ещё и платить больше, чем с ней.

Также в банке могут настаивать на страховании жизни или трудоспособности заёмщика, но оно, в отличие от страхования выступающего залогом жилья, необязательно. Однако, отказавшись от него, можно получить повышенную на 1-1,5% ставку.

Этап пятый: подписываем договор

Наконец, всё оформлено, и в банке назначают дату, когда состоится подписание договора, а значит и оформление недвижимости в собственность. Пока это не состоится, и сделка не закончится, средства остаются в специальной ячейке в банке, а после оформления на заёмщика всех правоустанавливающих документов они передаются продавцу. На этом оформление ипотеки в Сбербанке завершается – все этапы успешно пройдены, поздравляем!

Но даже после того, как всё готово и вы переселились в новую квартиру, нельзя забывать, что она всё ещё не совсем ваша и выступает как залог банка на весь период выплаты ипотеки. Это означает, что по отношению к ней запрещено довольно многое, что разрешается в отношении своей собственности. Так, её нельзя продавать или дарить, нельзя даже сделать перепланировку. Чтобы прописать родственников потребуется разрешение банка, исключением из этого правила может стать ребёнок, который родился уже после того, как ипотека была взята. Если какой-то из запретов был нарушен, банк будет вправе наложить на заёмщика штраф, узнать размер которого можно в кредитном договоре.

Ипотека в Сбербанке — все условия в 2020 году и этапы оформления.

Многие граждане нашей страны для решения своего жилищного вопроса обращаются в банковские организации за ипотекой. Очевиден выбор в пользу крупнейшего банка страны – Сбербанка. Это и колоссальный опыт в осуществлении кредитных программ с правительственной помощью, и безопасность финансовой структуры.

Ипотечный кредит в 2020 году распространяется на следующие объекты:

окончательно готовая жилая площадь в новостройке или вторичное жилье;

недвижимость на стадии возведения многоквартирного здания;

недвижимое имущество вне города (дачный дом и иные конструкции потребительского функционирования);

Утвердить в кредит недвижимую собственность не так просто, если не знаешь всех нюансов этого процесса.

Условия

Чтобы взять заем в Сбербанке, необходимо соответствовать неукоснительным критериям:

недвижимое имущество покупается строго в регионах Российской Федерации;

валюта кредита — российские рубли;

возраст соискателя более 21 года и менее 75 лет в период заключительного платежа;

трудовой стаж не менее полугода на крайнем рабочем месте и более 1 года общего стажа за 5 лет;

официальная прибыль, сумма которой позволяет выплачивать кредит и покрывать текущие личные расходы;

В ситуации, когда у кредитуемого низкий уровень дохода, для положительного решения по ипотеке возможно привлечь до 3 созаемщиков.

заемщик — гражданин РФ;

привлечение созаемщиков (требования к ним такие же: возраст, трудовая занятость, доход);

объект недвижимости будет передан в залог и застрахован;

отличная кредитная история;

если у заемщика это вторая ипотека, то, не выплатив как минимум 70% по первой ипотеке, одобрения у банковской организации можно не ждать.

У клиентов, кто получает заработную плату и пенсию на карту банка, идет снижение процентной ставки и собирается меньший пакет документов для подачи заявки.

Сбербанк предоставляет возможность учитывать дополнительную прибыль со слов кредитозаемщика. Таким образом увеличивая величину суммы одобренной ипотеки.

Этапы оформления

Начальная ступень — соискатель определяется с приобретаемым жильем.

Следующие этапы получения ссуды:

изучение кредитных предложений и условия их предоставления;

ожидание одобрения на кредит от банковской организации после подачи заявки в подразделение организации или онлайн через официальный сайт. Заявление обрабатывается за период 1-5 дней;

после утвердительного ответа от финансового учреждения, соискатель начинает готовить пакет документов для ипотеки в Сбербанке. После выбирает себе жилую площадь на рынке недвижимого имущества.

Срок действия одобрения от финансового учреждения – 3 месяца.

Если планируется приобретаться квартира, то есть несколько требований к ней. И лучше, как следует их изучить, чтобы не было вопросов, как оформить нужную ипотеку в Сбербанке на квартиру:

состояние, не требующее капитального ремонта;

жилплощадь находится в зоне с развитой инфраструктурой;

износ дома не более 70% от совокупного времени пользования;

все основательные перемены у прежних хозяев официально оформлены;

относительно малый возраст жилища. Для пятидесятилетней жилплощади положительного решения ждать не стоит.

фундамент здания — каменный, кирпичный или железобетонный;

в многоквартирном доме, построенном до 1991 года, должно быть не менее 4 этажей;

жилплощадь со всеми необходимыми коммуникациями и это не коммуналка (из-за низкой ликвидности банк исключит);

жилище свободно от различных ограничений прав и обременений, не является предметом идущего судебного разбирательства;

дом расположен в том же городе, что и офис Сбербанка;

ограничения по площади у покупаемой недвижимости: в однокомнатной – не менее 31 квадратного метра, в двухкомнатной – не менее 41 кв.м., в трех – не менее 55 кв.м. Площадь кухни от 6 м2.

Жилая площадь получит отрицательный ответ у банка, если она в здании постройки до 1975 года, находится в недостроенном здании, самовольной постройке, есть выделенные доли.

Если ссуда берется на постройку дома, то будут актуальны следующие требования:

зона под застройку относится к категории земель для частного жилищного строительства и ведения вспомогательного хозяйства;

участок не находится в залоге;

собственники будут выступать в роли залогодателей;

земля, при присутствии строений, зарегистрирована в БТИ как «незавершенное строительство».

Банковское учреждение будет осуществлять контроль за каждой стадией строительства. Затем предстоят следующие шаги в оформлении:

у аккредитованной компании необходимо заказать оценку жилища (это делается для гарантии банку о ликвидности недвижимого имущества) и сделать выбор по страховой компании, чтобы заключить договор;

заключение договора купли-продажи, кредитования и страхования;

реализация соглашения для перехода права собственности;

регистрирование жилья и ссуды;

взаиморасчеты с заимодавцем, продавцом, страховой фирмой, нотариусом, гос организациями.

Документы

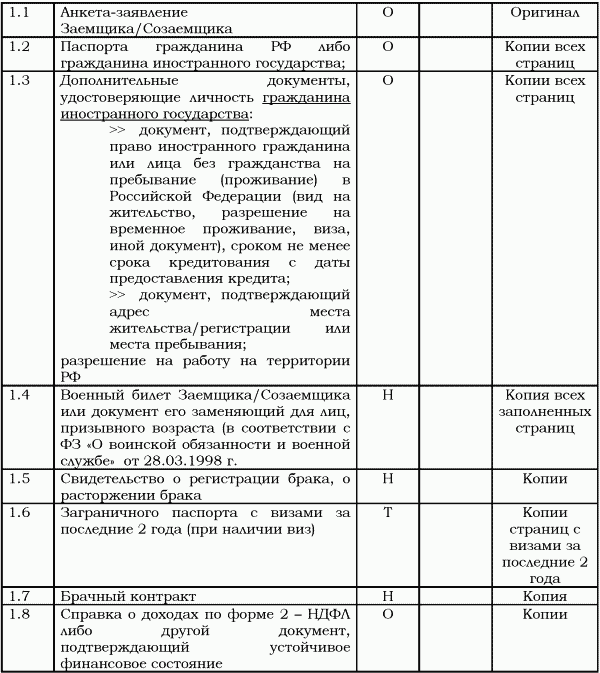

Основной этап прохождения оформления кредита — сбор документации, после которого заключается договор ипотеки. Итак, какие документы нужны для кредита в Сбербанке:

заполненная заявка. Скачать образец можно на нашем сайте и на официальном сайте ПАО «Сбербанк».

копия паспорта РФ заявителя;

еще одно свидетельство, подтверждающее личность: СНИЛС, водительские права, военный билет и прочее;

справка о месте регистрации;

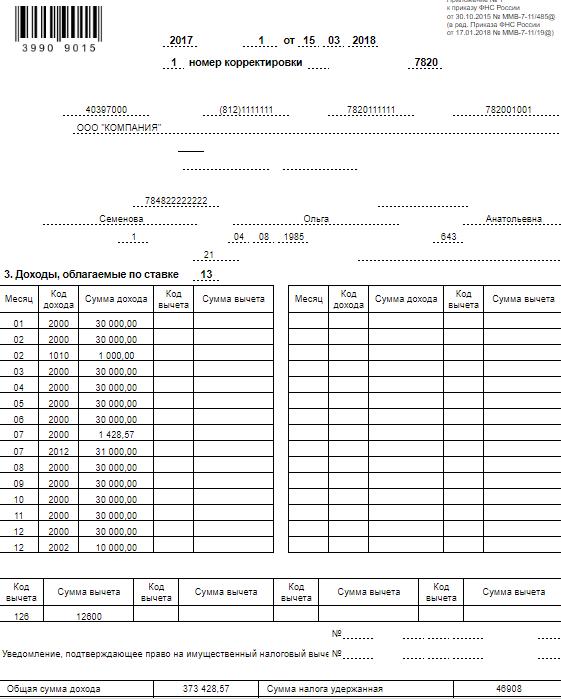

справка о доходах (2-НДФЛ, налоговые декларации, выписки по дополнительной прибыли);

трудовая книжка для подтверждения стажа;

если будет залог, то удостоверение на него;

документация по созаемщику: копия паспорта РФ и справка о доходах;

копия паспорта гражданина, который продает недвижимость;

справка об отсутствии долгов за коммунальные услуги;

документы о праве собственности продавца;

выписка из Единого Государственного Реестра;

справка об оплате первоначального взноса.

Если заемщик участвует в выбранной программе «Молодая семья», «Семейная ипотека», то он прикладывает свидетельство о регистрации брака мужа и жены, свидетельство о рождении детей. По программе «Ипотека плюс материнский капитал» — сертификат материнского капитала, справку об остатке средств по материнскому капиталу из Пенсионного Фонда. По «Военной ипотеке» — свидетельство о праве участника госпрограммы для военнослужащих по обеспечению жильем.

Заемщик может застраховать по своему желанию жизнь и здоровье, что снизит процентную ставку на 1%.

Ипотека по 2 документам

У ПАО «Сбербанк» есть ипотечная программа с упрощенной подачей доказательной документации на первом этапе получения займа. Для подачи заявления требуют всего 2 документа.

После положительного решения по кредиту необходимо предоставить оставшийся пакет документации по выбранному недвижимому имуществу. Вносится первоначальный собственный капитал в размере 50% от общей стоимости жилища.

Процентные ставки по этому виду ипотечного займа увеличены до 13%.

Есть ограничения по сумме ссуды:

в крупных городах России (Москва и Санкт-Петербург) – до 15 млн.;

в других городах РФ — до 8 млн. руб.;

минимальный займ — 300 000руб.

Этот вариант удобен тем гражданам, кому не хватает небольшой суммы денег на покупку жилой площади. В этом случае разница по процентам не сильно скажется на бюджете.

Плюсы и минусы

Основные преимущества ипотечного займа в Сбербанке:

пониженные процентные ставки. Особенно это касается новостроек. Данная категория с наиболее выгодными условиями у банковской фирмы.

много кредитных программ. Можно взять ссуду на квартиру, дачу, гараж и машино-место.

наличие льготных условий по процентам и первоначальному взносу по гос программам для молодых супругов, семей с детьми, военнослужащих и бюджетников.

есть возможность оформить ссуду с минимальными вложениями или без них при федеральном субсидировании.

скидки на покупку жилой площади от партнеров-застройщиков банка, рассрочка на первый взнос.

есть кредитные каникулы для людей, попавших в сложную финансовую ситуацию.

понижение процентной ставки для клиентов с зарплатной картой Сбербанка.

получение ссуды по двум документам при первоначальных вложениях не менее 50%.

все предоставляемые документы на недвижимое имущество тщательно проверяются службой безопасности. Минимальный риск обмана со стороны собственника.

удобство обслуживания и оформления ипотеки в Сбербанке. Наличие офисов банка в каждом районе городов РФ. В личном кабинете онлайн можно сделать досрочное погашение ипотечного кредита.

возможность применить материнский капитал в счет кредита.

нет комиссии за выдачу суммы ссуды.

кредитуются неработающие пенсионеры и инвалиды.

максимальный возраст соискателя на момент последнего платежа по ипотеке — 75 лет.

кредитование ИП без большого пакета документов.

учитывается дополнительная прибыль без документации, что позволяет взять большую сумму займа.

застраховаться можно в любой страховой компании.

Конечно есть и недостатки в жилищном кредитовании:

жесткие требования к документации на ипотеку.

стаж на последнем рабочем месте — от 6 месяцев.

не сразу можно узнать о дополнительных платежах по кредитованию.

процесс рассмотрения заявления на кредитный займ до 5 дней.

навязывание страховки жизни и здоровья. Без полиса будет повышена процентная ставка.

Сбербанк является лидером ипотечного кредитования в нашей стране. Существенные плюсы привлекают граждан, отдается предпочтение этой финансовой организации. И взять ипотеку в Сбербанке считают верным решением.

Оформление ипотеки в Сбере – этапы

Процедура оформления ипотеки в Сбере представляет собой сложный и длительный процесс. Многие его пугаются не только по тому, что сумма займа может оказаться очень большой и затем потребуются годы для того чтобы погасить задолженность, но и того, что понадобится потратить много времени и сил на прохождение всех этапов, которые помогут получить ипотеку.

Для того чтобы клиенты Сбера получили полную картину того, как совершаются ипотечные сделки, есть информация по всем стадиям и срокам. Предоставление ипотек производиться в несколько этапов, на которые стоит обратить внимание до процедуры оформления. Это связано с тем, что у каждой стадии есть свои особенности и нюансы.

Особенности оформления ипотеки в Сбере

В настоящее время все большее количество российских граждан предпочитает пользоваться ипотекой для того чтобы обзавестись собственным жильем. Такое решение жилищного вопроса является достаточно комфортным, поскольку не приходится занимать денежные средства у друзей и родных. При ипотечном кредитовании граждане сразу получают нужную сумму, оформляют жилую недвижимость в собственность и выплачивают задолженность в соответствии со своим уровнем дохода.

При получении ипотеки в Сбере, в отличие от потребительской ссуды, не потребуется думать о том, какой предоставить залог или кто будет поручителем по займу. Здесь на приобретаемую на заемные средства недвижимость налагается обременение. Квартира служит в качестве залога. Таким образом, если жилье было куплено за счет ипотеки в Сбере, то клиент имеет право в ней проживать, делать ремонт и проводить другие манипуляции. Однако без согласия кредитного учреждения у него нет прав продать такую недвижимость или подарить другому лицу. Это необходимо принимать во внимание. После уплаты долга человек становится собственником квартиры, с которой будет снято обременение.

Кредиты на покупку жилья Сбером предоставляются в размере от 300 тысяч рублей и сроком на не более чем 30 лет.

Общая информация об этапах ипотечного кредитования

Сбер предлагает воспользоваться следующими этапами получения ипотеки:

- Ознакомление с рынком недвижимости своего населенного пункта, чтобы определить с суммой, которую можно взять в качестве займа. Она будет примерной, но позволит узнать размер ссуды и первоначального взноса;

- Изучение ипотечных предложений финансового учреждения, а также условия их предоставления. Необходимо обратить внимание на условия программ кредитов на жилье;

- Использование онлайн калькулятора от Сбера для самостоятельного расчета суммы ежемесячного платежа, а также шансов на то, что заявка на ссуду будет одобрена банком;

- Сбор необходимых бумаг для подачи заявки на ипотеку Сбера;

- После одобрения необходимо начинать сбор документов на выбранную недвижимость, которая будет приобретена при помощи ипотеки;

- Процесс оформления договора купли-продажи квартиры или дома, заключение ипотечного договора, заключение договора на страхование недвижимости и жизни и здоровья гражданина, на которого оформляется займ;

- регистрация прав собственности на купленное жилье.

Эти этапы являются общими. У каждого из них есть свои особенности и сроки, установленные банковской организацией.

Изучение рынка недвижимости

Если вы решили воспользоваться ипотекой для того чтобы решить квартирный вопрос, то для начал потребуется изучить рынок недвижимости своего населенного пункта, дабы знать, какую сумму понадобится занять у финансового учреждения. Когда оформляется ипотека в Сбере, необходимо ознакомиться с вариантами жилья на вторичном рынке и в новостройках. Эта стадия обладает большой важностью, поскольку с ней имеется возможность сэкономить на ипотечном займе.

При оформлении ипотеки для покупки недвижимости в строящихся новых домах имеется возможность воспользоваться услугами застройщиков, которые являются партнерами Сбера. Кроме того можно приобрести жилье в многоквартирных домах сторонних строительных фирм.

Если вы решили участвовать в долевом строительстве, то придется позаботиться о сборе следующих видов бумаг:

- Справка из ЕГРЮЛ;

- Документ, который является доказательством того, что договор долевого участия подписан уполномоченным представителем строительной компании;

- Разрешение на возведение многоквартирного жилого объекта;

- Бумаги, подтверждающие право собственности на земельный надел, где будет стоять новостройка;

- Разрешение на ввод в эксплуатацию;

- Справка приема-передачи.

Для сбора всех сведений можно пользоваться собственными силами или же обращаться в специализированные организации, которые прекрасно ориентируются в этом вопросе.

Ипотечные программы в Сбере

Порядок действий при получении кредита на покупку квартиры не обходится без ознакомления с действующими ипотечными предложениями финансового учреждения. Во время этой стадии и рекомендуется изучить внимательно программы по ипотеке, чтобы выбрать для себя наиболее выгодное решение. В настоящее время существует несколько видов предложений по ипотечному кредитованию для российских граждан. Они являются следующими:

- Ипотека для семей с детьми под 6 процентов годовых. Таким предложением могут воспользоваться граждане для выгодного приобретения жилья. Займ субсидируется государством;

- Военная ипотека. Государство предоставляет военнослужащим сумму для формирования первоначального взноса при оформлении ссуды; под выгодные проценты;

- Займы на строительство дома;

- Кредит на приобретение недвижимости под материнский капитал.

По каждому из предложений имеются определенные условия и требования к заемщикам, с которыми нужно ознакомиться для оценки своих шансов на одобрение заявки. Необходимо следовать банковским правилам, чтобы банком было рассмотрено обращение клиента.

Подача заявки на ипотеку

После изучения банковских программ ипотечного кредитования, и проверки соответствия требованиям заемщика можно приступать к оформлению ипотеки. Оно начинается с подачи заявки. Для этого сегодня имеется несколько методов. Обратиться есть возможность в ближайшее банковское отделение, или же воспользоваться комфортными онлайн сервисами. Для того чтобы заявление было рассмотрено, потребуется собрать следующие бумаги и передать их Сберу:

- Заверенные копии страниц паспорта гражданина России. Для заявки понадобятся паспортные листы заемщика, созаемщика;

- Документы, подтверждающие семейное положение;

- Справки об уровне дохода гражданина;

- Бумаги, которые могут подтвердить текущие долговые обязательства заемщика.

В случае, если у представителей кредитного учреждения появятся вопросы, то они могут запросить и другие документы для подтверждения платежеспособности гражданина. Стоит отнестись к каждому решению банка с пониманием, поскольку суммы займов ипотеки являются довольно внушительными. И прежде чем одобрить заявку клиента, ему требуется быть уверенным в том, что риски минимальные при сделке.

Заявления граждан рассматриваются на протяжении 8 дней. Такой срок указан на официальном интернет портале учреждения. Он может варьироваться в зависимости от того, сколько праздничных и выходных дней будет между промежутками рабочих банковских дней. Средний срок рассмотрения заявок составляет две недели.

Выбор недвижимости

Процедуру оформления ипотечного кредита сложно представить без выбора жилой недвижимости для покупки. Это важная стадия, поскольку клиенту необходимо внимательно отнестись к подбору жилья, которое будет в его собственности после выплаты кредитных обязательств. На оформление всех документов после одобрения заявки гражданину дается примерно три месяца. Поиск недвижимости может занять месяц или чуть меньше времени. НО не стоит с ним затягивать, потому что потребуется время и на другие этапы ипотечного кредитования.

При приобретении квартиры при помощи Сбера клиентам открывается доступ после одобрения заявки к сервису Домклик. На нем есть возможность выбрать подходящее жилье у аккредитованных банком строительных компаний. Также с данным сервисом работают и риэлторы, которые помогут сделать поиск жилого объекта более быстрым и простым. Каталог доступного жилья регулярно пополняется новыми вариантами. Также поиском недвижимости можно заняться собственными силами. Но перед заключением сделки Сбером квартира или дом будет тщательным образом проверен.

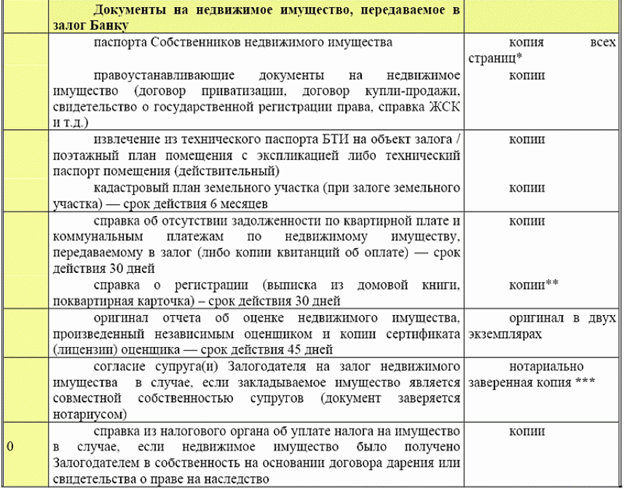

Сбор документов на приобретаемую жилплощадь

В оформлении ипотечного займа большое значение имеют бумаги, которые будут предоставлены на квартиру на первичном или вторичном рынке. Для приобретения недвижимости в ипотеку на первичном рынке банку нужно передать следующие документы:

- Предварительный договор купли-продажи с застройщиком;

- Договор о том, что продавец получил свой первоначальный взнос.

Если квартира приобретается на вторичном рынке, то потребуется собрать следующие бумаги:

- Документы, подтверждающие права на недвижимость продавцом;

- Копии документов, удостоверяющих личность лиц, которые осуществляют продажу жилья;

- Копия лицевого счета;

- Кадастровый, технический паспорт;

- Выписка из единого государственного реестра.

Кроме того Сбером могут быть запрошены и другие бумаги, среди которых справка о дееспособности лица, продающего квартиру, справки, подтверждающие отсутствие коммунальных задолженностей и прочие выписки им справки для проверки жилья. Оформлением и сбором всех документов на недвижимость необходимо заниматься предельно внимательно, чтобы она в последующем была одобрена кредитором.

Оценка и страхование жилого объекта

Процесс получения ипотечного займа от Сбера невозможен без предварительной оценки и страхования жилья. Ипотека предоставляется при получении банком оценочной стоимости жилого объекта и страховки наряду с другими документами. Для проведения оценки необходимо обращаться в компании, которые аккредитованы банковской организацией. Их услуги обойдутся дешевле, а заключением будет соответствовать требованиям кредитного учреждения.

Для страхования также следует обращаться в агентства, которые одобрены Сбером. Эта процедура является обязательной. Также по желанию клиент может заняться оформлением страховки на свое здоровье и жизнь. Это не обязательный этап, но с ним есть вероятность получить кредит на покупку жилья под еще более выгодные проценты.

Стоит отметить, что оценка недвижимости, страхование оплачиваются заемщиком. Банк на эти нужды не выделяет средства.

Заключение договора и регистрация недвижимости

Порядок заключения договора на ипотеку является достаточно простым. После одобрения заявки, поиска недвижимости и предоставления документов на нее, наступает волнительный этап, на котором происходит заключение кредитного договора. При его оформлении присутствуют представители банковского учреждения, заемщик, созаемщик, продавец жилого объекта. При оформлении договора нужно быть очень внимательным, чтобы не упустить важные моменты. В этот же день продавцу перечисляется сумма первоначального взноса.

Затем клиенту необходимо оформить квартиру в собственность. На оформление документов может потребоваться от 5 дней. После этого Сбером на счет продавца перечисляется оставшаяся сумма. На жилье налагается обременение, поскольку оно будет выступать в качестве залогового обеспечения. На этом процесс получения ипотечного кредита в крупнейшем банке страны будет завершен.