Экологический налог: ставки, субъекты, объекты налогообложения

Bankchart рассказывает о порядке уплаты экологического налога в Беларуси.

Краткое содержание и ссылки по теме

Кто является плательщиком экологического налога?

Вопрос экологии достаточно остро стоит, на сегодняшний день, в мировом сообществе. Поэтому любое государство теми или иными методами должно контролировать отрицательное воздействие субъектов хозяйствования, находящиехся на его территории, на окружающую среду. Одним из таких методов является обложение этих субъектов экологическим налогом.

Кто является плательщиками сего налога? Из написанного нами выше становится очевидным, что плательщиками экологического налога, в первую очередь, являются субъекты хозяйствования, то есть юридические лица и индивидуальные предприниматели. А также собственники производственных отходов, захороненных на объектах захоронения отходов.

Нужно отметить, бюджетные организации, то есть те, чья деятельность финансируется за счет бюджетных средств, не относятся к числу плательщиков экологического налога.

Объекты налогообложения экологическим налогом

С плательщиками разобрались. Теперь переходим к тому, что облагается экологическим налогом (ЭН).

Итак, к объектам обложения ЭН относятся:

В свою очередь объектами обложения экологическим налогом не признаются:

Налоговая база экологического налога

Когда мы говорим о базе экологического налога, то мы имеем ввиду объем вышеперечисленных нами объектов налогообложения.

Ставки экологического налога

Переходим к вопросу ставок экологического налога. Сразу отметим, их размер зависит от нескольких факторов:

- объекта налогообложения;

- класса опасности;

- вида отходов;

- места сброса (в случаях сброса сточных вод).

Ниже представлены таблицы со ставками ЭН в зависимости от объекта налогообложения. Размер ставок указан в белорусских рублях.

В тех или иных случаях к вышеперечисленным ставкам могут применяться понижающие коэффициенты. Их размеры смотрите ниже в таблице.

Уплата экологического налога

Не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (календарный квартал), плательщики экологического налога обязаны подавать в налоговый орган налоговую декларацию. Уплата же самого ЭН осуществляется на ежеквартальной основе не позднее 22-го числа месяца, следующего за отчетным кварталом (налоговым периодом).

Экологический сбор станет налогом: что поменяется для бизнеса

Сейчас существуют платы за негативное воздействие на окружающую среду. Минфин отмечает, что платеж имеет «квазиналоговый характер» и отсутствие такого сбора в Налоговом кодексе приводит к отсутствию единообразия применения неналоговых платежей и их эффективного администрирования. Поэтому ведомство Силуанова предлагает написать новую главу Налогового кодекса и создать вместо таких платежей экологический налог. Его должны платить организации, индивидуальные предприниматели и физические лица, если их хозяйственная деятельность негативно воздействует на окружающую среду или если в итоге образовались отходы.

Сейчас эти платежи администрирует Росприроднадзор, Минфин признает — взыскивать задолженности по платежам можно в судебном порядке, но «способы обеспечения исполнения обязанности по уплате фактически отсутствуют».

В рамках действующего законодательства у плательщиков отсутствует должная мотивация к правомерному поведению в форме уплаты платы за негативное воздействие на окружающую среду

Налоговая база определяется налогоплательщиком самостоятельно по каждому объекту налогообложения

«Росприроднадзор – никудышный администратор обязательных платежей, но это не его вина. Он изначально предназначен для надзора за пользованием природными ресурсами, а не для сбора фискальных платежей. Это заметно и по сравнению собираемости утилизационного и экологического сборов. Первый администрирует ФНС, второй – Росприроднадзор. Кроме того, у него нет того арсенала средств для взыскания, который есть у налоговой службы. Поэтому он ходит по судам с исками, не имея возможности взыскать даже пени и существенные штрафы. После Определения КС РФ от 10.12.2002 № 284-О плата за загрязнение осиротела: ее передавали то одному ведомству, то другому, но никто не хотел иметь с ней дело по-настоящему», — объясняет глава аналитической службы Пепеляев Групп Пепеляев Групп Федеральный рейтинг. группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (средние и малые споры — mid market) группа ВЭД/Таможенное право и валютное регулирование группа Земельное право/Коммерческая недвижимость/Строительство группа Интеллектуальная собственность (Регистрация) группа Комплаенс группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Трудовое и миграционное право (включая споры) группа Цифровая экономика группа Интеллектуальная собственность (Защита прав и судебные споры) группа Интеллектуальная собственность (Консалтинг) группа Природные ресурсы/Энергетика группа Фармацевтика и здравоохранение группа Финансовое/Банковское право группа Экологическое право группа Банкротство (включая споры) (mid market) группа Корпоративное право/Слияния и поглощения (high market) группа Международный арбитраж группа ТМТ (телекоммуникации, медиа и технологии) × Вадим Зарипов.

Теперь проблему решать будут с помощью ФНС — ранее переход под администрирование налоговой в разы увеличил сборы в страховые фонды (переход перешел в 2017 году).

Налогоплательщики будут вставать на учет по месту нахождения объекта, который негативное воздействие оказывает в течение 30 дней с момента его постановки на государственный учет.

Налоговую базу плательщик будет определять самостоятельно по каждому объекту, для этого в законе прописана таблица на сотни наименований и стоимость на каждую тонну загрязняемых объектов. Например, тонна, загрязненная этанолом «стоит» 73 553 руб., а свинцом — 99 172 руб. Оплата такого налога будет проходить авансовыми платежами в размере одной четвертой части суммы налога, уплаченной за предыдущий год.

«С введением экологического налога режим взимания будет такой же, как у других налогов, поэтому собираемость значительно повысится. Поскольку собираемость повысится, фактическая нагрузка на бизнес тоже повысится, хотя номинально она останется прежней», — резюмирует Зарипов.

Налог новый, экологический. С 2020 года

С 1 января 2020 года Налоговый кодекс пополнится новым налогом — экологическим. В пояснительной записке к законопроекту говорится, что уровень налоговой нагрузки для добросовестных налогоплательщиков сохранится на прежнем уровне. Но жизнь показывает — он повысится. В этой статье разберемся, к чему готовиться уже сейчас, и как не стать налогоплательщиком экологического налога с негативными последствиями.

Новый законопроект практически дублирует существующую ст. 16 ФЗ закона от 10.01.2002 N 7-ФЗ «Об охране окружающей среды» в части платы за негативное воздействие на окружающую среду (НВОС): остаются неизменными налогоплательщики, объект налогообложения, налоговая база, ставки и коэффициенты, налоговый период. Откуда же берется рост налоговой нагрузки?

По данным Коллегии Счетной палаты за 2017 год исполнение доходов федерального бюджета, администрируемых Росприродназором, составило 3,8 млрд рублей, или 44,2% от первоначального прогноза.

Было признано, что Росприроднадзор собирает деньги в бюджет плохо. Согласно «Основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов», администрирование ФНС страховых взносов привело к росту их поступления на 7,2% (или 455,7 млрд рублей) по сравнению с 2016 годом, при этом темп роста поступлений опередил темп роста средней заработной платы. Таким образом, выбор сборщика платежа предопределен — ФНС, демонстрирующая постоянный рост поступлений денег в бюджет. В Росприроднадзоре, правда, попытались заметить, что если экологический налог будет собирать ФНС, то уж на природу он точно не пойдет, но аппаратный вес Росприроднадзора даже близко не стоит с налоговиками.

Как сохранить маржинальность бизнеса, и максимально нивелировать негативные факторы роста НДС мы расскажем на нашем уникальном семинаре «Бизнес в эпоху перемен: реальная оптимизация налогов», который пройдет 27-28 сентября в Москве, в расширенном формате, но закрытом режиме без фото и видео съемки.

Теперь необходимо обратиться к теории, что важно для дальнейшего понимания проблемы. Ст. 4.2 закона «Об охране окружающей среды» подразделяет объекты НВОС в зависимости от уровня такого воздействия на четыре категории: 1 — значительное, 2 — умеренное, 3 — незначительное и 4 — минимальное. Категории определяются на основании Постановления Правительства от 28 сентября 2015 г. N 1029, в частности для отнесения к 4 категории требуется наличие на объекте стационарных источников загрязнения окружающей среды. Если их нет — нет и платы за НВОС, об этом, в частности, говорится в Письме Росприроднадзора от 31.10.2016 № АС-09-00-36/22354: «Следует обратить внимание, что наличие на объекте стационарных источников выбросов является обязательным признаком объекта НВОС IV категории. в случае если на объекте отсутствуют стационарные источники выбросов, такой объект не подлежит постановке на учет в качестве объекта НВОС».

Указанная позиция верна, если на объекте образуются отходы производства и потребления, но при этом отсутствуют иные виды негативного воздействия на окружающую среду. Такой объект не подлежит постановке на учет в качестве объекта, оказывающего негативное воздействие на окружающую среду (не включается в государственный реестр объектов, заявка о постановке на учет не подается) — Письмо Росприроднадзора от 20.03.2017 N ВС-06-02-29/5525 «О плате за негативное воздействие на окружающую среду».

П. 1 ст.1 главы «Экологический налог» определяет налогоплательщиков как организации и ИП, осуществляющие деятельность, оказывающую в соответствии с законодательством РФ в области охраны окружающей среды негативное воздействие на окружающую среду.

При отсутствии критериев объекта НВОС, организации и ИП налогоплательщиками не являются (например, грузовые транспортные средства не являются стационарными источниками выбросов и не являются объектами НВОС). П.2 этой же статьи указывает, что не являются налогоплательщиками организации и ИП, осуществляющими деятельность на объектах 4 категории при условии подтверждения соответствующим свидетельством о постановке на учет.

Отсюда возникает несколько проблем:

1. Необходимо определить является ли объект оказывающим НВОС.

2. Если да, получить свидетельство о постановке на учет объекта 4 категории.

По данным полученным через портал Росприроднадзора «ПТО УОНВОС», в настоящее время в федеральном реестре объектов НВОС зарегистрировано 91 223 объектов, в региональном — 158 805, итого 250 028 объектов, оказывающих негативное воздействие на окружающую среду. 134 807 объектов были поданы, но отклонены Росприроднадзором, как не соответствующие критериям НВОС.

Ответственность за не постановку объекта НВОС предусмотрена ст. 8.46 КоАП РФ (от 30 до 100 тысяч рублей). С 2020 года ответственность будет наступать уже по п.2 ст.116 НК РФ: ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям. Санкция — штраф в размере 10% от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

Много ли объектов не поставлено на учет сказать сложно, но, например, в декабре 2017 года судами общей юрисдикции было рассмотрено 37 дел по ст. 8.46 КоАП РФ. Все решения вынесены в пользу Росприроднадзора (в подавляющем большинстве это штраф 30 тысяч рублей). Отметим, что если Росприроднадзор вел учет объектов НВОС, то налоговики будут вести учет налогоплательщиков, оказывающих НВОС.

Согласно абз.2 ч.1 ст.16.1 Закона N 7-ФЗ плательщиками платы за НВОС при размещении отходов, за исключением твердых коммунальных отходов, являются юридические лица и ИП, при осуществлении которыми хозяйственной и (или) иной деятельности образовались отходы. Это же положение содержится в ст.1 главы Экологический налог.

П. 2 ст. 3.1. главы «Экологический налог» определяет налоговую базу, как объем или массу фактически образованных и размещенных отходов производства и потребления за вычетом массы отходов, фактически использованных или направленных на переработку.

В судебной практике и сейчас встречаются споры по определению объема отходов и их превышения установленным лимитам: например, АС Республики Татарстан 01.08.2018 вынесено решение по делу № А65-41566/2017, которое интересно своей типичностью. Росприроднадзор обратился в Арбитражный суд с заявлением к ООО о взыскании 1 911 520 руб. 04 коп. платы за НВОС за 2014 г. В ходе проверки был выявлен факт размещения обществом на полигонах отходов в большем объеме, чем указано организацией в отчете за спорный период. Ответчик пытался возразить, что Росприроднадзор не доказал наличие у общества отходов в указанном объеме, к тому же общество не является собственником отходов и, как следствие, лицом, обязанным вносить плату за НВОС, так как передало отход специализированной организации для размещения на полигоне.

Интересны выводы суда, которые несложно переложить и на налоговые споры после 2020 года: факт несоответствия количества строительного материала, приобретенного обществом, и количества размещенных в последующем отходов не опровергает достоверность актов передачи отходов третьему лицу. Для целей Закона не имеет определяющего значения количество имевшихся строительных материалов равно как установление причинно-следственной связи между количеством построенных обществом объектов и массой образовавшегося в результате такого строительства отходов. Ключевое значение придается количеству размещенных отходов, которое в рассматриваемом случае подтверждается актами самого общества, составленными в рамках договорных отношений с третьим лицом.

К тому же специализированной организации отходы были переданы по договору оказание услуг по сбору отходов в целях их дальнейшего размещения. Условия о передаче отходов в собственность третьего лица названный договор не содержит. В связи с этим прием отходов третьим лицом для их дальнейшей транспортировки и передачи для размещения не влечет за собой переход к третьему лицу права собственности на них, а значит плату за НВОС должен осуществлять их собственник.

Правда, Росприроднадзор не смог доказать, что образовавшаяся разница отходов представляет собой бой бетонных изделий и расчет платы по наиболее высокой плотности отходов оказался необоснованным и неверным. С организации взыскали 594 тыс. рублей.

Несложно представить, что если бы истцом был не Росприроднадзор, а ФНС, предмет спора не ограничился бы только объемом и плотностью неучтенных отходов, в частности могли быть поставлены и вопросы о приобретении строительных материалов, обоснованности расходов на их перевозку, несоответствия объемов отходов, закупленным материалам и т.д. Но даже если бы организация оказалась кристально чистой, а нарушения ограничились только экологическим налогом — добавились бы штраф и пени.

Вообще, глава Экологический налог усеяна отсылочными нормами к природоохранному законодательству, что дает возможность государству в будущем, не меняя положения НК РФ и «не повышая» налоговой нагрузки, вносить изменения в природоохранное законодательство (на уровне Постановлений Правительства), ужесточая требования к НВОС, производственному экологическому контролю, перечню загрязняющих веществ и т.д. Открытым остается и вопрос квалификации сотрудников ФНС при проверке правильности исчисления экологического налога, имплантации экологического налога в автоматизированные системы контроля ФНС и т.д.

Конечно, природу необходимо беречь, а негативный эффект от экологического налога даже близко не приблизиться к эффекту от роста НДС до 20%, но в совокупности со снижением покупательской способности населения и ростом инфляции, помноженном на усиление фискальной функции ФНС — бизнес (прежде всего производство и стройка) получат дополнительный рост налоговой нагрузки.

Об экологическом налоге, НДС 20%, а также легальных способах оптимизации налогообложения мы подробно говорим на расширенном закрытом семинаре 27-28 сентября 2018 года в Москве. Приходите!

Экологический налог: кого и когда обяжут платить

Минфин планирует ввести к 2020 году экологический налог для организаций и ИП. Предполагается, что он заменит экологический сбор или возможность самостоятельной утилизации отходов. С этой целью уже разработан проект федерального закона, вводящего в Налоговый кодекс новую главу 25.5. Бизнес воспринимает инициативу неоднозначно.

Вопрос о новом экологическом налоге поднимался 31 октября 2018 года на Всероссийском налоговом форуме в Торгово-промышленной палате РФ. По мнению Елены Лебединской, директора Департамента доходов Минфина, ведомство уже несколько лет занимаемся проблемой всех неналоговых платежей, в том числе и тех, которые не связаны с экологией. Цель этой работы — «чтобы все было понятно, предсказуемо и не происходило каких-то неожиданных изменений», создание свода платежей и наведение в них порядка.

Минфин пытался охватить все неналоговые платежи рамочным законом, но ничего из этого не получилось, отметила Елена Лебединская. «Не получилось именно потому, что попытка все охватить единым коротким текстом заведомо не очень эффективная, — добавила она. – Потому что платежей очень много, они разные. Есть группа экологических платежей. Есть еще масса других групп неналоговых платежей, и все они вместе не составляют какую-то однородную сущность».

После этого было принято решение о том, чтобы все-таки выделить те платежи, которые наиболее близки к налогу (то есть у них есть база, ставка и другие признаки налога), и эти платежи кодифицировать в Налоговом кодексе, чтобы все условия были понятны и прозрачны.

К настоящему времени разработан законопроект, который определяет налогоплательщиков экологического налога, объект налогообложения, налоговую базу, налоговый период, порядок исчисления и уплаты налога, сроки уплаты налога и авансовых платежей по налогу, а также дает уточнения по налоговой декларации.

Комментарии Минфина об экологическом налоге

В августе Минфин выпустил Разъяснение от 14.08.2018 «По законопроекту об экологическом налоге». В нем ведомство подчеркнуло, что «не вводит никаких дополнительных экологических платежей». Также в связи с появлением экологического налога не будет увеличена налоговая нагрузка. «При замене экологического сбора на экологический налог его ставка никак не меняется. Также сохраняется возможность уменьшить уплату налога на сумму расходов на действия по снижению ущерба для окружающей среды», — уточняет Минфин.

Предполагается, что инициатива будет только способствовать систематизации подходов к регулированию платежей, которые уплачивает бизнес. Она необходима для того, чтобы сделать процесс более прозрачным и удобным для бизнеса.

Кто налогоплательщик

Новый экологический налог, который планируется ввести с 1 января 2020 года, коснется всех организаций, ИП и физлиц, которые своей деятельностью негативно воздействуют на окружающую среду.

Если говорить об отходах (за исключением твердых коммунальных отходов), то налогоплательщики — организации и физлица, в результате деятельности которых возникают отходы.

Что касаться твердых коммунальных отходов, то налогоплательщики — региональные операторы по обращению с твердыми коммунальными отходами, операторы по обращению с такими отходами.

Проект федерального закона четко определяет те организации и физлица, которые не являются налогоплательщиками:

- ведут деятельность исключительно на объектах IV категории. В этом случае у них на руках должно быть свидетельство о постановке на учет, подтверждающее данную категорию.

- осуществляют деятельность, в результате которой образуются только твердые коммунальные отходы.

Постановка на учет в качестве налогоплательщика экологического налога по месту нахождения объекта, оказывающего негативное воздействие на окружающую среду, происходит в течение 30 дней с момента постановки на госучет.

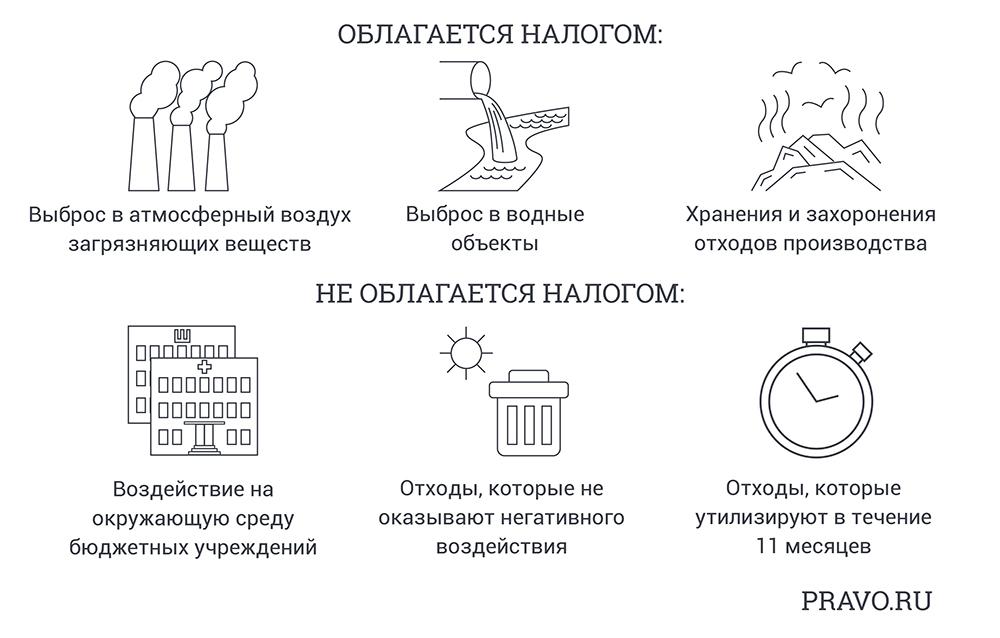

Что считается объектом налогообложения

Некоторые «типы» негативного воздействия на окружающую среду признаются объектом налогообложения, но есть и такие разновидности, которые объектом налогообложения не являются.

| Объект налогообложения | Не объект налогообложения |

|---|---|

| негативное воздействие в результате выброса загрязняющих веществ стационарными источниками | негативное воздействие, производимое в рамках осуществления деятельности, финансируемой бюджетами всех уровней |

| негативное воздействие в результате сброса загрязняющих веществ в водные объекты сточных вод | размещение отходов на соответствующих объектах, которые не оказывают негативное воздействие (важно подтвердить это) |

| образование, хранение, захоронение, накопление, размещение отходов производства и потребления каждого класса опасности | накопление отходов для утилизации или обезвреживания в течение 11 месяцев со дня их возникновения |

Налоговая база и налоговый период

Налоговая база определяется как масса выбросов и сбросов веществ в атмосферный воздух и водные объекты от стационарных источников загрязнения, масса образованных отходов производства и потребления.

Налогоплательщик определяет налоговую базу самостоятельно, на основе данных производственного экологического контроля:

- для каждого стационарного источника, который использовался в налоговый период;

- в отношении каждого загрязняющего вещества;

- для каждого класса опасности отходов производства и потребления.

Расчет ставки производится исходя из 1 тонны загрязняющих веществ (отходов).

За налоговый период принимается календарный год. Налог предлагается сделать авансовым.

В проекте закона сохранился весь объем вычетов из налоговой базы в случае, если плательщик реализовал меры по компенсации негативного воздействия на природу (70 % от исчисленной за налоговый период суммы налога). Кроме того, учитываются повышающие коэффициенты к платежам, если нагрузка организаций превышает объемы, установленные регулятором.

Налоговая декларация: сроки и особенности представления

Налоговая декларация по экологическому налогу отправляется в налоговые органы по месту нахождения налогоплательщика. Представление декларации на бумажном носителе исключается, учитывается только электронный формат и представление документа через оператора электронного документооборота.

Срок — до 25 марта года, следующего за истекшим налоговым периодом.

Рассчитывайте плату за негативное воздействие на окружающую среду и экологический сбор с помощью онлайн-сервиса.

Реакция бизнес-сообщества

Выступая на Всероссийском налоговом форуме, директор Департамента доходов Минфина Елена Лебединская отметила, что на последней встрече рабочей группы по неналоговым платежам обсуждалось в том числе и предложение о переходном периоде в 10 лет в части ответственности бизнеса. По ее словам, с этим предложением всем согласились. «Ни у кого нет желания резко увеличивать ответственности и вводить какие-то репрессивные меры».

Также Лебединская уточнила, что оставшиеся неналоговые платежи Минфин разделил на шесть групп, по ним планируется провести детальный анализ на предмет актуальности и методики регулирования.

Реакцию бизнеса на инициативу Минфина нельзя назвать позитивной. В основном все боятся роста налоговой нагрузки, несмотря на обещания ведомства. Уже известно, что ряд некоммерческих ассоциаций, куда входят крупные производители электроники и бытовой техники, шин и упаковки, направили письмо премьер-министру Дмитрию Медведеву, в котором дали резкую оценку идее о введении экологического налога. Они просят не отменять возможность утилизации отходов самостоятельно, подчеркивая ее эффективность.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Кому полагается платить экологический сбор и сколько

Больше материалов по теме «Налоги и учёт» вы можете получить в системе КонсультантПлюс .

Предприниматели обязаны заботиться о чистоте окружающей среды. Так гласит закон. Представители бизнеса должны уплачивать экологический сбор (ЭС). Рассмотрим порядок его расчета, ставки и прочую полезную информацию.

Что представляет собой экологический сбор?

Ряд товаров со временем теряет свои потребительские свойства и относится к категории отходов. Согласно статье 24.2 ФЗ от 24.06.1998 №89 ответственность за их утилизацию ложится на производителя и импортера. Предпринимателю предоставляется два пути:

- Самостоятельное проведение утилизации. Мероприятие должно соответствовать всем нормам. Отходы утилизируются на специально отведенных для этого объектах. Альтернативный вариант – поручить эту работу специализированным фирмам.

- Отсутствие мер по утилизации, предполагающее выплату экологического сбора.

То есть сбор – это взимание средств за то, что предприниматель не занимается переработкой. Большая часть производителей выбирает именно второй вариант, так как самостоятельная работа с отходами – это дорого, сложно, а также плохо регламентируется законами. На данный момент нет ясно составленных норм, из которых становятся очевидны правила переработки. Поэтому у большей части предпринимателей не остается иного выбора, как выплачивать ЭС.

Экологический сбор регламентируется ФЗ №458 от 29 декабря 2014 года. Основная его функция – стимулирование предпринимателей к самостоятельной утилизации. Средства, полученные в результате сборов, направляются на возведение перерабатывающих объектов и прочих площадок, служащих целям сохранения экологии.

ЭС актуален в отношении ряда товаров, перечень которых утвержден правительством РФ. Это 36 категорий с 433 наименованиями. Выплаты делают только те компании, которые производят эти товары. Верность расчета сбора каждым предприятием контролирует Росприроднадзор.

ВАЖНО! Не нужно путать ЭС с платой за негативное влияние на окружающую среду. Вторая форма сборов взимается за различные вредные выбросы, загрязнение воды веществами, получаемыми в процессе производства.

ВНИМАНИЕ! ЭС не относится к налоговым сборам. Однако по нему нужно создавать отчет, который направляется в местный филиал Росприроднадзора.

Законодательная база по экологическому сбору

При расчете экологического сбора нужно руководствоваться следующими законами:

- Постановлением №2491 от 1 декабря 2015 года (нормативы).

- Постановлением Правительства №284 от 9 апреля 2016 года (ставка).

Норматив – это процент от объема товаров, выпущенных предприятием за год. На его размеры и размеры ставки влияют следующие факторы:

- Экономическое положение страны.

- Класс опасности отходов.

- Сложность утилизации.

Правительство планирует постепенно увеличивать нормативы вплоть до 2020 года.

Ставки

Рассмотрим некоторые из ставок ЭС:

- Текстильная продукция и ковры – 16 304.

- Одежда – 11 791.

- Товары из дерева – 3 066.

- Бумага (в том числе, упаковки из нее) – 2 378.

- Канцелярские и хозяйственные товары – 2 378.

- Нефть и нефтепродукты – 3 431.

- Товары из резины – 8 965.

- Товары из пластика – 3 844.

- Жалюзи, товары из строительного пластика, рамы – 4 701.

- Товары из стекла – 2 858.

- Полые стеклянные изделия (к примеру, бутылки) – 2 564.

- Металлическая тара – 2 423.

- ПК, оргтехника, бытовая техника, фото- и видеоаппаратура – 26 469.

- Приборы для освещения – 9 956.

- Шины и покрышки – 7 109.

- Ручной инструмент – 26 469.

- Газеты и журналы – 2 378.

Ставка указана в рублях за тонну продукции.

Рассчитываем размер экологического сбора

ЭС рассчитывается по следующей формуле:

- С – ставка;

- М – масса утилизируемых товаров;

- Н – норматив переработки.

ВАЖНО! Для ряда товаров, подлежащих утилизации, ставка равна нулю. Соответственно, и экологический сбор будет равен нулю. В этом случае предпринимателю ничего не нужно оплачивать. Однако он все равно обязан подать отчет о наличии отходов.

Пример расчета

Предприятие занимается производством шин. Масса продукции, выпущенной за год, равна 50 тоннам. Ставка за шины составляет 7 109. Норматив равен 15%. Выполняются следующие вычисления:

7109 * 50 * 15 = 53 317 рубля. Именно столько составит экологический сбор за текущий год.

Если предприятие утилизирует часть отходов, нужно проводить расчеты по более сложной схеме. К примеру, было утилизировано 10% от всей массы произведенных товаров. Из норматива нужно вычесть это значение (15% — 10% = 5%). Затем производятся расчеты по стандартной схеме:

7109 * 50 * 5% = 17 772 рубля.

Кто уплачивает ЭС?

Сбор обязаны выплачивать ЮЛ и ИП, производящие или импортирующие товары, которые попадают в соответствующий перечень (Распоряжение Правительства от 24.09.2015 №1886). Сбором не облагаются объекты незавершенного производства. Если есть только они, плата взимается исключительно за упаковку.

Кто не платит экологический сбор?

Сборы не нужно уплачивать в следующих случаях:

- Фирма утилизирует отходы за пределами страны.

- Компания утилизирует товары в пределах принятых нормативов.

Если фирма утилизирует часть отходов, однако она не дотягивает до принятых нормативов, платить нужно только за тот процент продукции, которая не была переработана.

Куда перечислять деньги и в какие сроки?

ЭС нужно оплатить до 15 апреля текущего года. Реквизиты для оплаты можно найти на сайте Росприроднадзора. Для перевода средств нужна копия платежного поручения, а также расчет суммы ЭС.

Что делать при переплате?

Если предприниматель переплатил при переводе средств на сбор, требуется направить в Росприроднадзор соответствующее заявление. На его основании осуществляется проверка. Затем составляется акт. По итогам проверки средства либо зачитываются, либо возвращаются. Данный порядок установлен пунктами 16-17 правил начисления ЭС.

Сопутствующая отчетность

Как упоминалось ранее, производителю нужно также озаботиться формированием отчетности. Направляется она не позднее 1 апреля текущего года. Понадобится следующая отчетность:

- Декларация об объеме выпущенной продукции. В ней нужно прописать объем производимых или импортированных изделий, а также упаковки.

- Отчет об исполнении нормативов переработки. Если часть товаров была утилизирована, нужно также известить об этом Росприроднадзор.

Отчетность может передаваться в электронном формате. Сопровождать ее направлением документа в бумажной форме не нужно. Если она направляется в бумажной форме, нужно также отправить копию документа на электронном носителе. До 15 апреля предприниматель обязан сдать расчет суммы ЭС. Составляется он по форме, утвержденной приказом Росприроднадзора от 22.08.2016 №488.

Рекомендуется сдавать отчетность через соответствующую систему. В ней составляется документ, проверяются все параметры. После этого он направляется в РПН.

ВАЖНО! Датой направления отчетности будет считаться день ее отправки через интернет.

Производители товара сдают отчетность в орган РПН по месту регистрации. Компании, импортирующие продукцию, должны направить ее непосредственно в Росприроднадзор.

ВНИМАНИЕ! На официальном сайте Росприроднадзора указаны сервисы, на которых можно совершенно бесплатно составить отчетность.

Ответственность за неуплату экологического сбора

Если предприниматель не уплатил сбор в срок, он получает требование о добровольном погашении долга. Если в течение месяца с момента получения требования оно не исполнено, сумма взыскивается через суд (Постановление от 08.10.2015 №1073). Для нерадивого плательщика предусмотрена следующая ответственность за непредставление отчетности в срок или искажение информации в ней:

- Административная. Предусмотрена статьей 8.5 КоАП РФ. Штраф для ИП и должностных лиц составит 3 000-6 000 рублей, для ЮЛ – 20 000-80 000 рублей.

- На основании 19.7 статьи КоАП РФ. Для должностных лиц и ИП штраф составит 300-500 рублей, для ЮЛ – 3 000-5 000 рублей.

Штраф именно за неуплату сбора на данный момент законодательством не предусмотрен. Все финансовые вопросы решаются через суд. Если судебный орган примет решение обязать предпринимателя выплатить ЭС, но платежей так и не поступит, производится принудительное взыскание. Оно может грозить замедлением финансовых процессов в компании, а потому задолженность следует погашать заранее.