Счет 51 «Расчетный счет»

курсы бухгалтера — учет денежных средств — проводки в программе 1С 8.3

На счете 51 «Расчетный счет» в плане счетов бухгалтерского учета отражается «информация» об остатках и движениях безналичных денежных средств , находящихся на всех «расчетных счетах» организации.

Если нам надо узнать всю информацию о том, сколько безналичных денежных средств в нашем распоряжении, из каких источников поступали денежные средства и на какие цели тратились денежные средства, то смело изучаем счет 51 с использованием базовых отчетов в программе 1С 8.3 (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету ( Дебет 51 — Кредит 50, 51, 57, 58, 60, 62, 66, 67, 69, 70, 75, 76)

Корреспондирующие счета по кредиту (Дебет 50, 51, 57, 60, 62, 68.02, 75, 76 — Кредит 51 )

Приход+документы 1С 8.3

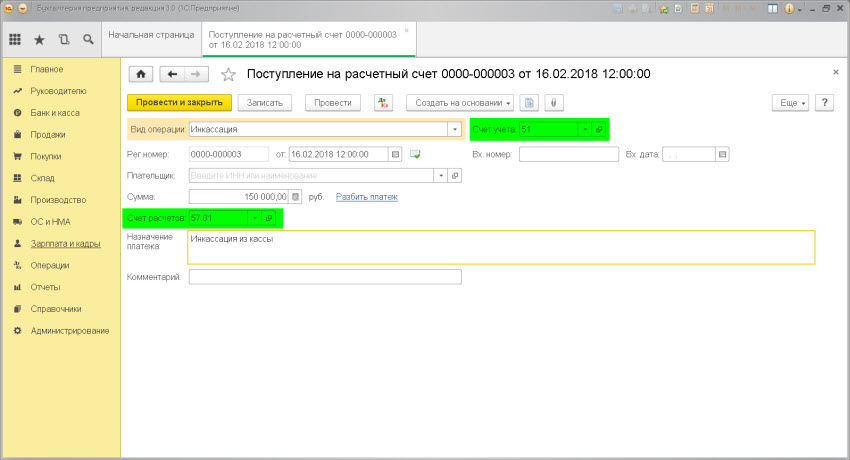

ПРИХОД ИЗ КАССЫ (инкассация торговой выручки)

Проводка: Д.51 «Расчетный счет» — К. 57 «Переводы в пути»

Описание : проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» об уменьшении денег в пути (счет 57).

Сумма : сумма поступления денежных средств

Дата проводки : дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Инкассация .

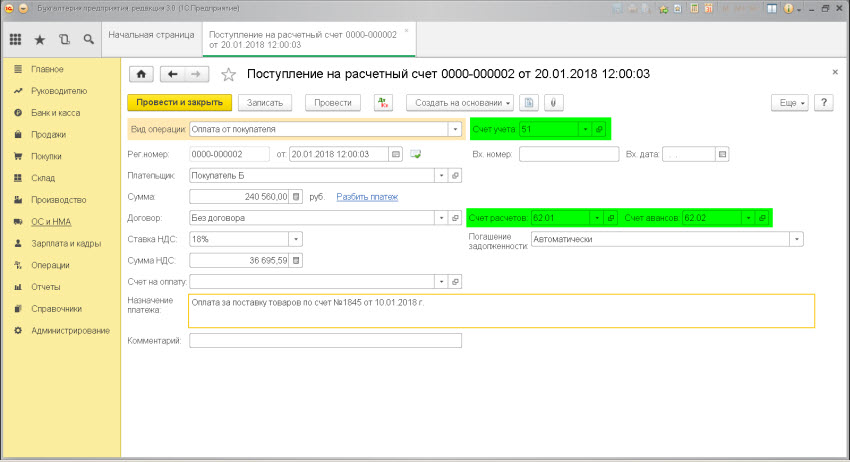

ОПЛАТА ОТ ПОКУПАТЕЛЯ

Проводка: Д.51 «Расчетный счет» — К. 62 «Расчеты с покупателями и заказчиками»

Описание : проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении задолженности перед покупателем (счет 62).

Сумма : сумма поступления денежных средств

Дата проводки : дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Оплата от покупателя.

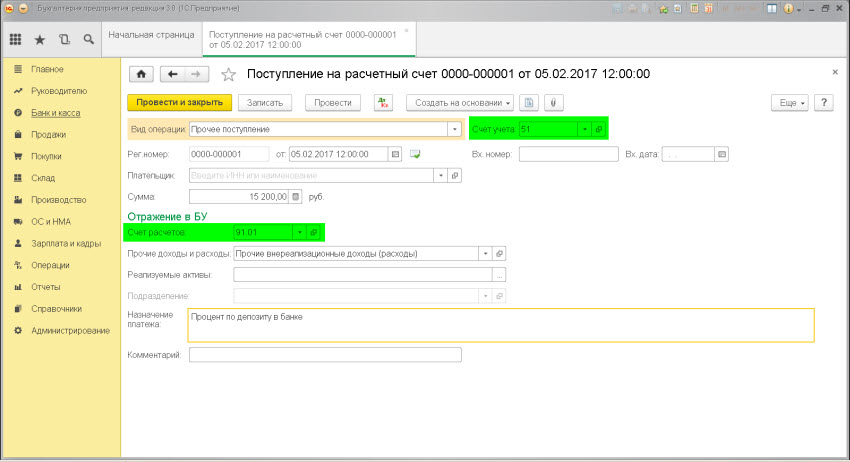

ДОХОД от процента по депозиту в банке

Проводка: Д. 51 «Расчетные счета» — К.91 «Прочие доходы и расходы»

Описание : проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма : сумма поступления.

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Прочие поступление.

.

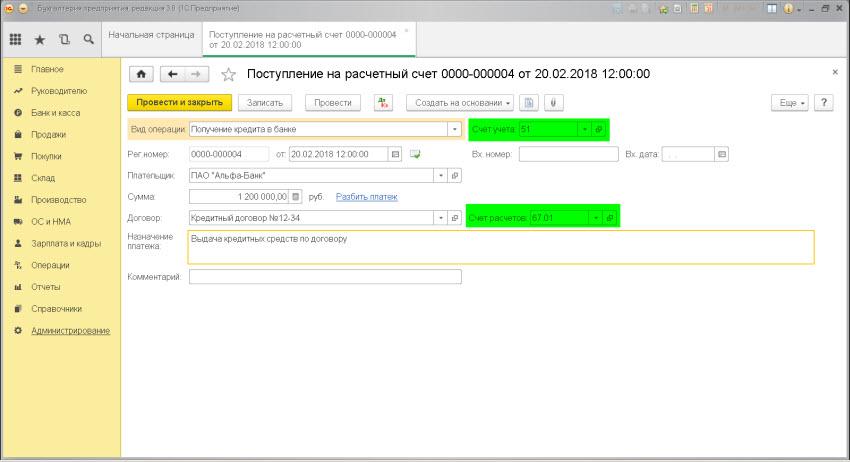

ПОЛУЧЕНИЕ КРЕДИТА (например банковского кредита)

Проводка: Д.51 «Расчетный счет» — К. 67 «Расчеты по долгосрочным кредитам и займам»

Описание : проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении долга перед кредитором (счет 67).

Сумма : сумма поступления денежных средств

Дата проводки : дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет»- вид операции.Получение кредита в банке .

ПРИХОД при продаже финансовых вложений (например векселей)

Проводка: Д.51 «Расчетный счет» — К. 58 «Финансовые вложения»

ВОЗВРАТ оплаты от поставщика

Проводка: Д.51 «Расчетный счет» — К. 60 «Расчеты с поставщиками материалов, товаров, услуг»

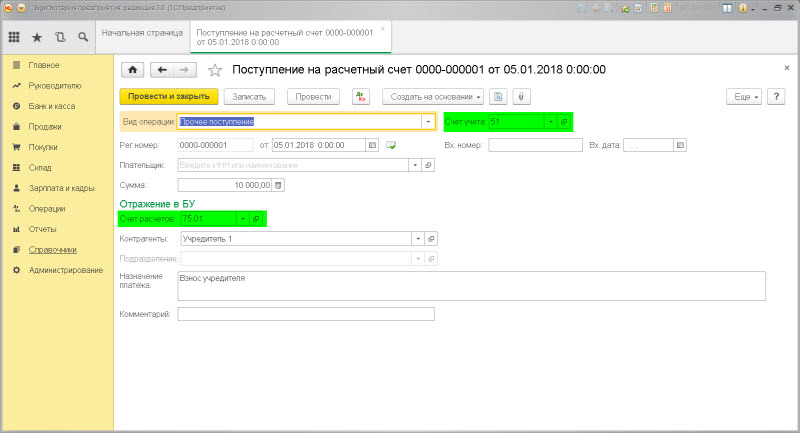

ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ

Проводка: Д.51 «Расчетный счет» — К. 75 «Расчеты c учредителями»

Описание : проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о погашении задолженности учредителя по оплате взноса на сумму оплаты (счет 75).

Сумма : сумма поступления денежных средств

Дата проводки : дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Прочее поступление.

ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ

Проводка: Д.51 «Расчетный счет» — К. 76 «Расчеты с разными дебиторами и кредиторами»

Расход+документы 1С 8.3

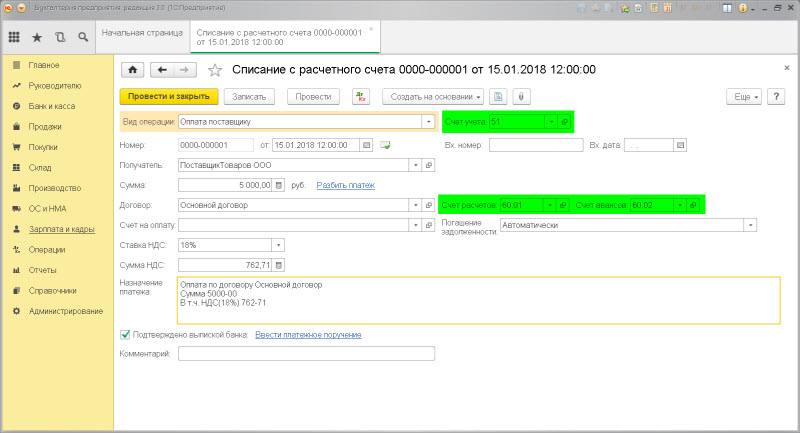

ОПЛАТА поставщику

Описание : проводкой мы зафиксировали «информацию» об уменьшении долга перед поставщиком (счет 60) и проводкой мы зафиксировали «информацию» о расходовании денежных средств со счета (счет 51).

Сумма : сумма в док.»Выписка по счету» .

Дата проводки: дата расходования денежных средств.

Документ 1С 8.3 : док.»Списание с расчетного счета» — вид операции.Оплата поставщику.

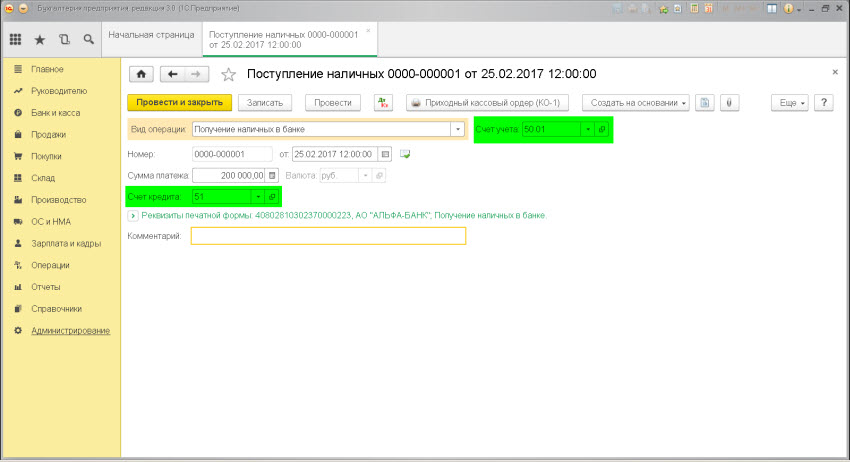

ВЫДАЧА ДЕНЕГ ИЗ БАНКА В КАССУ (например на выдачу ЗП)

Проводка: Д.50 «Касса» — К. 51 «Расчетный счет»

Описание : проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» об уменьшении безналичных денежных средств (счет 51).

Сумма : сумма поступления денежных средств

Дата проводки : дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление наличных» — вид операции.Поступление наличных в банке .

ВОЗВРАТ денежных средств покупателям и заказчикам

Проводка: Д.62 «Расчеты с покупателями и заказчиками» — К. 51 «Расчетный счет»

ВОЗВРАТ кредитов и займов

Проводка: Д.66 «Расчеты по кредитам и займам» — К. 51 «Расчетный счет»

УПЛАТА налогов: НДФЛ, НДС, «Налога на прибыль», и т.д

Проводка: Д.68.01 «НДФЛ» — К. 51 «Расчетный счет»

Проводка: Д.68.02 «Налог на добавленную стоимость» — К. 51 «Расчетный счет»

Проводка: Д.68.04 «Налог на прибыль» — К. 51 «Расчетный счет»

Проводка: Д.68.07 «Транспортный налог» — К. 51 «Расчетный счет»

Проводка: Д.68.08 «Налог на имущество» — К. 51 «Расчетный счет»

УПЛАТА социальных взносов

Проводка: Д.69.01 «Расчеты по социальному страхованию» — К. 51 «Расчетный счет»

Проводка: Д.69.02 «Расчеты по пенсионному обеспечению» — К. 51 «Расчетный счет»

Проводка: Д.69.03 «Расчеты по медицинскому страхованию» — К. 51 «Расчетный счет»

Выплата заработной платы

Проводка: Д.70 «Расчеты по персоналом по оплате труда» — К. 51 «Расчетный счет»

Выплата учредителям

Проводка: Д.75 «Расчеты с учредителями» — К. 51 «Расчетный счет»

Выплаты прочим дебиторам и кредиторам

Проводка: Д.76 «Расчеты с разными дебиторами и кредиторами» — К. 51 «Расчетный счет»

Дт 60.01 кт 60.02 что означает. Учет расчетов с поставщиками

Корреспонденция счетов (типовые проводки) по расчетам с поставщиками

По дебету счета 60 отражаются суммы исполненных обязательств за ТМЦ, выполненные работы и потребленные услуги:

1) Д 60 К 50, 51, 52, 55 – погашение обязательств по расчетам с поставщиками денежными средствами, авансы выданные;

2) Д 60 К 62 –произведен взаимозачет по товарообменным операциям;

3) Д 60 К 66 –получен коммерческий кредит посредством поставки продукции (работ, услуг)с оплатой в рассрочку;

4) Д 60 К 66, 67 –приобретенные МПЗ, выполненные работы, оказанные услуги оплачены средствами кредита (без зачисления денег на р/с);

5) Д 60 К 76-2 –на уменьшение задолженности перед поставщиками и подрядчиками отнесена сумма претензии, выявленной при приемке продукции (работ, услуг);

6) Д 60 К 91 – отражены суммы, не взысканные поставщиком или подрядчиком по истечении срока исковой давности (списание КЗ по истечении срока исковой давности); списание задолженности в результате чрезвычайных обстоятельств.

По кредиту счета 60:

1) Д 07, 08, 10, 11, 15, 19, 41 К 60 –задолженность организации перед поставщиками за приобретенные оборудование к установке, основные средства, другие внеоборотные активы, материальные ценности, поступившие в организацию;

2) Д 10, 41 К 60 — задолженность организации перед поставщиками и подрядчиками за ТМЦ, работы и услуги, расчетные документы по которым не поступили, а также за выявленные излишки ТМЦ в процессе их приемки;

3) Д 20, 23, 25, 26, 29, 44 К 60 – задолженность организации согласно расчетным документам поставщиков и подрядчиков за принятые работы и услуги, стоимость которых включается в состав расходов по обычным видам деятельности;

4) Д 50, 51, 52, 55 К 60 – возврат ранее уплаченных поставщикам и подрядчикам сумм по расчетным документам и выданных авансов в случае недопоставки продукции;

5) Д 76.2 «Расчеты по претензиям» К 60 –расчеты по претензиям с поставщиками, подрядчиками, транспортными организациями, возникшие из-за несоответствия качества материальных ценностей установленным стандартам или условиям договоров, из-за арифметических ошибок, несоответствия цен и тарифов в расчетных документах величинам, установленным договорами (предъявление претензии в суммах, превышающих сумму поставки по договору);

6) Д 91 К 60 – отражение стоимости работ и услуг сторонних организаций, выполненных или оказанных в связи с реализацией и прочим выбытием ОС и иных активов организации; акцептованы счета подрядчиков за работы по ликвидации последствий чрезвычайных обстоятельств;

7) Д 94 К 60 – отражение выявленной недостачи поставленной продукции или товаров в пределах установленных договором величин;

Д 97 К 60 – отражение стоимости работ и услуг, используемых при осуществлении РБП (арендная плата, подписка на периодические издания и т.п.).

Счет 60 – активный или пассивный?

Финансовый анализ счета 60 позволяет увидеть, что это активно-пассивный счет. Таким образом, остаток на начало/конец периода может формироваться как по кредиту, так и по дебету. Дебетовое начальное сальдо показывает совокупный размер долга (обязательств) поставщиков/подрядчиков перед организацией. Кредитовое начальное сальдо означает величину долга организации перед контрагентами. Дебет 60 счета показывает, сколько денег за интересуемый промежуток времени перечислено по договорам поставки/подряда/работ, включая суммы предоплаты. Соответственно, кредит 60 счета показывает, на какой объем приобретено ТМЦ, работ или услуг. Аналогичным образом формируются и конечные остатки.

Обратите внимание! При отражении сведений на сч. 60 «Расчеты с поставщиками» применяется метод начисления, то есть все хозяйственные операции проводятся независимо от факта оплаты – по поступлению ценностей, работ или услуг.

Проводки, применимые для счёта 60

Для счёта 60 проводки составляются в корреспонденции со счетами, полный список которых указан в приказе Минфина РФ от 31.10.2000 № 94н.

Если поставщик работает на ОСНО, то НДС включается в стоимость товаров (работ, услуг). Зачастую один и тот же контрагент может выступать как поставщик по одному договору и как покупатель по другому. В таких случаях при расчётах удобно использовать взаимозачёт.

Приведём примеры некоторых проводок.

Рассмотрим стандартную схему использования счета 60.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

ООО «Ревизор» (магазин мебели) 08.04.20ХХ перечислило аванс в счет поставки стульев ООО «Шинель» в размере 150 000 руб. Уже 09.04.20ХХ поступили товары в полном объеме на сумму 200 000 руб., в том числе НДС 33 333 руб. 33 коп. В тот же день был произведен окончательный расчет за поставку в размере 50 000 руб.

Проводки, которые были сделаны бухгалтером ООО «Ревизор»:

- 04.20ХХ: Дт 60.02 Кт 51 — 150 000 руб. — получен аванс от поставщика.

- 04.20ХХ:

- Дт 41 Кт 60.01 — 166 666 руб. 67 коп. — оприходованы товары по накладной.

- Дт Кт 60.01 — 33 333 руб. 33 коп. — учтен НДС с поставки.

- Дт 60.01 Кт 60.02 — 150 000 руб. — зачтен аванс в счет оплаты поставки.

- Дт 60.01 Кт 51 — 50 000 руб. — произведена оплата за поставку (остаток).

Остановим внимание на проводках, связанных с неотфактурованными поставками. Неотфактурованная поставка — поставка материальных ценностей, не обеспеченная документами, из которых можно сделать вывод об их стоимости. Для таких поставок используется субсчёт «Неотфактурованная поставка» счёта 60.При поступлении документов делают следующие проводки.

Более обширный и актуальный материал о неотфактурованных поставках подготовили эксперты «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Что отражает кредит счета 60

Обороты по кредиту — это стоимость полученных от контрагента поставок. Если отгрузка идет в зачет сделанного ранее аванса, ее проводят по субсчету 60.02. Если оплаты пока не было, поставку проводят по субсчету 60.01.

Когда продавец находится на общей системе налогообложения и платит НДС, по кредиту счета 60 отражается также входной налог на добавленную стоимость.

СПРАВКА. Кредитовое сальдо по счету 60 означает, что контрагент отгрузил продукцию (оказал услугу, выполнил работу), но компания с ним еще не рассчиталась. В итоге за организацией числится задолженность перед поставщиком.

Проводки по счету «60.02»

По дебету

ДебетКредитСодержаниеДокумент60.02000Ввод начальных остатков: расчеты по авансам выданным поставщикам и подрядчикам в руб.Ввод остатков60.0250.01Расход наличных денежных средств из кассы организации в счет выдачи авансов (предоплат) поставщику по договору в руб.Выдача наличных60.0250.02Расход наличных денежных средств из операционной кассы в счет выдачи авансов (предоплат) поставщику по договору в руб.Выдача наличных60.0251Перечисление денежных средств с расчетного счета организации в счет перечисления авансов (предоплат) поставщику по договору в руб.Списание с расчетного счета60.0255.01Перечисление денежных средств со специального счета организации (аккредитив) в счет перечисления авансов (предоплат) поставщику по договору в руб.Списание с расчетного счета60.0255.04Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет перечисления авансов (предоплат) поставщику по договору в руб.Списание с расчетного счета

По кредиту

ДебетКредитСодержаниеДокумент50.0160.02Возврат наличных денежных средств в кассу организации от поставщика в счет ранее полученных им авансов (предоплат) по договору в руб.Поступление наличных50.0260.02Возврат наличных денежных средств в операционную кассу от поставщика в счет возврата ранее полученных ими авансов (предоплат) по договору в руб.Поступление наличных5160.02Возврат денежных средств на расчетный счет организации от поставщика в счет ранее полученных ими авансов (предоплат) по договору в руб.Поступление на расчетный счет

Описание счета 60

Счет 60 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

ВАЖНО! Сальдо нужно отражать развернуто, так как дебетовое сальдо счета 60 — это выплаченная предоплата, а кредитовое — задолженность перед поставщиком за полученные, но не оплаченные материальные ценности, работы, услуги.

Аналитический учет по этому счету удобно вести как в разрезе субсчетов, так и по каждому поставщику. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, по субсчетам счета, а при необходимости всегда можно сформировать ОСВ отдельно по каждому поставщику. Последний отчет может служить основой для составления акта сверки расчетов с контрагентом.

Что такое 60 счет в бухгалтерии

Согласно плану счетов (утв. приказом Минфина от 31.10.2000 № 94н), счет 60 называется «Расчеты с поставщиками и подрядчиками». На нем отражают все операции, связанные с приобретением и оплатой товарно-материальных ценностей, работ, услуг. Вот несколько частных случаев:

- потребление электроэнергии, газа, воды и т.д.;

- выявление излишков ТМЦ при их приемке;

- приобретение услуг доставки, связи;

- неотфактурованные поставки (по которым документы от продавцов не поступили).

Счет 60 является активно-пассивным. Остаток на нем может быть как дебетовым, так и кредитовым. Увеличение и уменьшение средств может быть показано или по дебету, или по кредиту (подробнее см.: «План счетов бухгалтерского учета в 2021 году»).

Аналитический учет обычно организован в разрезе поставщиков, подрядчиков и счетов, выставленных контрагентами. Иногда, в зависимости от специфики компании, аналитику ведут в разрезе договоров, товаров и проч. Главное, чтобы был доступ к сведениям о просроченных долгах перед продавцами, а также о долгах, срок погашения которых еще не наступил.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Оборотно-сальдовая ведомость

Такая ведомость составляется в виде таблицы, в которой прописываются остатки на начало периода и на конец, а также обороты, произошедшие за это время, либо по счету, либо субсчетам, показываются сальдо в развернутом виде, валютные суммы и субконто.

Карточка счета – это подробный отчет, производящийся с подробной детализацией, включая проводки.

Провести автоматизированный анализ по взаимным расчетам и движению документов между фирмой и поставщиками можно при помощи программы 1С Бухгалтерия предприятия. Выбрав опцию «Карточка счета и Обратно-сальдовая ведомость» в пункте стандартные отчеты по счету 60, бухгалтер получит подробную информацию о каждом контрагенте в отдельности и по всех в целом.

Корректно это сделать так:

- Субсчет 60.01 – нужен для отображения сведений о расчетах с предприятиями-поставщиками.

- Субсчет 60.02 – необходим для фиксации выданных авансовых платежей.

Например, если при расчете бюджета выясняется, что оплата контрагенту была произведена на основании предъявленной счет-фактуры, то средства будут отображены на субсчете 60.01. Если расчет производился при помощи предоплаты, то по субсчету 60.02.

При ОСВ сальдо, которое принадлежит 60.01, прописывается в кредите, а 60.02 – в дебете.

Если сальдо по счету 60 висит остаток с минусом, то это означает, что отчет составлен неверно. Если минусовое сальдо отображено на 60.01, то это значит, оно было не правильно записано не на счете 60.02.

Например: ООО «Воробей» делает предоплату за товары в размере 28000 рублей. В установленный срок груз был поставлен на предприятие.

Дт 60 и Кт 60, 50, 51, 76, 62 в бухучете (нюансы)

В соответствии с приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — план счетов) сч. 60 «Расчеты с поставщиками и подрядчиками» применяется для бухгалтерской записи операций по следующим хозяйственным взаимоотношениям с поставщиками:

- приобретение ТМЦ;

- принятие выполненных работ;

- потребление оказанных услуг;

- неотфактурованные поставки.

- прочие операции, которые отражаются на счете 60 и предусмотрены планом счетов.

При этом для детализации и корректности отражения информации по операциям используются субсчета к счету 60. Важным моментом при открытии субсчетов является необходимость их закрепления в рабочем плане счетов компании, который утверждается учетной политикой.

Рассмотрим примеры возможных субсчетов к счету 60:

- 60.01 — расчеты с поставщиками и подрядчиками;

- 60.02 — расчеты по авансам выданным;

- 60.03 — расчеты по векселям выданным;

- 60.04 — расчеты по неотфактурованным поставкам.

Допускается открытие и прочих субсчетов, регламентированных рабочим планом счетов компании.

В корреспонденции с какими счетами применимы дебет 60 и кредит 60?

В соответствии с планом счетов сч. 60 активно-пассивный, поэтому и его дебет, и его кредит могут использоваться для бухгалтерских записей. Дебет данного счета часто используется в корреспонденции со счетами: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Спецсчета в банках», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и проч. (согласно инструкции к плану счетов).

Кредит сч. 60 зачастую находится в паре с такими счетами: 08 «Вложение во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение матценностей», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 41 «Товары» и проч.

Кроме того, для счета 60 также возможна проводка Дт 60 Кт 60, применение которой обусловлено отражением операций с использованием разных субсчетов, открываемых к счету 60.

Что означает запись «Дебет 60 Кредит 60»?

Проводка Дт 60 Кт 60 означает погашение обязательств:

- по оплате за счет ранее уплаченного аванса (Дт 60.01 Кт 60.02);

- векселям (Дт 60.01 Кт 60.03);

- прочим обязательствам, возникающим на счете 60.

Применение субсчетов помогает более подробно отразить детали хозяйственной операции, чем использование записи Дт 60 Кт 60. Поясним на примерах.

ООО «Цветок» заключило договор на приобретение продукции у ООО «Тюльпан» на сумму 150 000 руб. (в т. ч. НДС 25 000 руб.). Договором была предусмотрена 100% предоплата. 4 апреля «Цветок» перечислил 150 000 руб. в адрес «Тюльпана», а 25 апреля продукция была получена и оприходована.

ООО «Цветок» отразило в учете следующие проводки:

1-й вариант (без использования субсчетов)

- Дт 60 Кт 51— перечислена предоплата 150 000 руб.

- Дт 10 Кт 60 — учтена продукция стоимостью 125 000 руб.

- Дт 19 Кт 60 — выделен НДС в сумме 25 000 руб. (зафиксированный в счете-фактуре).

- Дт 60 Кт 60— зачтен в оплату задолженности за продукцию аванс, выданный в сумме 150 000 руб.

- Дт 68 Кт 19 — принят НДС к вычету 25 000 руб.

Как можно увидеть, отражение проводок без субсчетов доставляет определенные неудобства при дальнейшем анализе счетов.

2-й вариант (с применением субсчетов)

- Дт 60.02 Кт 51 — перечислен авансовый платеж 150 000 руб.

- Дт 10 Кт 60.01 — продукция принята к учету в сумме 125 000 руб.

- Дт 19 Кт 60.01 — выделен НДС в сумме 25 000 руб.

- Дт 60.01 Кт 60.02 — погашена задолженность за продукцию уплаченным авансом в сумме 150 000 руб.

- Дт 68 Кт 19 — НДС взят к вычету в сумме 25 000 руб.

Если расчеты по договору ведутся через кассу, проводка Дт 60 Кт 51 меняется на запись Дебет 60 Кредит 50. Однако в этом случае необходимо помнить о соблюдении лимита расчета наличными (100 тыс. руб.), если сторонами договора являются юрлица (или организация и ИП).

В какой ситуации применима проводка Дебет 60 Кредит 62?

Проводка Дебет 60 Кредит 62 отражает погашение взаимных требований перед контрагентами — поставщиком и покупателем.

ООО «Маг» подписало контракт на покупку товаров у ООО «Оптовик» на сумму 150 000 руб. (в т. ч. НДС 25 000 руб.). 14 марта «Маг» оплатил стоимость товара (150 000 руб.) и 17 марта принял на учет товар на указанную сумму. 30 марта «Маг» осуществил возврат товара в полном объеме по причине отсутствия на него спроса.

ООО «Маг» сделало следующие бухгалтерские записи:

Дт 60 Кт 51 — отражена предоплата за товар 150 000 руб.

Дт 41 Кт 60 — учтена стоимость товара 125 000 руб.

Дт 19 Кт 60 — отражен входной НДС 25 000 руб.

Дт 68 Кт 19 — НДС принят к вычету в сумме 25 000 руб.

Дт 62 Кт 90 — возврат товара 150 000 руб.

Дт 90 Кт 68 — начислен НДС 25 000 руб.

Дт 90 Кт 41 — списана себестоимость товара 125 000 руб.

Дт 60 Кт 62 — проведен взаимозачет обязательств на сумму 150 000 руб.

Дт 51 Кт 62 — осуществлен возврат аванса 150 000 руб.

На практике также возможна ситуация зачета взаимных требований, если стороны не осуществляли денежных расчетов. В этом случае в нашем примере вместо проводок Дт 60 Кт 51 и Дт 51 Кт 62 появится следующая запись:

Дт 60 Кт 62 — проведен взаимозачет обязательств на сумму 150 000 руб.

ВАЖНО! Налоговики рассматривают возврат качественного товара как обратную реализацию (письмо Минфина от 18.02.2013 № 03-03-06/1/4213).

Когда можно произвести взаимозачет и как правильно его оформить, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Пример на проводку Дт 60 Кт 76

Разберем еще одну ситуацию.

Возьмем условия из примера 2, но условимся, что товар от поставщика был получен не в полном объеме. При приемке товара ООО «Маг» выявило недостачу в сумме 24 000 руб. (в т. ч. НДС 4 000 руб.) и выставило поставщику претензию.

Дт 60 Кт 76 — выставлена претензия по недостаче товара 24 000 руб.

Дт 41 Кт 60 — отражена стоимость принятого товара 101 000 руб.

Дт 19 Кт 60 — отражен входной НДС 16 833,33 руб.

Дт 51 Кт 76 — получен от поставщика возврат оплаты за недопоставленный товар на сумму 24 000 руб.

Итоги

Счет 60 присутствует практически в каждой проводке хозяйствующего субъекта, формируя операции по приобретенным товарам, работам или услугам. Проводка Дт 60 Кт 60 позволяет отразить довольно часто встречающуюся на практике хозяйственную операцию — погашение задолженности за товар с помощью перечисленного поставщику аванса.

Cчет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете: для чего предназначен, характеристика, проводки

Хозяйствующие субъекты вступают во взаимоотношения с другими партнерами, при этом каждая сторона выполняет для второй определенные действия или передает определенные материальные ценности. Если компания получает от другой фирмы товар, работы, услуги, то последняя для нее является поставщиком или подрядчиком. Для учета взаимоотношений с ней используется счет 60 в бухгалтерском учете.

Для чего предназначен счет 60 в бухгалтерском учете

Действующим Планом счетов бухгалтерского учета установлено, что расчеты с поставщиками и подрядчиками надо вести используя счет 60.

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению.

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность.

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

- Авансы выданные – здесь показываются сведения по расчетам, когда компания осуществляет предварительное перечисление по заключенным договорам.

- Срочные — показываются расчеты с поставщиками, по отгрузке ТМЦ которых срок оплаты еще не подошел.

- Расчеты по векселям выданным — используется если оплата за поставленные товары осуществляется с помощью векселей.

- Расчеты по неотфактурованным поставкам — показывается поступление товара от поставщика без оформленных на поставку документов.

- Расчеты по документам, оплата по которым просрочена — очень важно вести учет просроченной кредиторской задолженности. Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

- Расчеты с поставщиками и подрядчиками в валюте;

- Расчеты по авансам выданным в валюте.

Каждая компания при учете особенностей своей деятельности может открывать и другие субсчета к счету 60 (коммерческий кредит и т.д.)

Внимание! Внутри этих субсчетов аналитический учет может вестись по каждому поставщику отдельно. Открываться субсчета могут и в разрезе заключенных с поставщиком договоров.

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Оборотно-сальдовая ведомость по счету 60

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке.