Счет 91. Прочие доходы и расходы

Больше материалов по теме «Бухгалтерские счета» вы можете получить в системе КонсультантПлюс .

На счете 91 «Прочие доходы и расходы» учитывается вся прибыль и все затраты, полученные и понесенные в результате дополнительной деятельности предприятия. Рассмотрим основные моменты, связанные с использованием счета 91 в бухгалтерском учете.

Что такое прочие доходы?

Третья глава ПБУ 9/99 дает четкое представление о том, что именно входит в понятие «прочие поступления», а последний пункт содержит сведения именно о «прочих доходах». Чаще всего к данному виду прибыли относится:

- доход от реализации основных средств предприятия;

- процент, полученный по выданным кредитам;

- денежные поступления, полученные безвозмездно, например, в виде спонсорской помощи;

- разница в курсе валют и т.д.

Что такое прочие расходы?

Понятие «прочие расходы» прописано в той же главе ПБУ, но в разделе 10/99. Здесь приведен незакрытый список расходов – это означает, что бухгалтер может отнести к прочим тратам все, что посчитает нужным. Однако сделать это можно, если нет противоречий действующему законодательству и учетной политике предприятия.

Чаще всего к данному виду расходов относят:

- потери от продажи собственных средств;

- траты, связанные с банковским счетом предприятия;

- фонд по сомнительным долгам, формирование которого вменено в обязанности каждой организации, независимо от размеров;

- различные штрафы, налагаемые на компанию.

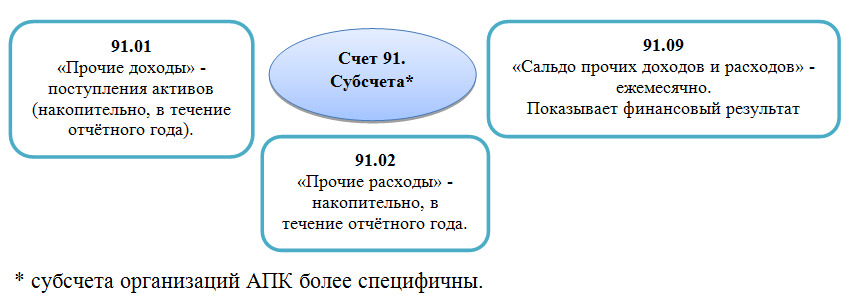

Субсчета к счету 91

Чтобы грамотно провести аналитический учет, к счету 91 могут быть открыты дополнительные субсчета:

- 91.1. Наименование субсчета – прочие доходы. Такую прибыль предприятие получает не от основного направления, а от дополнительной деятельности.

- 91.2. Наименование субсчета – прочие расходы. В этом случае учитываются все дополнительные траты, которые никак не связаны с главным направлением деятельности предприятия.

- 91.9. Наименование субсчета – сальдо прочих доходов/расходов. Это разница между прибылью и расходами по основному счету 91. Эту сумму списывают в счет 99. Процедуру выполняют каждый месяц.

Перечисленные субсчета в некоторых программах бухгалтерского учета имеют обозначение 91.01, 91.02 и 91.09 соответственно.

Отражение прочей прибыли и трат в отчетах

Прочую прибыль и траты нужно также отображать в отчетах, как доходы и расходы от основной деятельности предприятия. Их указывают:

- В отчетах по бухгалтерии. Иная прибыль обозначается по строке 2340 ОФР. Что касается прочих трат, то они указываются по строке 2350 ОФР. Их отображают и в балансе. Прибыль и траты включают в дебиторскую или кредитную задолженность, если в конце срока формирования отчетов такая образовалась.

- В отчетах по налогам. В этом случае нужно ориентироваться на строку 100 приложения 1 к листу 02. Здесь указывают прочую прибыль. Ориентируются также на строку 200 приложения 2 к листу 02. Здесь показывают прочие траты.

Зачастую цифры, приведенные в бухгалтерской отчетности, отличаются от данных из налоговой декларации. Это связано с начислением процентов. В отчетах по бухгалтерии они указываются отдельно, а в документах в налоговую инспекцию их включают в общую сумму.

Помимо этого, расхождение появляется, если был уплачен налог на имущество и бухгалтер включил его в строку прочих трат. В отчете налоговой инспекции этот платеж входит в число косвенных расходов.

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью. .

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету. Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли. Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Счет 91 в бухгалтерском учете: Прочие доходы и расходы

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Проводки по 91 счету «Прочие доходы и расходы»

Корреспонденция и основные проводки по 91 счету приведены в таблице:

Получите понятные самоучители по 1С бесплатно:

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Допустим, ООО «Лето», с основной деятельностью в сфере производства кондитерских изделий, получает доход от сдачи в аренду помещения в одном из производственных зданий. Арендатор «Василек» оплачивает ежемесячно 50 000руб., согласно заключенному договору. Оплата за аренду поступила на р/счет в сумме 50 000руб.

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2016 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

Предположим, в ООО «Лето» были реализованы прочие материалы, не используемые в производстве кондитерских изделий. При этом:

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

Допустим, ООО «Лето» заключило договор с банком на оказание услуг. По итогам месяца (отчетного периода) банк оказал следующие услуги:

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Счет 91 бухгалтерского учета

Итог работы бизнеса — прибыль или убыток. Компании тратят и получают деньги не только в своей основной деятельности: есть другие источники поступлений и направления платежей. Например, производитель может зарабатывать на продаже остатков сырья, торговая компания — сдавать в аренду склады. А в числе расходов почти каждого бизнеса есть обслуживание расчетного счета. Все это — прочие доходы и расходы.

Больше примеров в таблице:

- сдача станков в аренду;

- предоставление прав на объекты ИС;

- доходы по акциям, облигациям и пр.;

- продажа и прочее списание активов;

- штрафы, пени неустойки от контрагентов;

- безвозмездное получение активов;

- компенсация полученных убытков;

- выявленная прибыль прошлых лет;

- кредиторка с истекшим сроком исковой давности;

- положительные курсовые разницы.

- передача активов, прав на объекты ИС;

- списание оборудования, зданий и иных активов;

- проценты по кредитам и займам;

- услуги кредитных организаций;

- санкции за неисполнение договоров;

- содержание и обслуживание оборудования для производства;

- убытки прочих лет;

- оплата причиненных убытков;

- формирование резервов под обесценение вложений, сомнительные долги, матценности;

- безнадежная дебиторка;

- отрицательные курсовые разницы.

Важно, что в список не попадают поступления и затраты, которые стали чрезвычайными.

Учет по счету регулируют ПБУ 9/99 и ПБУ 10/99. Согласно им на счете отражаются доходы и расходы двух видов:

- операционные — связаны с хоздеятельностью, но не являются ее целью;

- внереализационные — следуют из хоздеятельности.

Счет 91 — активный или пассивный

Счет 91 относится к категории смешанных, или активно-пассивных. На нем одновременно учитываются и активы, и пассивы. А его сальдо переменчиво — оно может быть только по дебету или только по кредиту.

По кредиту 91 счета в течение месяца отражают доход от прочих источников, а по дебету — прочие расходы. В конце месяца обороты по дебету и кредиту сопоставляют, из большего вычитают меньший и получают результат. Если сальдо оказалось кредитовым, доходы превысили расходы, и у компании сформировалась прибыль по прочей деятельности. Если наоборот — убыток.

На конец каждого месяца сальдо на счете оставаться не должно. Оно списывается на счет «Прибыли и убытки».

Аналитический учет

У аналитического учета по 91 счету две задачи:

Дать возможность определить финансовый результат по каждой операции;

Разделить доходы и расходы на операционные и внереализационные, чтобы упростить составление отчета о финрезультатах.

План счетов предусматривает три субсчета к бухгалтерскому счету 91:

- 91-1 — прочие доходы;

- 91-2 — прочие расходы;

- 91-9 — сальдо.

Дт 62 Кт 91.01 — 21 000 рублей — получен платеж от арендатора.

Дт 91.02 Кт 68 — 3 500 рублей — начислен налог с арендного платежа.

Дт 91.02 Кт 02 — 3 000 рублей — начислена амортизация станка.

Дт 51 Кт 62 — 21 000 рублей — деньги поступили на счет.

Но трех субсчетов мало, чтобы эффективно управлять организацией и с удобством составлять бухотчетность. Нужна более детальная информация о группах и видах доходов и расходов.

Второй вариант — открывать субсчета внутри следующих групп:

- 91-1 — операционные доходы;

- 91-2 — операционные расходы;

- 91-3 — внереализационные доходы;

- 91-4 — внереализационные расходы;

- 91-9 — сальдо.

К каждой из групп можно открыть дополнительные субсчета, чтобы увязать показатели отчета о финрезультатах с субсчетами. Например, среди операционных доходов выделить проценты, доходы от участия в других компаниях и прочие поступления.

Корреспонденция счета 91 с другими бухгалтерскими счетами

Источником прочих доходов и расходов может стать практически любая деятельность организации, поэтому количество корреспондирующих счетов почти равно количеству счетов в плане. Мы собрали все номера в таблице.

| Только по дебету | Только по кредиту |

| 01 02 03 04 07 08 10 11 14 15 16 19 20 21 23 28 29 58 59 60 63 66 67 68 69 70 71 73 76 79 81 94 98 99 | 07 08 10 11 14 15 20 21 23 28 29 41 43 45 50 51 52 55 57 58 59 60 63 66 67 62 71 73 75 76 79 81 96 98 99 |

Стандартные операции с 91 счетом

Операции по 91 счету связаны с доходами и расходами. Поступления отражаются по кредиту счета. Рассмотрим типовые операции:

| Проводка | Суть операции |

| Дт 41 Кт 91-1 | В ходе инвентаризации найдены неучтенные товары. |

| Дт 63 Кт 91-1 | Списаны остатки резерва по сомнительным долгам. |

| Дт 51 Кт 91-1 | Получена арендная плата за предоставленное во временное пользование основное средство. |

| Дт 51 Кт 91-1 | Получены проценты по выданному займу. |

| Дт 60 Кт 91-1 | Отражена сумма кредиторки, по которой истек срок исковой давности. |

| Дт 62 Кт 91-1 | Получен доход от продажи основного средства. |

| Дт 98 Кт 91-1 | Активы получены безвозмездно. |

| Дт 99 Кт 91 | Списание сальдо. |

Бухгалтерские проводки, связанные с прочими расходами:

| Проводка | Суть операции |

| Дт 91-2 Кт 01 | Списана остаточная стоимость выбывшего основного средства. |

| Дт 91-2 Кт 02 | Начислена амортизация по сданным в аренду основным средства. |

| Дт 91-2 Кт 10 | Списана фактическая себестоимость подаренных другой компании материалов. |

| Дт 91-2 Кт 14 | Создан резерв под снижение стоимости МЦ. |

| Дт 91-2 Кт 60 | Списание дебиторки, нереальной к взысканию. |

| Дт 91-2 Кт 66 | Уплачены проценты по кредиту. |

| Дт 91-2 Кт 51 | Признана к уплате неустойка по договору. |

| Дт 91-2 Кт 94 | Отражена недостача сверх норм, виновников нет. |

Контур.Бухгалтерия поможет вести бухгалтерский учет. Сервис определяет доходы и расходы в соответствии с Налоговым кодексом РФ и учитывает, в какой момент их признать. Ведите учет, платите зарплату и сдавайте отчетность через интернет. Все, кто регистрируется в Бухгалтерии первый раз, получают пробный период на 14 дней.

Счет 91 Прочие доходы и расходы: типовые проводки

Счет 91 «Прочие доходы и расходы» используется для отражения доходов и расходов, не связанных с обычной деятельностью организации. 91 счет так же используется для чрезвычайных доходов и расходов.

Счет 91 «Прочие доходы и расходы»

Для учета прочих доходов открывается к счету 91 субсчет 91-1 «Прочие доходы». Поступление доходов отражается по кредиту этого субсчета.

Для учета прочих расходов открывется к счету 91 субсчет 91-2 «Прочие расходы». Расходы отражают по дебету этого субсчета.

Каждый месяц разницу между суммой доходов и суммой расходов, отраженных на субсчетах 91-1 и 91-2, отражают по дебету субсчета 91-9 «Сальдо прочих доходов и расходов».

Сальдо прочих доходов и расходов по итогам месяца

Сальдо доходов и расходов по счету 91 определяется по формуле:

| Сумма прочих доходов (кредитовый оборот за отчетный месяц по субсчету 61-1) | — | Сумма выручки от продаж (кредитовый оборот за отчетный месяц по субсчету 61-2) | = | Сальдо прочих доходов и расходов |

Сальдо прочих доходов и расходов показывает финансовый результат от прочих видов деятельности вашей организации – прибыль или убыток.

Прибыль отражается заключительными оборотами месяца по дебету субсчета 91-9 и кредиту счета 99 «Прибыли и убытки»:

Дебет 91-9 Кредит 99 – отражена прибыль от прочих видов деятельности.

Убыток отражают заключительными оборотами месяца по кредиту субсчета 91-9 и дебету счета 99 «Прибыли и убытки»:

Дебет 99 Кредит 91-9 – отражен убыток от прочих видов деятельности.

Счет 91 на конец каждого месяца иметь сальдо не должен. Однако субсчета 91-1 и 91-2 в течение года сальдо иметь могут.

Субсчет 91-1 в течение года может иметь только кредитовое сальдо, а субсчет 90-2 – только дебетовое. Субсчет 91-9 может иметь как дебетовое сальдо (прибыль), так и кредитовое (убыток).

Закрытие субсчетов к счету 91 по итогам года

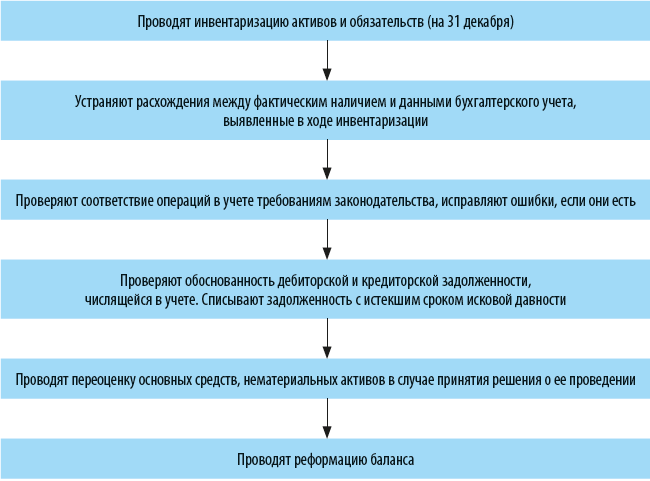

31 декабря (сальдо прочих доходов и расходов за декабрь определяется внутренними записями по субсчетам счета 91) все субсчета, открытые к счету 91, должны быть закрыты.

Кредитовое сальдо субсчета 91-1 закрывается проводкой:

Дебет 91-1 Кредит 91-9 – закрыт субсчет 91-1 по окончании года;

дебетовое сальдо субсчета 91-2 закрывается проводкой:

Дебет 91-9 Кредит 91-2 – закрыт субсчет 91-2 по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 91 будут равны.

По состоянию на 1 января следующего года сальдо как по счету 91 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

Инструкция 91 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

— поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам — в корреспонденции со счетами учета расчетов;

— прибыль, полученная организацией по договору простого товарищества, — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся дивидендам и другим доходам»);

— поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления от операций с тарой — в корреспонденции со счетами учета тары и расчетов;

— проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, — в корреспонденции со счетами учета финансовых вложений или денежных средств;

— штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, — в корреспонденции со счетами учета расчетов или денежных средств;

— поступления, связанные с безвозмездным получением активов, — в корреспонденции со счетом учета доходов будущих периодов;

поступления в возмещение причиненных организации убытков — в корреспонденции со счетами учета расчетов;— прибыль прошлых лет, выявленная в отчетном году, — в корреспонденции со счетами учета расчетов;

— суммы кредиторской задолженности, по которым истек срок исковой давности, — в корреспонденции со счетами учета кредиторской задолженности;

— курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

прочие доходы.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, — в корреспонденции со счетами учета затрат;

— остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, — в корреспонденции со счетами учета соответствующих активов;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции — в корреспонденции со счетами учета затрат;

— расходы по операциям с тарой — в корреспонденции со счетами учета затрат;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями, — в корреспонденции со счетами учета расчетов;

штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

— расходы на содержание производственных мощностей и объектов, находящихся на консервации, — в корреспонденции со счетами учета затрат;

— возмещение причиненных организацией убытков — в корреспонденции со счетами учета расчетов;

— убытки прошлых лет, признанные в отчетном году, — в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

— отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам — в корреспонденции со счетами учета этих резервов;

— суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, — в корреспонденции со счетами учета дебиторской задолженности;

курсовые разницы — в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

— расходы, связанные с рассмотрением дел в судах, — в корреспонденции со счетами учета расчетов и др.;

прочие расходы.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

— 91-1 «Прочие доходы»;

— 91-2 «Прочие расходы»;

— 91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами.

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы.

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.