Понятие сальдо и его функции

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Сальдо – термин, принятый в экономической теории. Он предполагает определенные расчеты. Используется во внешнеторговых отношениях, в рамках бухучета. Необходим для отслеживания динамики деятельности компании. Позволяет отразить успех деятельности организации. Сальдо определяется на основании сведений бухучета.

Вопрос: Каким образом при расторжении договора лизинга по инициативе лизингодателя осуществляются расчет сальдо встречных обязательств и определение того, на какой из сторон данного договора лежит завершающая обязанность?

Посмотреть ответ

Что представляет собой сальдо?

Сальдо – это разница между доходами и расходами, рассчитанный за отчетный период времени.

Сальдо может быть положительным, то есть больше ноля. Это говорит о том, что доходы предприятия превышают его траты. Сальдо также может быть отрицательным — меньше ноля. Это свидетельствует о том, что траты превышают доходы.

Сальдо используется во множестве областей. Характеристики его отличаются от сферы, в которой он применяется. Сальдо актуально при расчете следующих показателей:

- Торговый баланс.

- Платежный баланс государства.

Однако показатель преимущественно используется в бухучете. Совокупное значение его нужно отразить в сумме остатка средств на начало и завершение периода, который является отчетным.

Функции

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании. На основании показателя можно выяснить следующие моменты:

- доходность предприятия;

- стабильное функционирование компании;

- анализ прибыльности организации за разные периоды.

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

Пример

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Сальдо в бухучете

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

- Дебетовое сальдо. Образуется в той ситуации, если дебет больше кредита. Отображается в активе баланса.

- Кредитовое сальдо. Образуется в той ситуации, если кредит превышает дебет. Фиксирует состояние источников, через которые поступают денежные средства. Отображается на пассиве.

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

- Начальное сальдо. Еще одно его название – входящее. Это остаток по счету. Рассчитывается на начало отчетного времени. Расчет производится исходя тех операций, которые были произведены предприятием до рассматриваемого времени.

- Дебетовый и кредитовый оборот. Для проведения расчетов берутся только те операции, которые выполнялись в рассматриваемое время.

- Сальдо за период. Представляет собой суммарный итог действий предприятия за отчетное время.

- Завершающее сальдо. Второе название – исходящее. Представляет собой остаток, который имеется на счетах на конец месяца или другого отчетного времени.

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

Сальдо во внешнеторговых отношениях

Показатель рассчитывается при взаимоотношениях с зарубежными компаниями. При расчетах учитываются следующие операции:

- Показатели экспорта.

- Сумма импорта.

- Денежные поступления от зарубежных структур.

- Платежи зарубежным структурам.

Выделяют сальдо торгового баланса, а также аналогичный показатель платежного баланса.

Сальдо торгового баланса

Экспорт и импорт является базой в рамках внешней торговли. Разница между экспортом и импортом считается сальдо. Расчет его должен производиться в рамках установленного времени. Сальдо торгового баланса подразделяется на разные виды:

- Положительное. Актуально в том случае, если государство больше продает, нежели приобретает. Сальдо будет положительным в том случае, если экспорт больше импорта.

- Отрицательное. Актуально в том случае, когда импорт больше экспорта. Сальдо будет отрицательным, если государство больше приобретает, чем продает.

Рассмотрим подробнее отрицательное сальдо в контексте государства. Этот показатель обозначает то, что в стране много зарубежной продукции, но мало товаров отечественного производителя.

Сальдо платежного баланса

Обычно этот термин используется при торговых операциях между государствами. Практически все страны торгуют между собой. Отношения предполагают денежные операции. Сальдо платежного баланса представляет собой разницу между переводимыми денежными средствами, которые получают из-за границы. Также в расчет включаются платежи, отправляемые в другие страны.

Сальдо может быть как положительным, так и отрицательным. Рассмотрим особенности двух разновидностей:

- Положительное. Сальдо может быть названо положительным в том случае, если происходит превышение платежей, поступающих из других стран, над платежами, отправляемыми в другие государства.

- Отрицательное. Показатель называется отрицательным в том случае, если возникло превышение выплат из государства над поступлениями в государство.

То есть, разделение сальдо на положительное и отрицательное принято вне зависимости от того его типа. Определение типа остатка происходит после вычета расходов из доходов.

Как определить сальдо?

Бухгалтер обязан вести учет поступлений и расходов средств на предприятии. Специалист также проводит соответствующий учет. Это крайне ответственная работа. Небольшой недочет может привести к проблемам при налоговых проверках.

Операции отражаются посредством бухгалтерских проводок. Фиксируются показатели методом двойной записи. Для этого необходимо открыть специальный счет.

Учетные счета отличаются двумя колонками: дебетовая или кредитовая. Двойная запись позволяет отследить движение средств.

Существует определенный закон бухгалтерского баланса. Сумма всех показателей по счетам в совокупности равна нулю. То есть, разница между дебетовыми и кредитовыми показателями равна нулю.

По итогу.

Сальдо – термин, который актуален для любой организации. Сальдо отображает остаток после вычета всех расходов. То есть этот показатель позволяет определить убыточность или прибыльность предприятия. Сальдо используется как во внутренних торговых операциях, так и во внешнеторговых манипуляциях. При расчетах важное значение имеет учетный период. Продолжительность периода зависит от политики конкретного предприятия.

Сальдо

Сальдо (са́льдо) — это разность между поступлениями и расходами за определённый промежуток времени.

Положительное, активное сальдо означает превышение поступлений над расходами, а отрицательное — наоборот.

Сальдо в бухгалтерском учёте

Сальдо в бухгалтерском учёте — остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов:

Дебетовое сальдо (дебет больше кредита) отражает состояние данного вида хозяйственных средств на определённую дату и показывается в активе баланса.

Кредитовое сальдо (кредит больше дебета) отражает состояние источников хозяйственных средств и показывается в пассиве.

Если счёт не имеет остатка (сальдо равно нулю), то такой счёт называется закрытым.

В бухгалтерском учёте некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

При анализе бухгалтерского счёта за определённый промежуток времени, например — последний месяц, выделяют:

Сальдо начальное (входящее) — остаток по счёту на начало периода. Рассчитывается на основании предыдущих операций.

Дебетовый и кредитовый обороты за период — рассчитывается на основании операций только за рассматриваемый период.

Сальдо за период — суммарный результат операций за рассматриваемый период.

Сальдо конечное (исходящее) — остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

Сальдо во внешнеторговых отношениях

Характеризуя внешнеторговые отношения, часто рассматривают сумму экспорта и импорта, поступления из-за границы и платежи за границу за определенный период, например, за год.

При этом выделяют сальдо торгового баланса и сальдо платёжного баланса.

Сальдо торгового баланса

Основу внешней торговли составляют экспорт и импорт. Разница между этими величинами за определенный период и называется сальдо торгового баланса.

При этом сальдо торгового баланса может быть отрицательным или положительным.

Положительное сальдо торгового баланса означает превышение экспорта над импортом (страна больше продаёт, чем покупает).

Отрицательное сальдо торгового баланса означает превышение импорта над экспортом (страна больше покупает, чем продаёт).

Ситуация превышения импорта над экспортом (отрицательный торговый баланс) рассматривается как негативная, так как в результате такой политики страну заполняют зарубежные товары, отчего страдает отечественный производитель, а деньги выводятся из страны за границу.

Сальдо платёжного баланса

В отношениях между государствами всегда присутствуют денежные расчеты.

Сальдо платёжного баланса — это разность между поступлениями из-за границы и платежами за границу.

Сальдо платёжного баланса также может иметь положительно или отрицательное значение.

Положительное сальдо платёжного баланса означает превышение всех платежей, поступающих в страну из-за границы, над платежами из данной страны в другую страну.

Отрицательное сальдо платёжного баланса означает превышение платежей из страны над платежами в страну.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Что такое сальдо (простыми словами)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Люди, далекие от экономической деятельности (в том числе бухгалтерии), услышав слово «сальдо», никогда не догадаются, что оно обозначает.

Поэтому сегодня мы, чтобы быть «в теме», разберемся, что такое сальдо, где применяется и как вычисляется.

Определение — что это такое

«Сальдо» в переводе с итальянского языка переводится как «остаток». Как видите, все очень просто. Можно сказать: «Сальдо моих карманных денег равно нулю». Не совсем по-русски, но зато красиво и интригующе.

Объясним на примере: допустим, что вам пришла квитанция на оплату электроэнергии. В ней написано множество сумм:

- ваш долг на начало месяца – это неоплаченный остаток на конец прошлого месяца, который одновременно является входящим остатком на текущий месяц. Он называется начальным сальдо;

- начисления за электроэнергию за расчетный период;

- итоговая сумма, состоящая из следующих слагаемых: начальное сальдо + начисления – возможные корректировки – суммы, оплаченные в текущем периоде = итоговое сальдо. Это итоговое вам и нужно оплатить.

Сальдо – это разность (остаток на счету) между поступлениями и расходами за конкретный интервал времени.

Термин этот применяется в экономике и бухучете, т.е. там, где необходимо вычисление итогового результата в численном выражении:

- В бухгалтерском учете. Это разница между дебетом и кредитом определенного счета (подробней про дебет и кредит вы можете прочитать в другой статье нашего блога);

- В торговых отношениях. Это разница между суммами поставок товара и суммами оплат;

- В международной торговле. Это разница в денежном эквиваленте между экспортом (вывоз товара из страны) и импортом (ввоз товара в страну) конкретного государства, т. е. сальдо торгового баланса.

Если показатели экспорта превышают показатели импорта, то говорят о положительном сальдо торгового баланса. Если ситуация с точностью «до наоборот», то фиксируется отрицательное сальдо торгового баланса.

Положительное сальдо свидетельствует о стабильном положении экономики. Анализ торгового баланса позволяет государству своевременно регулировать потоки экспорта и импорта.

Виды сальдо в бухучете

В бухгалтерском учете «сальдо» – это термин, который несет конкретную функциональную нагрузку. Его рассчитывают по дебету и кредиту конкретного счета, поэтому различают:

- дебетовое сальдо – это итоговая сумма, просчитанная по дебету, превышающая сумму, рассчитанную по кредиту. Отображает состояние активов компании. Если говорить простым языком, то это состояние счета, при котором сумма поступлений превышает сумму расходов (издержек);

- кредитовое сальдо – об этом говорят тогда, когда сумма показателей по кредиту больше суммы по дебету, т. е. налицо отрицательный остаток вследствие превышения расходов над поступлениями (в денежном эквиваленте).

Если по итогам расчетного периода дебет и кредит равны, то такое сальдо называют нулевым, а счет, по которому оно = 0 – закрытым.

Этот показатель выражает состояние счета в различные интервалы времени, поэтому его разделяют на 2 типа:

- начальное – итоговая сумма сальдо на конец прошлого периода, соответственно она же является начальной для текущего периода;

- конечное – итог деятельности в денежном выражении на конец текущего периода.

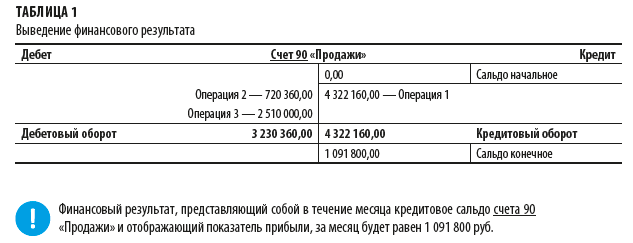

Формула расчета сальдо на активном счете:

Теперь рассмотрим все это на примере:

Из примера видно, как формируются:

- оборот по дебету: суммируются все поступления;

- оборот по кредиту: суммируются все расходы;

- конечное сальдо: сумма начального + оборот по дебету – оборот по кредиту.

Посмотрите, как выглядит оборотно-сальдовая ведомость на различных счетах конкретного предприятия отдельно по каждому счету и в итоге:

*при клике по картинке она откроется в полный размер в новом окне

Роль сальдо в бухгалтерском учете

Расчет сальдо – это основа проведения анализа хозяйственной деятельности предприятия.

О чем свидетельствует численный показатель:

- об уровне доходности всего предприятия или отдельного направления его хоз. деятельности;

- о стабильности экономического положения предприятия, или, напротив – о его близости к банкротству.

Кроме того, анализ сальдо за различные периоды позволяет сделать выводы об успехах или ошибках экономического руководства компанией и скорректировать дальнейший курс ее хозяйственной деятельности.

Краткий вывод

Знание экономических терминов позволяет ориентироваться не только в новостях современной жизни, но и применять полученные знания в повседневных ситуациях. Если вы хотите быть «на волне», то читайте наш блог! Вы узнаете много нового и полезного!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (2)

Вроде в бухучете только сложение, да вычитание — элементарные математические действия, но всё так сложно, как вижу таблицу бухгалтерского баланса, так аж в пот бросает.

Сальдо тоже вещь непростая, с теми же счетами за свет долго разбираться приходится, то в минусе у меня, то в плюсе, черт их разберет.

Для меня сальдо почему-то всегда ассоциировалось со словом пенни. Спасибо за пояснение.

Что означает термин сальдо

Термин применяется для обозначения разницы между поступлениями и тратами. Простыми словами – это остаток средств после проведенных операций за тот или иной промежуток времени.

При необходимости можно рассчитать, насколько прибыльной была работа организации в течение всего срока его существования, но такие отчеты делают крайне редко и чаще обращают внимание на более короткие временные промежутки.

В случаях, когда необходимо провести предварительные расчеты, используется другой термин – бульдо. Обычно полученные цифры отличаются от фактического результата.

- Активное. Демонстрирует, что за выбранный временной интервал затрат было меньше, чем накопленных средств.

- Пассивное. Говорит о наличии у предприятия долга, так как расходы превысили доходы.

- Нулевое. О нем говорят, когда в течение расчетного периода дебет и кредит оказались одинаковыми.

- Начальное. Сумма, которая находится на счете в начале расчетного периода.

- Конечное. Сумма, которая осталась к окончанию расчетного периода.

- Кредитовое сальдо. К окончанию расчетного периода затраты превысили поступления.

- Дебетовое сальдо. На конец периода, выбранного для расчета, доходы превышают затраты.

Сальдо в экономике

Анализу подлежат показатели страны. Во внимание принимается количество полученной прибыли от экспорта в денежном эквиваленте и расходы на импорт. Показатель отношения между государствами, связанные с денежными расчетами.

Преобладание доходов от экспорта над импортными расходами свидетельствует о положительном сальдо платежного баланса.

Если импорт превысил экспорт, речь идет об отрицательном балансе. Такая ситуация может говорить о слабом развитии экономики государства и риске обесценивания национальной валюты.

Сальдо внешней торговли

В основе сальдо торгового баланса лежат показатели экспорта и импорта в стоимостном выражении. По динамике показателя можно судить об экономическом развитии страны и международных отношениях.

В большинстве случаев этот вид сальдо рассчитывается не в национальной валюте, а в долларах США.

Положительное сальдо говорит о том, что у государства нет проблем с определенным видом товара, и оно способно обеспечить им не только своих граждан, но и жителей других стран.

Отрицательное сальдо демонстрирует противоположную ситуацию: преобладание импорта над экспортом. В такой ситуации руководству страны стоит предпринять меры для повышения популярности отечественного продукта.

Но с этого правила бывают исключения. Многие экономически развитые страны мира имеют отрицательное сальдо и используют такой показатель для контроля инфляции. Одновременно они сосредотачиваются на развитии высокотехнологичных и наукоемких отраслей. В качестве примера можно вспомнить о США, Великобритании, Японии и Китае.

Сальдо в бухгалтерии

Сальдо в бухгалтерском учете демонстрирует разность между дебетом и кредитом.

Кредитовое сальдо отображается в пассиве баланса, дебетовое – в активе.

Особенностью бухгалтерского учета является то, что некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

Данные сальдо в бухгалтерии используют для создания различных отчетов. В число последних входят и налоговые.

Бухгалтерский термин можно применять и в жизни. К примеру, когда нужно сравнить размер прибыли (включая все денежные поступления) с расходами.

Что такое сальдо в бухгалтерии — простыми словами

Давайте подробнее разберём: что такое сальдо простыми словами и наглядно разберем на примерах.

Что такое сальдо?

В целях подсчета разных потоков и оттоков финансовых средств бухгалтера пользуются счетами учета, отражающие операции в бухгалтерском учете. Тем самым бухгалтера фиксируют их в регистрах синтетического и аналитического учета. Данные регистры представляют собой таблицы, в которых отражена информация о всевозможных доходах и расходах организации за определенный промежуток, с учетом предыдущих и конечных данных (сальдо).

Разница между двумя регистрами учета состоит лишь в том, что данные аналитического учета раскрывают и детализируют информацию, отраженную на синтетическом счете. Суммированные аналитические данные всегда равны итоговому показателю синтетического счета. Благодаря этому учету не только бухгалтера, но и экономисты, руководители наглядно видят внутренние потоки и оттоки предприятия и общее экономическое состояние фирмы.

Например, на балансе фирмы есть станки, которые проводятся через счет под названием «Основные средства». Каждый бухгалтер, открывающий этот счет, видит стоимость всех станков, дату их получения, запланированного списания и много другой информации.

В каждом счете ведется две записи – дебит и кредит. Говоря простыми словами – доход и расход. При покупке нового оборудования в счете «Основные средства» записывается его стоимость, срок службы и прочая нужная предприятию информация. По истечению срока службы оборудования и списания в утилизацию в счете «Основные средства» в кредитной части бухгалтер сделает об этом запись.

Высчитывается этот показатель так:

- Берется остаток за прошлый период (конечное сальдо);

- К этому периоду прибавляются все доходные операции на счете (дебетовое сальдо), причем учитывается все, что увеличивает баланс: приобретение оборудования, инструментов, зданий и прочее;

- Из итоговой суммы доходов вычитываются кредитные проводки и переводы (кредитовое сальдо), то есть все, что уменьшает баланс на счету: вышедший из строя, списанный, истративший актуальность инструмент, оборудование, материалы.

- Полученная разность и есть сальдо (конечное сальдо).

Пример:

У фирмы на 31.12.2017 числится 10 работающих станков – это сальдо за предыдущий период.

В 2018 году предприятие списало 2 станка и приобрело 4.

В дебетовой истории будет записано приобретение 4 станков, а в кредитной проводке – списание 2.

При подсчете сальдо за 2018 год к предыдущему сальдо (на котором записано 10 станков) бухгалтер прибавляет дебетовые операции (4 станка) и вычитает из него кредитные проводки (2 станка).

Выходит, что сальдо остатка на 31.12.2018 предприятия составил 12 станков.

Этот пример сильно утрирован и далек от реального ведения дел, но благодаря ему можно показать, что такое сальдо простым языком.

Разновидности сальдо

Как мы уже успели выяснить, сальдо бывает двух видов:

- Дебетовое;

- Кредитовое.

То, каким будет сальдо, зависит от итоговой суммы средств. Если баланс счета положительный, то сальдо – дебетовое. При отрицательном балансе сальдо называют кредитовым.

Это два основных понятия сальдо. Есть и другие, например, активное или пассивное, начальное или конечное и т.д. Однако все это относится к более глубокому изучению темы, и в этой статье мы это затрагивать не станем.

Сальдо в бухгалтерии

В бухгалтерии сальдо – это сакральный термин, одно из главных понятий, с которым знаком каждый финансовый работник. В бухгалтерском учете указывается сальдо за какой-либо обозначенный период времени (месяц, квартал, полугодие, год) – этот показатель отражает финансовую деятельность компании и помогает анализировать доходы и понесенные убытки.

Простой пример просчета сальдо в бухгалтерии:

| ДЕБЕТ | КРЕДИТ | ||

| Сальдо начальное по дебету 01.12.2018 | 10 000 руб. РФ | ||

| Продажа 10.12.2018 | 5000 руб. РФ | ||

| Продажа 20.12.2018 | 1000 руб. РФ | ||

| Покупка 22.12.2018 | 3 000 руб. РФ. | ||

| Оборот по дебету | 3 000 руб. РФ | Оборот по кредиту | 6 000 руб. РФ |

| Сальдо конечное по дебету на 31.12.2018 | 7 000 руб. РФ | ||

Сальдо в торговле

Сальдо часто используется для оценки финансовой состоятельности государства или предприятия, а именно результатов его торговли.

Есть 2 контекста, в которых используется сальдо в торговле:

- Сальдо торгового баланса;

- Сальдо платежного баланса.

В первом контексте подразумевается сумма всех товаров, поступающих на экспорт или импортируемых из других стран. Страны, закупающие много товаров у других государств и обладающие малым производством, имеют отрицательное торговое сальдо. Это негативно сказывается на имидже государства, поэтому все развитые страны стремятся повысить показатели торгового баланса.

Сальдо платежного баланса – подсчет денежных переводов, полученных государством, или отправленных из него в другие страны. Отрицательный баланс получается тогда, когда из страны отправляется больше денег, чем поступает. Такая ситуация влияет на экономику государства с плохой стороны: ухудшается валютный курс, происходим эмиссия денежных средств, снижается благосостояние людей.

Как видите, такой сложный термин, как сальдо, объясняется простыми словами. Знание этого понятия расширит ваш кругозор и, возможно, даже поможет в некоторых ситуациях.