Как управлять дебиторской задолженностью, чтобы всегда хватало денег

При ведении любого бизнеса появляется дебиторская задолженность, т. е. долги контрагентов перед компанией.

Если не контролировать эти долги и не управлять ими, то у бизнеса возникнут серьезные финансовые проблемы. Компания недополучит деньги и не сможет заплатить по счетам — возникнет постоянная нехватка средств на текущие платежи. А если просрочка по ним превысит три месяца, то кредиторы могут обратиться в суд и начать процедуру банкротства.

Рассмотрим, как проанализировать дебиторскую задолженность и наладить систему управления долгами.

Из этой статьи вы узнаете:

Как разделить дебиторскую задолженность на группы и зачем это делать

Долги разбиваются на категории — у каждой свои особенности и проблемы. Поэтому прежде, чем анализировать дебиторскую задолженность, выделите в ней группы должников.

Самые большие группы — это задолженность покупателей и поставщиков. В первом случае долги возникают из-за того, что вы дали покупателям отсрочку платежа. Дебиторская задолженность поставщиков появляется, если условия договоров предусматривают перечисление авансов в счет будущих поставок.

Общепринятый способ классификации дебиторки — это деление по контрагентам. Такой отчет формируется в любой бухгалтерской программе.

Но кроме разбивки по контрагентам делите дебиторку по срокам погашения. Так вы будете видеть, когда ожидается поступление средств, и сможете планировать свои платежи.

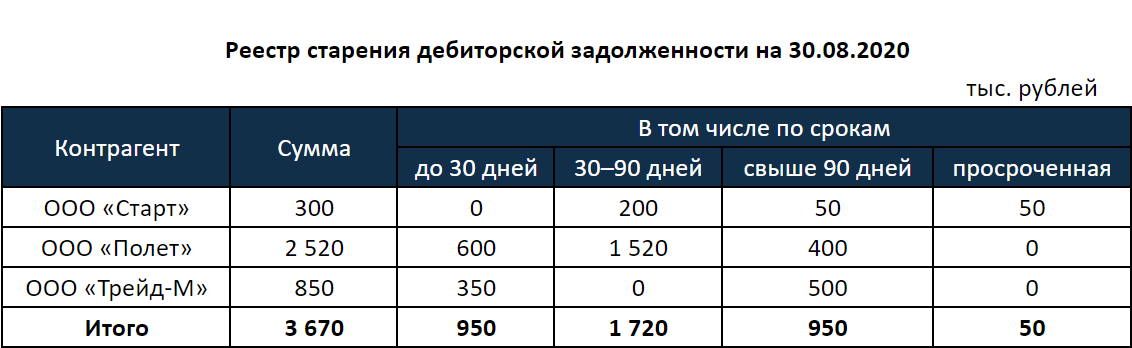

Для этого составьте специальную форму — реестр старения задолженности. Если у вас есть просроченные долги, выделите их, чтобы контролировать работу с проблемными контрагентами.

Большая часть платежей от контрагентов поступит через дней — на этот период можно запланировать наиболее крупные платежи. Просроченной задолженности мало, ее доля составляет всего 1,4% (50 из 3670) — в компании налажен контроль за возвратом долгов

Другие варианты классификации дебиторки зависят от особенностей бизнеса.

Если у вас много отгрузок, делите задолженность не только по контрагентам, но и внутри каждого контрагента по отдельным договорам и отгрузочным документам. Если вы продаете много разных товаров, то анализируйте дебиторку по товарным группам.

Если ваша продукция продается в разные регионы, разделите задолженность по территориальному признаку. Чтобы оценить работу менеджеров по продажам или закупкам, проанализируйте задолженность по контрагентам, за которых отвечает конкретный специалист.

Например, составьте реестр старения задолженности для клиентов каждого менеджера отдельно, а затем сравните распределение долгов по периодам.

Чем меньше период отсрочки, тем лучше для компании. Поэтому более высокую оценку должен получить менеджер, у которого будет наибольшая доля долгов с самым коротким сроком погашения. В примере это до 30 дней. Поощрите сотрудника и выдайте ему дополнительную премию.

Просроченных долгов в идеале не должно быть совсем, но вы можете установить для них лимит. Например 5% от общей суммы дебиторки по компаниям, за которые отвечает менеджер. Если лимит превышен — уменьшите премиальную часть вознаграждения ответственного сотрудника.

Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

Оборачиваемость в днях

Это период, в течение которого контрагенты в среднем гасят долги. Для расчета оборачиваемости дебиторской задолженности (ОДЗ) используйте формулу:

Т — это период времени в днях, за который определяется оборачиваемость, например месяц, квартал или год.

В — выручка за этот период.

СДЗ — средняя дебиторская задолженность за период.

Например, выручка компании за квартал — 50 млн рублей. Средняя дебиторская задолженность за этот же период — 10 млн рублей. Тогда оборачиваемость дебиторской задолженности за квартал будет равна:

ОДЗ = 90 дней / (50 млн рублей / 10 млн рублей) = 18 дней

Это значит, что деньги в среднем поступают в компанию через 18 дней после отгрузки товара.

Не существует норматива оборачиваемости дебиторской задолженности. В идеале ее нужно свести к нулю, т. е. работать полностью по предоплате и не авансировать поставщиков. Тогда деньги сразу можно использовать для закупки следующей партии сырья или товара. Средства будут оборачиваться быстрее, и компания сможет получить больше выручки за период без дополнительных финансовых вложений.

Но на практике работать без дебиторки очень сложно, особенно малому бизнесу. Конкуренция в период экономического спада обостряется — если вы потребуете от покупателя полную предоплату, найдется конкурент, готовый дать отсрочку. Вам придется соглашаться на перенос платежа, чтобы не потерять клиента.

Поэтому стремитесь хотя бы к тому, чтобы показатель оборачиваемости снижался от месяца к месяцу или как минимум не увеличивался.

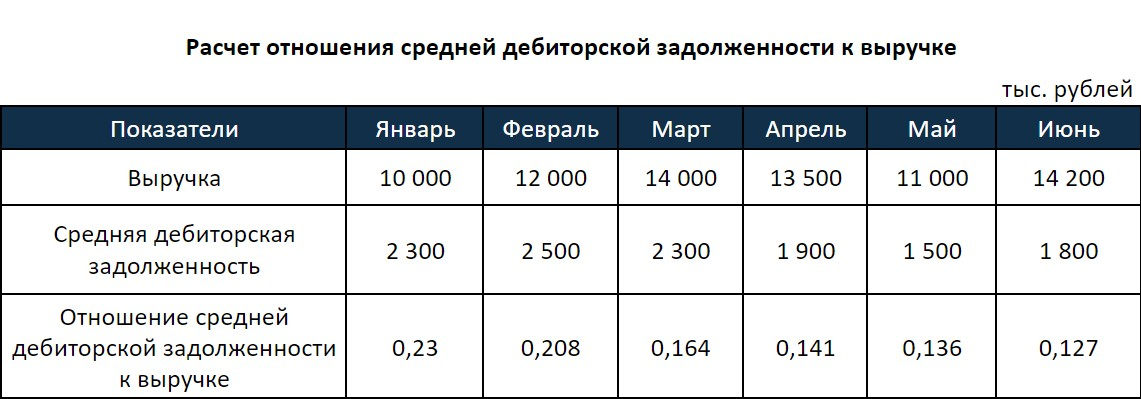

Отношение дебиторской задолженности к выручке и активам баланса

Эти показатели, как и оборачиваемость, тоже нужно определять ежемесячно. Они должны уменьшаться от месяца к месяцу.

Выручка и задолженность по месяцам изменяются в обе стороны: то растут, то падают. Но отношение дебиторки к выручке стабильно снижается, что говорит об эффективном управлении долгами в компании

Соотношение дебиторской и кредиторской задолженностей

Снижая дебиторскую задолженность, не забывайте контролировать кредиторскую, т. е. вашу задолженность перед поставщиками.

В идеале дебиторская задолженность должна быть немного больше кредиторской — в Например, если средняя кредиторская задолженность — 10 млн рублей, то дебиторская за этот же период должна быть равна млн рублей.

Также оба вида долгов должны быть сопоставимы по срокам. Составьте реестр старения кредиторки по той же форме, что и рассмотренный выше реестр по дебиторке. В идеале распределение кредиторской задолженности по срокам возврата должно быть примерно таким же, как у дебиторской, — по срокам поступления. Это нужно для того, чтобы вы могли в любой момент погасить долги перед поставщиками за счет дебиторки.

Но если у компании значительные ликвидные (т. е. легко реализуемые) запасы товаров или продукции, то можно и отклониться от этого соотношения. В этом случае вы покроете часть кредиторки за счет средств от продажи запасов.

Анализируйте эти коэффициенты не только в целом по бизнесу, но и по направлениям: регионам, группам товаров, ответственным менеджерам и т. п.

Например, если вы рассчитаете оборачиваемость дебиторки по каждому менеджеру, то оцените, как специалисты работают с долгами. Тех, у кого оборачиваемость минимальна, можно поощрить, а с теми, кто не справляется с должниками, поговорить и выяснить, почему увеличился период отсрочки.

Если вы рассчитаете отношение дебиторской задолженности к выручке по регионам, то увидите, где клиенты готовы работать с минимальной отсрочкой, а где средства будут «замораживаться». Выгодно активнее работать на тех территориях, где отсрочка минимальна и вложенные деньги возвращаются быстрее.

Как проверять контрагентов и управлять дебиторской задолженностью

Проверьте платежеспособность контрагентов

Начинайте управлять дебиторской задолженностью еще до ее появления, т. е. при заключении договоров с новыми контрагентами. Если вы отгружаете товары или оказываете услуги с отсрочкой платежа, то вы как будто выдаете покупателям кредит. Поэтому в идеале каждого контрагента, который претендует на отсрочку, нужно проверять так же, как это делает банк при выдаче кредита.

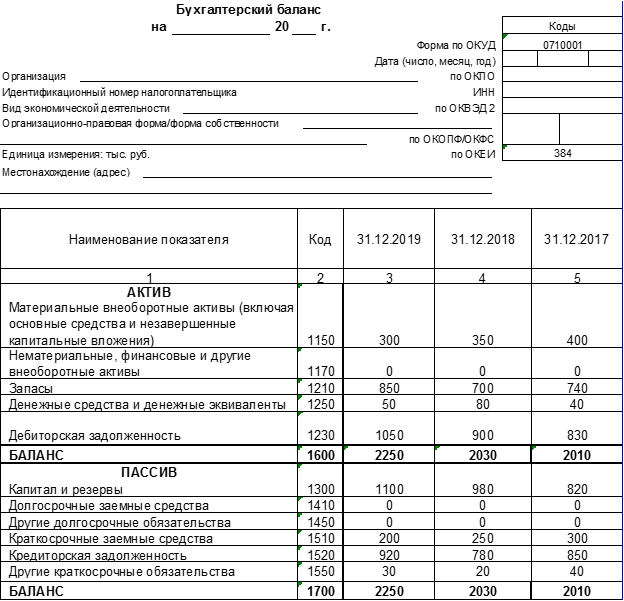

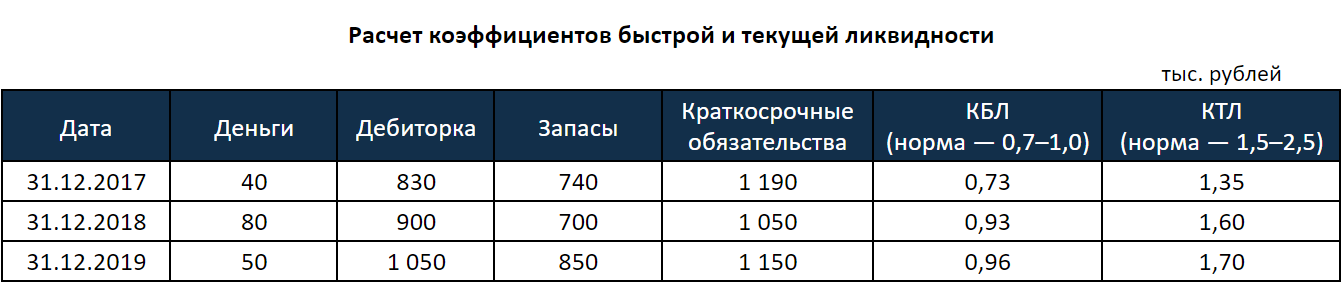

Далее в формулах мы приведем номера строк из упрощенной формы баланса, которую используют малые предприятия

Запросите у контрагента баланс и рассчитайте основные коэффициенты, которые характеризуют его платежеспособность.

- Коэффициент быстрой ликвидности (КБЛ), который равен отношению денежных средств и дебиторки к краткосрочным обязательствам.

КБЛ = (Деньги + Дебиторка) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550) - Коэффициент текущей ликвидности (КТЛ). Этот показатель отличается от КБЛ тем, что в числителе формулы к дебиторке и деньгам добавятся запасы.

КТЛ = (Деньги + Дебиторка + Запасы) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550)

Норматив для КБЛ — от 0,7 до 1. Это значит, что ваш контрагент должен иметь возможность погасить почти всю текущую задолженность за счет денег и дебиторки. Норматив для КТЛ — от 1,5 до 2,5. Дебиторка, деньги и запасы должны не менее чем в 1,5 раза перекрывать долги компании.

Рассчитайте оба коэффициента в динамике не менее чем за три отчетные даты. Тогда вы поймете, как меняется платежеспособность контрагента и чего можно ожидать в перспективе (без учета форс-мажорных ситуаций).

Оба показателя находятся в пределах нормы и растут. Значит, платежеспособность контрагента в ближайшей перспективе не вызывает опасений

Также у вас должны быть правила, по которым определяется размер отсрочки платежа. Например, вы можете установить величину отсрочки в зависимости от периода, который вы работали с этим контрагентом без проблем:

- До полугода — отсрочка не предоставляется.

- От полугода до года — допускается отсрочка до 30% суммы отгрузки.

- От года до двух — до 50% суммы.

- Свыше двух лет — более 50% суммы.

Продумайте шаги работы с должниками

Текущий контроль задолженности должны проводить менеджеры, которые отвечают за конкретных контрагентов. Если возникла просрочка, работайте по следующему алгоритму:

- Напомните о задолженности по телефону.

- Направьте письменное напоминание.

- Направьте предарбитражное письмо.

- Обратитесь в суд.

Первые два пункта выполняет менеджер, который работает с этим контрагентом. Если же обычные напоминания не действуют, то подключайте юриста. В небольших компаниях часто нет штатного юриста, поэтому работой с просрочкой занимается сам руководитель или главбух.

Спишите невзысканные долги

Если долг не удалось взыскать, его можно списать. Также часто списывают незначительные долги, ради которых нет смысла обращаться в суд. Но для этого должно выполняться одно из условий (п. 2 ст. 266 НК РФ):

- Истек срок исковой давности. В общем случае это три года, но срок может быть прерван, например если контрагент признает долг (ст. 203 ГК РФ).

- Организация-должник ликвидирована или физическое лицо признано банкротом.

- Долг признан безнадежным на основании акта государственного органа или постановления судебного пристава.

Во всех подобных случаях вы можете списать дебиторскую задолженность на затраты и уменьшить налог на прибыль.

Но если вы работаете на «упрощенке», то уменьшить налог за счет безнадежной дебиторки нельзя. Списание долгов не включено в перечень расходов, которые можно учитывать при расчете УСН (письмо Минфина РФ от 13.11.2007 № 03-11-04/2/274).

Вывод: кратко о том, как работать с дебиторской задолженностью

Чтобы избежать финансовых проблем, регулярно контролируйте и анализируйте свою дебиторскую задолженность. Старайтесь сократить саму дебиторку и период ее оборачиваемости.

Предоставляйте отсрочки платежа только проверенным контрагентам. Если просрочка по оплате все-таки возникла, используйте все средства для взыскания долгов, вплоть до обращения в суд.

Если все средства для взыскания исчерпаны, спишите долг с учетом требований закона. Это даст вам возможность снизить налог на прибыль, если вы работаете не на УСН.

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Что такое дебиторская задолженность

Привычные для бухгалтеров термины плавно вливаются в жизнь обычных россиян и предпринимателей. Для того чтобы понимать о чем говорят в новостях, либо что подразумевают контрагенты, когда оперируют словами «дебиторка» или «кредиторка» следует разобраться в терминологии. Бробанк разъяснит, что такое дебиторская задолженность, и в чем ее отличие от кредиторской.

- Описание «дебиторской задолженности» простыми словами

- Что хорошего и плохого в дебиторке

- Различия между кредиторской и дебиторской задолженностью

- Виды дебиторки

- Сомнительная и безнадежная дебиторская задолженность

- Способы снижения сомнительной и безнадежной дебиторки

- Что делать с проблемной дебиторкой

Описание «дебиторской задолженности» простыми словами

Дебиторская задолженность, она же дебиторка — это все суммы, которые контрагенты, граждане, компании или другие должники обязаны заплатить предприятию или индивидуальному предпринимателю. Если описать дебиторку простыми словами, то это все неоплаченные долги, которые находятся в балансе по дебетовому счету. Это может быть долг подрядчика, неоплаченный счет за товар или услугу со стороны покупателя или расчет с другими подотчетными лицами.

Дебиторская задолженность относится к имущественным активам, поэтому подлежит обязательной инвентаризации, которую проводят независимо от срока погашения. В состав дебиторки входят не только денежные долги, но и другие неисполненные обязательства. Чтобы понимать, когда речь идет о дебиторской задолженности, приведем несколько примеров:

- компания поставила товар или оказала услуга, а расчета не было;

- переведена предоплата за услугу, но она не была оказана;

- предприниматель или предприятие выдали заем сотруднику;

- в налоговую службу, пенсионный или другой фонд было перечислено больше средств вследствие бухгалтерской ошибки:

- непоступившие товары с частичной или полной предоплатой, которые будут позже переданы от контрагента.

Кроме того к появлению дебиторки могут привести:

- недобросовестность контрагента;

- финансовая нестабильность или банкротство поставщика;

- ошибка компании или банка, которая допущена при проведении платежа.

Каждая из таких операций приводит к формированию дебиторской задолженности по счетам предприятия или ИП.

Что хорошего и плохого в дебиторке

Без дебиторской задолженность никакой бизнес в принципе невозможен, разве что все контрагенты будут рассчитываться только по предоплате. Но большинство партнеров предпочитают схему постоплаты, когда вначале поступает товар или оказывается услуга, а потом происходит расчет. Поэтому при завоевании новых рынков сбыта и расширении клиентской базы дебиторка неизбежна.

С другой стороны отсрочка платежа выгодна для обеих сторон: покупатель получает «чужие» оборотные средства, а продавец новый рынок сбыта. Главное в этом случае не накапливать много долгов.

Большая дебиторская задолженность негативно сказывается на финансовом состоянии компании. Оборотные средства не поступают на счета, и наступает стагнация. Чем больше объем задолженности, тем выше риск ее невозврата. Это может пагубно сказаться на устойчивости бизнеса.

У предприятия или предпринимателя постепенно иссякает источник средств для ведения дел. Приходится для удержания на плаву ожидать возврата дебиторки или открывать собственную кредиторскую задолженность. В этом случае уже свой долг требует затрат на возврат и комиссию, которые устанавливают кредиторы.

Различия между кредиторской и дебиторской задолженностью

Начинающие предприниматели иногда могут считать, что хорошо, когда есть дебиторская задолженность и плохо, когда есть кредиторская. В обывательском понимании дебиторка — всё что должны вам, кредиторка — всё что должны вы.

Отсутствие долгов в пользу ИП со стороны контрагентов говорит об осторожной стратегии. Из-за боязни рискнуть предприниматель работает только по предоплате либо расчетами в день поставки. Но такой подход в длительной перспективе невозможен. Тем более, что он лишает бизнес части прибыли, которую могут приносить добросовестные плательщики.

Кредиторская задолженность более показательный параметр. Многие компании могут обходиться почти полностью без нее. Но с расширением клиентских связей, все равно возникают договорные отношения с частичными предоплатами, либо клиент берет взаймы у других кредиторов.

Даже сформированный фонд заработной платы, сумма для выплаты дивидендов акционерам или объем начисленных налогов относятся к кредиторской задолженности. Поэтому правильнее оценивать не наличие дебиторки и кредиторки как таковых в балансе предприятия, а обращать внимание на их соотношение.

Если не использовать бухгалтерские формулы, то вкратце можно сформулировать такие тезисы:

- Когда кредиторка выше дебиторки у компании недостаточно собственных финансов. Просматриваются определенные проблемы с устойчивостью. Но при этом в расчет принимаются и другие ресурсы компании.

- Если дебиторка в разы выше кредиторки, то компания экономически здорова, надежна и платежеспособна.

Важно помнить, что существенный перекос ни в одну, ни у другую сторону невыгоден для стабильного бизнеса.

Виды дебиторки

Классифицируют дебиторскую задолженность по нескольким признакам. С точки зрения бухгалтерии, обращают внимание период, за который долги будут погашены. По этому критерию выделяют:

- Краткосрочную или текущую дебиторку. Ее срок погашения меньше 12 месяцев. Если задолженность изначально была долгосрочной, но постепенно ее срок стал меньше календарного года, она будет переведена в категорию текущей.

- Долгосрочную. Дебиторская задолженность относится к этой категории, если контрагент по условиям договора проведет расчет с компанией не раньше, чем за 12 месяцев.

По типу оплаты дебиторские задолженности бывают:

- Срочные, реальные или нормальные долги, когда максимальный срок выплаты, прописанный в договоре, не истек.

- Просроченные возникают в том случае, когда контрагент не исполнил обязательства в ту дату, которая указана в контракте. Внутри этого типа различают сомнительную и безнадежную задолженность.

Сомнительная и безнадежная дебиторская задолженность

Сомнительной задолженность со стороны дебитора не может стать до тех пор, пока не истечет срок оплаты. Если конкретной даты в договоре с контрагентом нет, то ее определяют субъективно исходя из характера и содержания аналогичных сделок. Кроме того сомнительным долг может быть признан не только исходя из даты, но когда в СМИ или других источниках опубликовали информацию о финансовых трудностях контрагента. Как только появляются подозрения, что дебиторка может стать сомнительной бухгалтерия начинает формировать резервы под нее.

Безнадежным долг дебитора становится тогда, когда у компании нет шансов его вернуть. Это происходит в двух случаях:

- Истек срок исковой давности. Период исчисляется от даты, когда началась просрочка с даты исполнения обязательств дебитором. Максимальный период — 3 года.

- Обязательство невозможно исполнить. Например, компания была признана банкротом и исключена из реестра юрлиц. Но если дебитор индивидуальный предприниматель, то даже после снятия с учета он продолжает отвечать по долгам своим имуществом. Задолженность ИП будет признана безнадежной, если он начнет процедуру личного банкротства и судебным приставам не будет из чего взимать долги.

Очень редко дебиторка сразу становится безнадежной. Обычно процесс начинается с сомнительной. Какой формировать резерв под сомнительную задолженность компания решает после проведения инвентаризации.

Способы снижения сомнительной и безнадежной дебиторки

Каждый предприниматель сталкивается с дилеммой: затормозить средства в дебиторке или упустить выгоду, отказывая потенциальным клиентам. Поэтому важно заранее определить максимальный размер дебиторской задолженности с учетом стоимости заемных средств, которые понадобится взять до момента расчета должников. Кроме того не упустить момент, что не все контрагенты могут быть финансово дисциплинированными. А также включить вероятность форс-мажоров и других непредвиденных просрочек при зачислении средств.

Чтобы минимизировать риски возникновения сомнительных и невозвратных долгов можно использовать такие инструменты:

| Наименование | Описание |

| Авансовые расчеты | Если все договора будут предусматривать 100% предоплату, то большая часть дебиторки не сформируется. Минус — не все клиенты готовы работать по такой схеме, а это напрямую отразится на прибыли и упущенных выгодах. Вариант подходит только для монополистов или сфер, где очень низкая конкуренция. |

| Обеспечение сделки | В качестве обеспечения может выступать залог, поручительство или банковская гарантия. При нарушении договорных обязательств гарант берет на себя обязательства по исполнению расчетов. Либо в распоряжение предприятия переходит залог-обеспечение поставщика. |

| Аккредитив | При таком варианте расчетов в сделке принимает участие банк, который оформляет аккредитив. Деньги поступают не напрямую продавцу, а на спецсчет в банке. После этого банк информирует поставщика о зачислении средств, а тот отгружает товар или оказывает услугу. Когда поставщик предоставляет в банк документы об исполнении обязательств, то получает расчет. Аккредитивная форма расчетов защищает интересы и продавца и покупателя, но за услугу понадобится платить третьей стороне — банку. |

Для снижения рисков до заключения договора следует провести экспертизу контрагента:

- проверить состояние основных фондов и уровень платежеспособности партнера;

- узнать информацию о компании и ее авторитетности в сфере;

- проверить включение в госреестр;

- на сайте ФССП промониторить на наличие возбужденных дел и исполнительных производств в отношении компании;

- выяснить всю доступную информацию о руководителе и финансово-ответственных лицах.

Кроме того важно уделить внимание тем представителям контрагента, которые подписывают договора. Проверить их полномочия и права на такие действия, чтобы сделка была законной.

Что делать с проблемной дебиторкой

Когда долг уже отнесен к сомнительной дебиторке, для компании, которой должны, еще не все потеряно. В-первую очередь следует запустить процесс планомерной работы по взысканию долга. Законные методы состоят из таких этапов:

- Первым шагом должнику следует признать свою компанию банкротом. Такое развитие событий подходит не всем бизнесменам. Поданная жалоба в налоговую службу со стороны дебитора стимулирует контролирующие органы на усиление внимание к компании-должнику. В некоторых случаях это приводит к ускорению процесса расчета по сомнительной дебиторской задолженности.

- Продать дебиторку коллекторскому агентству. Сумма, которое заплатят при выкупе, редко превышает 30-50% от общего долга. Но если компания отчаялась вернуть свои деньги, то такой подход поможет уменьшить понесенные убытки.

- Подать судебный иск. При этом срок долга должен не превышать 3 года с момента возникновения. Дело рассматривается от 2 до 6 месяцев.

- На следующем этапе работа проходит с судебными приставами, которые помогают вернуть дебиторку.

- Обращение в банк должника. Когда вынесено судебное решение банк обязан его исполнить. Если на счетах должника остались деньги, то они будут направлены на расчеты по обязательствам.

- Если ничего не помогло, и дебиторка осталась, то останется ее только списать за счет собственного сформированного резерва.

Еще один способ минимизировать риски невозврата дебиторской задолженности — застраховать ее. В страховом договоре прописывают условия страхового случая, правила оценки платежеспособности поставщика и другие пункты, которые помогут отрегулировать действия сторон.

Как рассчитать срок дебиторской задолженности

Если срок исковой давности по дебиторской задолженности был завершен, то такой долг можно считать полностью безнадежным.

Дебиторской задолженностью называют денежные средства, которые конкретной организации должны ее контрагенты. Как правило, такие виды долгов появляются, если компания продает товары или оказывает услуги в кредит.

Дебиторка обычно рассматривается с трех основных позиций: как денежные средства, которые можно использовать для погашения задолженности, как проданная, но еще не оплаченная продукция или услуга, а также как доля оборотных средств компании, которые финансируются за счет заемных или своих денег.

Задолженность делится на две категории: просроченная и нормальная. Первый вид отличается тем, что имеются долги, которые не были погашены в срок. А вот второй вид характеризуется тем, что есть обязательства, по которым срок пока еще не наступил, следовательно, у контрагента еще есть возможность погасить такой долг. Причем просроченная дебиторская задолженность делится еще на два вида: сомнительная и безнадежная. Особое внимание следует уделить второму виду. Безнадежной называется задолженность, срок давности которой завершился. Еще одно название этого вида дебиторской задолженности — долги, которые невозможно взыскать. Такие долги появляются в следующих случаях:

- Когда должник был ликвидирован.

- Когда должник является банкротом.

- Когда завершился срок давности.

Какой срок имеет задолженность?

Таким сроком называется период, во время которого кредитор может прийти в суд, чтобы защитить свои права (иными словами, добиться того, чтобы с контрагента принудительно был взыскан долг). Причем этот срок равен ровно три года. Данный промежуток был определен статьей 196 ГК РФ. Именно трехлетний срок является минимальным сроком давности. Этот срок может быть увеличен, но не более, чем на 10 лет. Данный период касается ситуаций, когда срок исковой давности приостанавливается на определенное время.

Примечательно, но период давности невозможно изменить даже по соглашению обеих сторон. Это обусловлено тем, что данный срок установлен нормативно-правовыми актами и законами.

Интересный момент: на федеральном уровне могут быть установлены как меньшие, так и большие сроки давности задолженности. По договорам транспортной экспедиции требования могут быть заявлены только через обращение в суд (причем на это отводится только двенадцать месяцев). Подробнее об этом можно узнать в статье №13 Федерального закона.

Когда начинает истекать срок?

Выше было рассмотрено, какой же срок дебиторской задолженности был установлен законодательными органами. Дальше мы разберемся в том, как же правильно рассчитать этот срок.

Немногим известно, что период давности начинает истекать с того самого момента, когда человеку стало известно или он должен был узнать о том, что его собственные права были нарушены. Данное правило действует и в отношении срока истечения давности долга. Он начинает отсчитываться со дня, который идет за последним днем исполнения обязательств. В соглашении прописываются крайние сроки, когда на счет должны поступить деньги. В случае, если этого так и не произошло в указанный день, то на следующий день уже начинает истекать срок исковой задолженности.

Далеко не всегда время исполнения обязательств прописывается точно. В некоторых случаях этот период вообще не определен или вовсе указывается моментом до востребования. В таких ситуациях срок исковой задолженности отсчитывается с момента, когда должнику была предъявлена официальная претензия о возврате денег со стороны кредитора. Еще срок исковой задолженности начинает отсчитываться по завершении срока, отведенного для выплаты задолженности, указанного кредитором.

Нужно заметить, что срок исковой давности может не только прерываться, но и приостанавливаться. В первом случае он просто обнуляется и отсчет начинается с самого начала. А вот во втором случае — срок продолжает истекать после прекращения определенных обстоятельств.

Обнуление (прерывание) срока исковой давности

Он прерывается в следующих случаях:

- Если часть имеющейся задолженности была погашена.

- Если должником был признан факт наличия долга.

- Если стороны решили провести переговоры об изменении условий (реструктуризации).

Ознакомиться со всеми причинами обнуления срока давности дебиторской задолженности можно в постановлении Пленума ВС РФ № 43.

После определенного перерыва срок начинает отсчитываться с самого начала. Тот период, который уже истек, во внимание не принимается.

Что касается факта признания наличия долга, то он, как и любой другой, обязательно должен быть подтвержден в письменной форме.

К примеру, чтобы доказать факт наличия долга, должнику придется выразить согласие в отношении суммы задолженности и создать акт сверки расчетов с печатями, а также подписями обеих сторон (должника и кредитора).

В случае, если должником была признана только часть долга, то это не будет считаться признанием полной суммы задолженности. Как показывает практика, в таких случаях судебные органы нередко отказывают кредиторам в исках.

Если же судом будет вынесено решение о том, что задолженность была признана организацией в части, то списать данную сумму после завершения срока давности не выйдет. Причем долг может быть признан безнадежным только в двух основных случаях:

- Если должник был ликвидирован, причем соответствующая запись о нем была стерта из ЕГРЮЛ.

- Исполнительное производство завершено на основании решения, принятого приставом.

Приостановление срока исковой давности

Он также может быть приостановлен. Это возможно в двух следующих случаях:

- Если одна из сторон входит в состав вооруженных сил, переведенных на особое положение.

- Если перестал действовать закон, регулирующий правовые отношения между обеими сторонами.

- Если обязательства не могут быть исполнены по причине введения моратория (приостановления выполнения обязательств).

- Если имела место чрезвычайная ситуация: крупная авария, стихийное бедствие (наводнение, ураган), забастовка на предприятии.

Здесь рекомендуется обратить внимание на такой важный момент: срок давности дебиторской задолженности может быть поставлен на паузу только тогда, когда ситуация произошла в последние полгода. Если же сам период составляет шесть месяцев или менее, то в любой момент его течения.

Еще одним основанием для того, чтобы поставить срок дебиторской задолженности на паузу, считается взаимное желание лица, выдавшего кредит, и должника разрешить возникший спор мирным способом без привлечения третьих лиц. Об этом можно узнать в пункте 16 постановления Пленума ВС РФ № 43. Из нормативно-правового акта можно узнать, что период давности ставится на паузу на время, которое предусмотрено законодательными органами для решения конфликта без суда. Если же данный срок не был установлен, то за основу берется шесть месяцев.

Отсчет ведется со дня начала мирного решения возникшего спора.

Если после окончания перерыва осталось менее шести месяцев от срока исковой давности, то он продлевается еще на полгода. Если же сам срок равен шести месяцам или меньшему сроку — то до этого периода.

Как восстановить срок исковой давности?

Если у кредитора были серьезные причины, по которым он пропустил срок истечения дебиторской задолженности, то он имеет право восстановить его через суд. Конечно, в законодательстве нет конкретного списка оснований, но, как показывает практика, суд может удовлетворить требования при наличии таких обстоятельств:

- Кредитор находился в длительной командировке, из-за чего и пропустил срок истечения дебиторской задолженности.

- Кредитор лечился от серьезного заболевания.

- Кредитор находился в беспомощном состоянии.

Причем уважительной можно назвать причину, которая имела место в последние 6 месяцев течения срока давности.

Если период равен шести месяцам или меньшему сроку — то абсолютно в любой момент его течения. Подробнее об этом можно узнать в статье 205 ГК РФ.

Нужно обратить внимание, что восстановлением срока давности кредиторской и дебиторской задолженности должно заниматься только физическое лицо. Причем для различных компаний, организаций и индивидуальных предпринимателей такая возможность не была предусмотрена. Чтобы узнать подробнее об этом, можно ознакомиться с постановлением Пленума ВС РФ и Пленума ВАС РФ от 28.02.1995 № 2/1.

Истекший срок давности

Задолженность с истекшим сроком исковой давности подлежит списанию. Причем порядок процедуры зависит от того, был ли создан компанией резерв или нет.

Перед тем, как приступить к списанию, должна быть проведена инвентаризация. Во время нее определяется точная сумма задолженности.

В компании нужно издать приказ руководства о ликвидации задолженности на основании справки, предоставленной бухгалтером, и соответствующего акта, подтверждающего факт проведения инвентаризации. Причем в справке надо прописать точную сумму дебиторки, подробно рассказать о ситуации с задолженностью, перечислить причины, почему долг стал безнадежным. Дополнительно следует оставить ссылку на номер и дату акта инвентаризации.

Нужно помнить о том, что всегда можно решить спор мирным путем без обязательного обращения в суд.

Для эффективной работы на судебной стадии взыскания наша компания, основываясь на опыте внедрения во множество кредитных организаций, предлагает к рассмотрению программу “БИТ.Управление задолженностью”, которая предоставит Вам следующие возможности:

Эффективная работа с дебиторской задолженностью

Увеличение дебиторской задолженности снижает финансовую устойчивость компании. Нехватка оборотных средств не только приводит к зависимости от внешних источников финансирования, но и негативно сказывается на платежеспособности, рентабельности, продуктивности бизнеса в целом. Эффективная работа с дебиторской задолженностью обеспечивает финансовую стабильность и способствует динамичному развитию. Давайте разберемся, как правильно организовать работу с задолженностью на предприятии.

Причины возникновения

Возникновение дебиторской задолженности в бизнесе – это не отклонение, а скорее норма. Важно держать ее объем на приемлемом уровне. Задача руководства компании – разобраться в причинах возникновения, разработать мероприятия по борьбе с дебиторской задолженностью и обеспечить контроль их выполнения.

Среди основных причин возникновения можно выделить следующие:

- контрагент сознательно не оплачивает долг, направляя средства на другие, более приоритетные цели;

- у покупателя нет денег, чтобы рассчитаться с вами;

- вы столкнулись с недобросовестным партнером;

- ваши работники не предприняли соответствующие меры для своевременного возврата долга;

- контрагент сознательно уклоняется от расчетов, кредитуя за счет вас свой бизнес.

Многие компании провоцируют долги сознательно, особенно в условиях финансового кризиса. Ограниченность в финансовых ресурсах заставляет их затягивать с платежами.

Рост долгов перед вами рано или поздно скажется на эффективности бизнеса. Поэтому важно разобраться в причинах возникновения дебиторской задолженности, разработать методы борьбы с нею и минимизации рисков ее возникновения в будущем.

Этапы работы с дебиторской задолженностью

Работу по возврату дебиторской задолженности можно условно разделить на несколько этапов:

- Разработка политики работы с контрагентами (предоставления кредитов, отсрочки платежа), проверка и анализ контрагентов.

- Разработка шаблонов договоров, проработка деталей, определения основных условий и т. д.

- Осуществление контроля над своевременностью выполнения обязательств дебиторами.

- Работа с дебиторами, нарушившими сроки оплаты, направленная на возврат долгов, снижение рисков их возникновения (увеличения).

- Активные действия по взысканию задолженности в судебном порядке или продажа долга.

- Списание безнадежной дебиторской задолженности.

Работа с долгами должна проводиться комплексно. На каждом из этапов используются свои методы, которые предприятие выбирает самостоятельно.

Методы борьбы с дебиторской задолженностью

Система работы с дебиторской задолженностью разрабатывается каждой компанией самостоятельно, зависит от специфики бизнеса, масштабов убытков, наличия ресурсов и других факторов.

Работа с дебиторами должна проводиться на постоянной основе. Необходимо проводить анализ величины задолженности, ее структуры, оценивать платежеспособность клиента и выбирать оптимальные методы работы с должниками, которые принесут результат.

Телефонные звонки, отправка писем

Звонить контрагенту необходимо не только тогда, когда он просрочил платеж. Хороший результат дает профилактика. Напомните партнеру, что через несколько дней наступает дата, когда нужно рассчитаться за товары или услуги. Во многих случаях напоминание о близком сроке платежа работает. Если же платеж просрочен, телефонный звонок – это самый простой метод «давления» на должника. Важно правильно наладить процесс:

- организовать автоматический обзвон (СМС-рассылку);

- обучить персонал методам работы с должниками по телефону;

- обеспечить контроль эффективности звонков;

- привлекать к обзвону сотрудников колл-центров сторонних компаний в формате аутсорсинга.

Если должник не идет на контакт или уклоняется от расчетов, необходимо переходить к более действенным методам. Первый шаг – это рассылка писем. Рекомендуется наладить автоматическую рассылку писем параллельно с телефонными звонками. Вначале рассылаются письма с напоминанием о сроках платежа, в случае просрочки – с требованием оплатить долг. Для работы с должниками должен быть разработан шаблон письма-напоминания и письма-требования.

Письма с напоминанием о сроках платежа можно высылать на электронную почту. Строгие письма-требования рекомендуется отправлять с уведомлением о получении. Если дело дойдет до судебного разбирательства, они будут свидетельствовать о том, что вы пытались выйти на контакт с клиентом и разрешить вопрос.

Переговоры

Сознательные контрагенты, у которых возникли временные финансовые трудности, обычно идут на контакт и пытаются договориться об отсрочки платежа. Соглашаться на это или нет, зависит от конкретной ситуации. Переговоры – это один из этапов работы с дебиторской задолженностью и провести их нужно. Важно перед их проведением подготовиться – собрать данные о должнике и разработать стратегию ведения переговоров.

Ведение переговоров – целая наука. Часто их проведение является крайней мерой, когда сроки стали критичными и превысили 90 дней. Если речь идет о крупной сумме, целесообразно к ведению переговоров привлекать руководителей высшего звена, которые не только владеют техниками переговоров, но и уполномочены принимать соответствующие решения. Можно привлекать целую команду специалистов (например, юристов, финансовых аналитиков и т. д.).

Если в ходе переговоров достигнуты какие-либо договоренности, это обязательно должно быть зафиксировано и отражено в соответствующих документах.

Привлечение сторонних специалистов по взысканию

Если у компании нет достаточных ресурсов для борьбы с дебиторской задолженностью, она может привлекать для этих целей сторонних специалистов в формате аутсорсинга. Этот подход позволяет эффективно работать с должниками, оптимизировать расходы и не отвлекать персонал компании от решения основных производственных задач.

Такой формат работы имеет ряд преимуществ:

- экономия времени и средств на работу с должниками;

- не нужно обучать персонал;

- с дебиторами работают профессионалы, имеющие соответствующую подготовку и опыт;

- нет необходимости увеличивать штат.

Аутсорсинг для борьбы с проблемной задолженностью используется не только малым и средним бизнесом, которому сложно организовать эффективную систему работы, но и крупным бизнесом, который стремиться оптимизировать свою деятельность и рационально использовать ресурсы.

Продажа долга

В некоторых случаях выгоднее продать задолженность, чем тратить время и средства на ее возврат. Законом разрешена переуступка прав требования денежных средств или других активов третьему лицу. Продажа позволяет сразу получить деньги, пусть и меньшую сумму (за вычетом дисконта). Такой шаг целесообразен, если компания остро нуждается в деньгах или задолженность признана безнадежной.

Обращение в суд

Взыскание долга через суд – крайняя мера. Обычно на нее идут, если работа с дебитором не дала желаемого результата. Это касается долгов, просрочка по которым превысила 90 дней. Предварительно компания высылает письмо-претензию, в котором требует выполнять обязательства до указанного срока. В нем указываются требования к должнику, сумма претензии, доказательства, подтверждающие обстоятельства, реквизиты для уплаты долга.

Направление такой претензии является формой досудебного урегулирования спора. Если вы не получили ответ, можно готовить документы для передачи в суд. Подготовка искового заявления должна выполняться профессиональным юристом, чтобы исключить риск проиграть дело. Если в штате такового нет, рекомендуется привлекать адвокатов извне или обращаться в юридическую контору.

Ответственные за дебиторскую задолженность компании

Управления рисками позволяет не допустить бесконтрольный рост задолженности, эффективно планировать деятельность и обеспечить финансовую стабильность. Управление дебиторской задолженностью подразумевает разработку мероприятий, направленных на недопущение возникновения задолженности и снижения ее объема.

В условиях современного бизнеса свою эффективность доказала система ответственности и мотивации сотрудников. Практика показала, что заинтересованность персонала в оперативном получении платежей позволяет существенно сократить объемы дебиторской задолженности.

Внедрение такой системы на предприятии подразумевает:

- определение ответственных за проведение контроля дебиторской задолженности;

- разработку должностных инструкций для персонала;

- разработку показателей оценки для определения эффективности работы с дебиторской задолженностью;

- разработку и внедрение системы мотивации;

- разработку механизма предотвращения ошибок и мошенничества со стороны ответственных лиц.

В штат может быть введена отдельная единица или отдел, отвечающий за работу с должниками. Если речь идет о небольшой компании, которая не может себе этого позволить, ответственность за данное направление работы возлагается на бухгалтеров, сотрудников юридического отдела, линейных руководителей.

Непосредственно к работе с дебиторами привлекаются и рядовые сотрудники. Как правило, это работники отделов продаж, которые непосредственно контактируют с покупателями. Важный момент – разработка системы мотивации, которая учитывает взаимосвязь между объемом, качеством задолженности и вознаграждением персонала. Должна быть предусмотрена и система наказания. Но наказание должно применяться исключительно к сотрудникам, которые показывают низкую эффективность. Нельзя наказывать сотрудников за ситуацию, на которую они не в силах повлиять.

Профилактика возникновения

Лучший метод борьбы с долгами – профилактика их возникновения. Профилактические мероприятия должны проводиться беспрерывно. Их цель – предотвращение финансовых рисков.

Для поддержания уровня дебиторской задолженности на приемлемом уровне необходимо:

- проверять репутацию партнеров;

- внедрить кредитный рейтинг контрагентов;

- документально оформлять договоренности;

- собирать контактные данные клиентов для эффективной коммуникации;

- регулярно проводить мониторинг платежей и контроль исполнения обязательств;

- заранее напоминать контрагентам о сроке оплаты.

Рост дебиторской задолженности и ухудшение ее качества приводит к снижению платежеспособности предприятия. Дефицит оборотных средств влечет за собой увеличение кредиторской задолженности, как следствие – снижение рентабельности, иногда ведет к сокращению объемов производства и даже банкротству. Эффективная работа, направленная на уменьшение задолженности должна проводиться постоянно, включать в себя не только работу с должниками, но и профилактические мероприятия. Используйте эти инструменты комплексно, это позволит обеспечить финансовую стабильность и процветание вашего бизнеса.