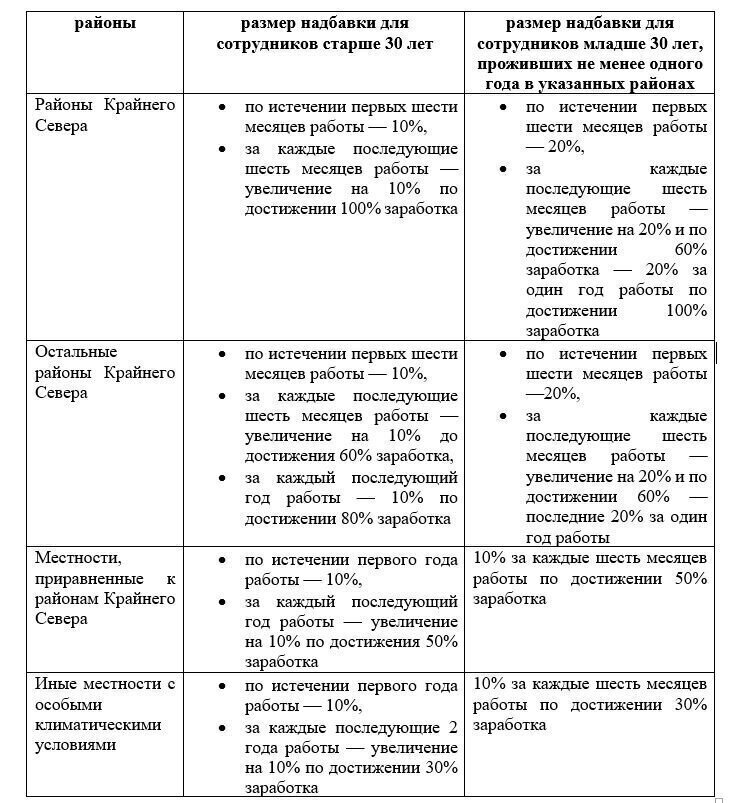

Какие поправки внес Росстат в правила заполнения статистических форм с 2021 года

С 1 января 2021 года организации должны составлять отчеты в статистику по формам П-1, П-2, П-3, П-4 и П-5 (М) с учетом поправок, утвержденных Приказом Росстата от 17.11.2020 № 706. Указания по заполнению этих форм введены в действие Приказом Росстата от 27.11.2019 № 711. Расскажем об основных изменениях и чем руководствоваться в работе.

Форма П-1 «Сведения о производстве и отгрузке товаров и услуг» в 2021 году

В указаниях по заполнению отчета отмечено следующее:

- Если организация-исполнитель по договору с заказчиком привлекала для выполнения всего комплекса работ, услуг третьих лиц, то в строке 01 раздела 1 бухгалтер отражает разницу между стоимостью работ, услуг по заключенным договорам с заказчиком и стоимостью договоров с третьими лицами, выполнившими все работы.

- Исполнитель всего спектра работ полностью включает в строку 01раздела 1 стоимость произведенной продукции, выполненных работ, услуг.

- Предусмотрен порядок отражения сведений в случае ведения деятельности в рамках соглашения о разделе продукции (СРП). Каждый участник СРП в строке 01раздела 1 указывает стоимость проданной продукции, которая принадлежит ему на праве собственности. При этом стоимость реализованной части продукции, принадлежащей государству, участниками соглашения в объеме отгруженных товаров собственного производства, работ, услуг не отражается.

- Изменения коснулись отчетности строительных компаний. Если в отчетном периоде для подрядных работ они использовали материалы заказчика, то стоимость таких материалов в строке 01 с 2021 года не отражается. Если при производстве строительных работ в отчетном периоде материалы, используемые организацией-субподрядчиком, купил генподрядчик, то стоимость этих материалов по строке 01 учитывает генподрядчик.

- В строку 11 раздела 1, где из общего объема отгруженных товаров собственного производства и выполненных услуг выделяются данные об объеме инновационных товаров, услуг, следует включать и бизнес-процессы, разработанные и внедренные для успешной деятельности предприятия в результате реорганизации. Они тоже относятся к инновации.

- Данные об объеме коммерческих транспортных перевозок в строку 30 раздела 4 нужно переносить из транспортной накладной, если груз перевозила транспортная организация либо из отдельного документа — акта, если товар доставил поставщик своими силами, а покупатель оплатил доставку отдельно. Данные нужно взять из ТТН поставщика, если стоимость доставки отдельно не указана, а включена в цену товара.

Форма П-3 «Сведения о финансовом состоянии организации» в 2021 году

Эту форму предоставляют теперь и некоммерческие организации, которые производят товары или оказывают услуги для продажи юридическим и физическим лицам.

Если в составе организации есть обособленные подразделения, осуществляющие деятельность за границей, то их финансовые показатели также включаются в общие сведения по компании.

Росстат уточнил, что в расчете значения для строки 13 раздела 1 «Кредиторская задолженность» не учитываются отложенные налоговые обязательства. А в строках 26 и 27 того же раздела в сумму задолженности по полученным кредитам и займам включаются начисленные проценты.

Полезная информация от КонсультантПлюс

Статотчетность нужно будет сдавать только в электронном виде — проект приняли в третьем чтении.

Чиновники планируют обязать респондентов представлять первичные статданные исключительно в электронной форме (п. 4 ст. 1 проекта Федерального закона № 1024255-7 ). Новшество не коснется лишь физлиц, которые подают сведения безвозмездно и добровольно.

Форма П-4 «Сведения о численности и заработной плате работников» в 2021 году

Росстат изменил правила заполнения данной формы для организаций, которые перевели свою деятельность в другой регион РФ. Сведения за отчетный период с начала года они предоставляют с начала фактического ведения бизнеса по новому адресу.

Изменилась методика определения среднесписочной численности. В ее расчет будет включаться дополнительная категория работников — беременные, освобожденные от труда до перевода на другую работу — без вредных производственных воздействий.

Уточнения коснулись сотрудников, работающих по гражданско-правовым договорам (ГПД). В том случае, если дата договора не совпала с датой начала работы по нему, сроком действия его признается период выполнения работ.

В графу 10 отчета П-4, где указываются не входящие в списочный состав организации работники, не включаются физические лица, применяющие специальный налоговый режим «Налог на профессиональный доход» (самозанятые).

Форма 12‑Ф

Форму 12-Ф сдают все юридические лица, за исключением малых и микропредприятий, банковского и страхового сектора и бюджетных учреждений. Освобождены от нее и индивидуальные предприниматели.

Форму 12-Ф сдают все юридические лица, за исключением малых и микропредприятий, банковского и страхового сектора и бюджетных учреждений. Освобождены от нее и индивидуальные предприниматели.

Форма ежегодная. Отчитайтесь за предыдущий год до 1 апреля настоящего года. Если 1 апреля выпадает на выходной, срок переносится на следующий рабочий день. За 2018 год форму сдайте до 1 апреля 2019-го. За 2019 год — до 1 апреля 2020-го. Отчет по форме 12-Ф представьте в территориальный орган статистики в бумажном или электронном виде.

Структура формы

Форма 12-Ф подвергалась изменениям, актуальный шаблон установлен Приказом Федеральной службы государственной статистики от 31.07.2018 № 468. С образцом формы и инструкцией по ее заполнению ознакомьтесь в Приложении № 1 к настоящему Приказу. В инструкции приведены контрольные соотношения, которым должен соответствовать заполненный отчет. (п. 15 Инструкции).

Форма 12-Ф — годовой отчет, но не очень длинный. Состоит из титульного листа и информационного блока. Как их заполнить, разберем по порядку далее.

Титульный лист

Стандартный элемент любой статформы, где отражается юридическая информация. Укажите отчетный период, полное наименование компании, почтовый адрес и код ОКПО. Затем переходите к заполнению табличной части.

Инфоблок «Использованные денежные средства в отчетном году»

Заполняется в тысячах рублей. Таблица состоит из четырех граф. Денежные средства компании — не только прибыль. Это могут быть займы, кредиты, взносы. Поэтому в графе 3 указывается полный размер израсходованных денег, а в графе 4 — расходы из чистой прибыли организации.

В строке 293 укажите расходы на финансирование долгосрочных инвестиций: это затраты на приобретение, модернизацию и реконструкцию внеоборотных активов. Также в этой строке указываются расходы на ценные бумаги и займы.

Из строки 293 в строке 294 выделите затраты по обычным видам деятельности. Далее в строках 295–297 детализируйте строку 294.

В строке 295 выделите затраты на капитальные вложения. Например, на покупку или модернизацию оборудования. По строке 296 укажите затраты на приобретение программного обеспечения. Расходы на НИОКР (научно-исследовательские работы) впишите в строку 297.

По строке 303 перечисляются расходы на содержание обслуживающих компанию хозяйств: это общежития, детсады, ясли, столовые и т.д., которые числятся на балансе организации, но в производстве не участвуют.

В строках 306–311 приведены виды обслуживающих хозяйств: санатории, детсады, пансионаты, физкультурно-оздоровительные объекты, объекты образования, клубы. В этих строках укажите все расходы, например оплату электроэнергии, воды, газа.

По строкам 312–321 укажите затраты на оказание услуг по каждому отдельному хозяйству. Отдельно выделяйте затраты на услуги сторонних компаний.

В строке 322 отразите выплаты социального характера, а по строке 323 укажите надбавки к пенсиям. Затраты на благотворительность внесите в строку 324, перечень таких затрат приведен в ст. 2 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве».

При наличии обособленных подразделений с отдельным балансом и расчетником все перечисленные в их адрес суммы укажите в строке 325.

Для представительских расходов разработана строка 326. К таковым относятся: затраты на проведение официального приема, транспортировка участников до места проведения, организация заседания руководства, расходы на покупку продуктов питания для переговоров, оплата услуг внештатного переводчика.

Расходы на банковское обслуживание внесите в строку 327. Рекламные расходы — в строку 328. Для отчислений в отраслевые и межотраслевые фонды есть строка 329.

Строка 330 результирующая, складывается из расходов по текущей, инвестиционной и финансовой деятельности организации.

Для заполнения и отправки формы в Росстат воспользуйтесь облачным сервисом Контур.Бухгалтерия. В нашем сервисе удобно вести бухгалтерский и налоговый учет, начислять зарплату, отправлять отчетность. Первые две недели бесплатны для всех новичков.

Форма № 12-Ф за 2020 год в Росстат

1 апреля – срок сдачи в Росстат формы № 12-Ф «Сведения об использовании денежных средств» по итогам 2020 года. Бланк отчета и указания к заполнению утверждены Приказом Росстата от 21.07.2020 N 400 .

Подавать статформу 12-Ф обязаны:

- все юрлица, за исключением субъектов МСП, кредитных организаций, госучреждений, некредитных финансовых фирм.

- филиалы, представительства и отделения иностранных компаний, работающих в России.

В отчете отражаются показатели по организации. При наличии обособленных подразделений на отдельном балансе, самостоятельно ведущих учет выручки от реализации продукции (услуг) и расходов на производство, бланк 12-Ф заполняется отдельно по организации (без учета данных по филиалам) и по каждой такой «обособке».

Отчет 12-Ф представляется ежегодно не позже 1 апреля следующего за отчетным периодом года в территориальные отделения Росстата по месту нахождения головного офиса или обособленных подразделений (при их наличии). Если у компании есть «обособки» за пределами РФ, информация по ним включаются в отчет по юрлицу.

Форма № 12-Ф представляется в электронном формате и заверяется электронной подписью.

Заполнение № 12-Ф

Что нужно указать на титульном листе № 12-Ф:

- отчетный период – год;

- полное и краткое наименование юрлица, а для «обособок» — еще и название подразделения;

- адрес – фактическое месторасположение;

- код по ОКПО, если нет обособленных подразделений, подающих 12-Ф;

- идентификационный номер – для обособленного подразделения, заполняющего форму 12-Ф.

Если за отчетный период нет сведений для внесения в отчет, следует подать «пустую» форму, заполнив только титульный лист. В остальных полях не нужно ставить прочерки или нули.

Суммы израсходованных в отчетном году денежных средств указываются в тысячах рублей в таблице. Данные вносятся построчно в разрезе видов расходов, представленных в столбце 1:

- на финансирование долгосрочных инвестиций (строки 293 — 297);

- обслуживающие производства и хозяйства, состоящие на балансе компании (303 — 321);

- выплаты социального характера сотрудникам (322, 323);

- благотворительные цели (324);

- перечисления обособленным подразделениям, выделенным на отдельный баланс и имеющим расчетный счет (325);

- представительские расходы (326);

- оплату услуг банков, рекламных агентств и аудиторов (327, 328);

- отчисления в отраслевые и межотраслевые внебюджетные фонды на выполнение научно-исследовательских и опытно-конструкторских работ (329).

В поле 330 указывается общая сумма использованных денежных средств.

Графа 3 таблицы предназначена для внесения показателей общего объема потраченных средств по каждому виду расходов. В 4 столбце указываются расходы за счет чистой прибыли, не учитываемые в целях налогообложения.

Перед отправкой формы № 12-Ф рекомендуется проверить правильность заполнения по контрольным соотношениям.

КонсультантПлюс: бесплатный доступ

Заполните форму и получите доступ к бесплатной демонстрационной версии КонсультантПлюс! Система содержит законодательные документы, комментарии экспертов, образцы заполнения форм, рекомендации по подготовке и сдаче статистической отчетности и т.д.

Инструкция по заполнению формы 12-Ф (нюансы)

Для чего нужна форма статистики 12-Ф «Сведения об использовании денежных средств»?

Рассматриваемая форма является документом статотчетности, который должны представлять в Росстат (ежегодно, до 1 апреля года, следующего за отчетным периодом) все юридические лица, не относящиеся к субъектам СМП, бюджетной системе, банкам, страховым фирмам и НПФ. Если у юрлица есть подразделения, выденные на отдельный баланс, форма 12-Ф сдается по месту нахождения подразделения и по месту учета головной организации (без учета данных по подразделению). То есть за 2018 год следует отчитаться не позднее 01.04.2019 года.

Посредством формы 12-Ф Росстат информируется о порядке использования организацией собственных денежных средств за отчетный период в соответствии с классификацией расходов и отчислений, приведенной ведомством в рассматриваемой форме.

Актуальный бланк формы 12-Ф, а также основные указания по его заполнению утверждены приказом Росстата от 31.07.2018 № 468. Рассмотрим основные особенности работы с документом с учетом соответствующих указаний.

Скачать бланк формы 12-Ф

Получить информацию о формах статотчетности, которые должно сдавать конкретное юрлицо, можно на сайте Росстата. Подробнее об этом — в материале «Узнайте, какую статотчетность и в какие сроки вы должны подать».

Каковы основные нюансы заполнения формы 12-Ф за 2018 год?

Состав формы 12-Ф:

- титульный лист;

- основная информативная область;

- записи, удостоверяющие занесенные в форму сведения.

На титульном листе формы указывается:

- номер отчетного года;

- название компании, представляющей форму;

- почтовый адрес компании;

- код компании по ОКПО.

Основная информативная область формы 12-Ф — таблица данных по направлениям расходования денег. В ней отражаются суммарно, а также в соотнесении с фактом использования прибыли фирмы в качестве источника денежных средств, значения по следующим группам показателей:

- расходы, отражающие долгосрочное инвестирование;

- расходы, имеющие отношение к деятельности обслуживающих хозяйств;

- социальные выплаты сотрудникам;

- перечисление денежных средств на благотворительность;

- выплаты обособленным подразделениям, у которых есть собственный баланс и расчетный счет;

- расходы, классифицируемые как представительские;

- оплата услуг, оказанных банками, рекламными фирмами, аудиторами;

- отчисления в фонды, занимающиеся научными и опытно-конструкторскими работами.

Отмеченные группы показателей могут содержать конкретные статьи расходов. Например, в рамках первой группы показателей фиксируются суммарные расходы по обычным видам хозяйственной деятельности, а также относящиеся к ним издержки, которые связаны:

- с капитальными инвестициями;

- покупкой ПО и иных объектов интеллектуальной собственности;

- проведением научно-исследовательских, а также опытно-конструкторских работ.

В таблице также фиксируется общая сумма денежных средств, использованных фирмой, — без учета источника финансирования, а также с указанием сумм, израсходованных за счет прибыли фирмы.

Все значения в таблице фиксируются в тысячах рублей.

Документ должен быть подписан руководителем или сотрудником, имеющим полномочия на это в соответствии с локальным нормативным актом. Также указываются контактные данные лица, заверившего форму.

Ознакомиться со спецификой иных форм отчетности, направляемых в Росстат, можно в статьях:

- ;.

Итоги

Росстат, реализуя план статнаблюдений, обязывает юридических лиц формировать и направлять в ведомство статистическую отчетность по использованию денежных средств. В этих целях, в частности, применяется форма 12-Ф. Актуальный ее бланк, а также указания по работе с ней утверждены приказом Росстата от 31.07.2018 № 468. Сведения по данной форме представляются в Росстат ежегодно до 1 апреля года, который следует за отчетным периодом, т.е. до 01.04.2019года за 2018 год.