Овердрафт как форма кредитования – основные бухгалтерские проводки

Бухгалтерские проводки по овердрафту отличаются от типичных записей по кредитам:

- учитывается обнуленный отрицательный остаток на конец дня на 66 и 008 счетах;

- проценты по овердрафту отражаются в составе прочих расходов на 91 счете;

- при проведении платежей с помощью овердрафта проводок по поступлению и списанию не делают.

В хозяйственной жизни коммерческих организаций случаются моменты, когда необходимо срочно совершить платеж, но на расчетном счете не хватает денег. Займы и кредиты никому не удается получить моментально. Именно в такие моменты предприятия прибегают к овердрафту.

Овердрафт как особая форма кредита

Овердрафт – это форма краткосрочного кредитования, которую своим клиентам предоставляют банки. С прочими кредитами овердрафт схож доходностью, то есть он выдается под процентную годовую ставку. Но есть отличия, которые в корне разнятся с сущностью кредитов:

- заемщик не видит поступления транша на расчетный счет;

- не получает выписок для отражения операции в учете;

- чтобы воспользоваться овердрафтом, не надо просить банк перечислить деньги.

Отличия исходят из сущности формы кредитования. Банк просто дает согласие восполнить расчетный счет заемщика в момент, когда ему будет не хватать денег. То есть предприятию предоставляется определенный лимит на условиях немедленного погашения задолженности.

Примечание от автора! Заемщику не разрешается использовать овердрафт для кредитных выплат прочим заимодателям.

За открытие овердрафта клиент выплачивает определенную сумму, и впоследствии ему не нужно совершать дополнительных действий. Таким образом, бухгалтерские проводки по овердрафту не носят особенного характера.

Пример составления бухгалтерских проводок

Например, ООО «Флора» заключило с банком, в котором осуществляется расчетно-кассовое обслуживание, кредитный договор на овердрафт в размере 650 000 рублей. Банковская ставка в соглашении обозначена в 17%. Клиенту понадобилось срочно расплатиться за электроэнергию, так как поставщик энергоресурсов предупредил об отключении в связи с задолженностью.

Долг предприятия составил 700 000 рублей. На расчетном счету ООО «Флора» находится 550 000 рублей. Бухгалтер предприятия составил платежное поручение на сумму 700 000 рублей, в том числе НДС 18% ‒ 106 779,66 рублей. Для погашения долга недостает:

- 700 000 – 550 000 = 150 000 руб.

Платежное поручение принесли в банк, которое он оплатил, использовав овердрафтный лимит. В течение дня поступили денежные средства 43 000 руб. от покупателя. Поэтому к концу операционного дня на расчетном счете ООО «Флора» образовался отрицательный остаток:

- 150 000 – 43 000 = 107 000 руб.

Банк перекрыл отрицательный результат лимитом овердрафта, перенеся задолженность на счет овердрафта. Через пять дней на расчетный счет поступили денежные средства от покупателей, которые позволили полностью погасить использованный лимит.

Бухгалтер компании, получив выписку по движениям на расчетном счете, сделал операции:

- Дт 60 Кт 51 ‒ погашена задолженность по электроэнергии 700 000 руб. (налог на добавленную стоимость выделяется в назначении платежа).

- Дт 51 Кт 62 – получены средства от покупателя 43 000 руб.

- Дт 51 Кт 66.01 – банк обнулил отрицательное сальдо 107 000 руб. на конец дня.

- Кт 008 – учтен использованный лимит овердрафта 107 000 руб.

- Дт 91.02 Кт 66.02 – начислены проценты на использованный лимит 249,18 руб. (107 000 * 17% / 365 дней * 5 дней = 249,18 руб.). Проценты начисляются на сумму, которой банк перекрыл отрицательный остаток по счету.

- Дт 66.02 Кт 51 – банк списал проценты 249,18 руб. в безакцептном порядке.

Примечание от автора! Поскольку бухгалтер не видит поступлений денег от банка на расчетном счете, то не возникает необходимости делать лишние записи в учете.

Где учитываются процентные платежи?

Овердрафт годится не для любых платежей, а только для тех, которые носят текущий характер. Не имеет смысла использовать его в капитальных вложениях, так как это обойдется предприятию слишком дорого. Да и суммы кредита обычно не так велики, чтобы рассчитывать на них в целях пополнения имущественного комплекса.

Проценты, начисляемые на сумму кредита, учитываются в составе текущих затрат. В налоговом учете они будут отнесены к внереализационным расходам. Если предприятие все же решит употребить овердрафт для инвестиционных целей, то проценты необходимо будет включить в стоимость объекта основных средств.

Проводки, которые нужно сделать для отражения процентов в составе прочих расходов:

- Дебет 91.02 «Прочие расходы» Кредит 66 «Краткосрочные кредиты» ‒ начислены проценты за использование кредита;

- Дебет 66 Кредит 51 «Расчетные счета» – проценты выплачены банку.

Пени и штрафы за просроченные платежи по овердрафту также нужно записать в число прочих расходов, воспользовавшись счетом 91.02 «Прочие расходы».

Примечание от автора! В отличие от других видов кредитования, банк не станет дожидаться, пока заемщик вернет ему долги. Он списывает денежные средства для восстановления лимита овердрафта и причитающиеся проценты за пользование сразу при поступлении денег на счет клиента, не спрашивая согласия.

Проценты, вложенные в инвестиции, отображаются операцией:

- Дебет 08 «Вложения во внеоборотные активы» Кредит 66 «Краткосрочные кредиты» — сумма добавлена в стоимость основного средства.

Иные операции в рамках овердрафта

Хотя нет причин для ежедневного проведения операций по предоставлению овердрафта, все же можно за балансом вести контрольный учет использованного лимита. Для этого организациям рекомендовано пользоваться счетом 008 «Обеспечения обязательств и платежей полученные». Только отражать на нем нужно исключительно остаток долга на конец дня.

В налоговом учете сумма внереализационных расходов может отличаться от бухгалтерского учета из-за начисления разниц, так как для расчета употребляется ставка рефинансирования. Образовавшаяся разница умножается на ставку 20% налога на прибыль. Полученная в результате расчета сумма образует отложенное налоговое обязательство на счете 77.

Овердрафт – это удобная и выгодная форма кредитования, так как банк не будет требовать лишней платы за неиспользованные лимиты. Поэтому необходимо тщательно следить за состоянием расчетного счета, чтобы использовать наименьшую часть кредита.

Учет процентов при овердрафте

Овердрафт — это кредитная линия в виде лимита задолженности. Банки устанавливают лимит овердрафта, крайние даты внесения ежемесячного платежа и размер минимального платежа (письмо АРБ от 13.02.2008 № А-02/5-66).

При поступлении денежных средств на расчетный счет заемщика банк производит безакцептное списание этих средств в счет погашения овердрафта. Фирма по мере необходимости использует заемные средства в пределах овердрафта для оперативной оплаты платежных документов, когда расходы временно превышают наличие денежных средств на расчетном счете.

В свою очередь компания заинтересована и в скором поступлении платежей в течение дня: это снижает задолженность по овердрафту, позволяя экономить на процентных платежах. Начисление процентов банк делает на фактический объем задолженности, которая образуется на конец дня, то есть на овердрафт.

Таким образом, отличие овердрафта от других форм кредитования в том, что в погашение задолженности направляются все суммы, поступающие на текущий счет клиента.

В случаях, когда по договору банк платит со счета, несмотря на отсутствие денежных средств (кредитование счета), он считается предоставившим клиенту кредит на определенную сумму со дня осуществления такого платежа (п. 1 ст. 850 ГК РФ).

Права и обязанности сторон, связанные с кредитованием счета, определяют правилами о займе и кредите (гл. 42 ГК РФ), если договором банковского счета не предусмотрено иное (п. 2 ст. 850 ГК РФ). С учетом норм Гражданского кодекса соглашение об овердрафте является кредитным договором.

По кредитному договору банк представляет деньги в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты на нее (п. 1 ст. 819 ГК РФ). Заимодавец в свою очередь имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором (п. 1 ст. 809 ГК РФ).

Отражение в бухучете процентов по овердрафту

Порядок учета процентов по займу зависит от того, на какие цели использованы заемные средства:

— при использовании заемных средств на приобретение, сооружение и (или) изготовление инвестиционного актива проценты включаются в стоимость этого актива (абз. 2 п. 7, п. 9 ПБУ 15/2008). Сразу отметим, что овердрафтом для этих целей пользоваться нецелесообразно;

— в остальных случаях проценты учитывают в составе прочих расходов (п. 7 ПБУ 15/2008), в частности, при использовании средств овердрафта по исполнению обязательств.

Расходы признают в том отчетном периоде, к которому они относятся, их отражают обособленно от основной суммы обязательства по полученному займу (пп. 4, 6 ПБУ 15/2008).

В бухучете при получении займа на срок не более 12 месяцев причитающиеся к уплате проценты по овердрафту отражают на отдельных субсчетах по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». При получении займа сроком более 12 месяцев — по счету 67 «Расчеты по долгосрочным кредитам и займам».

Проценты к уплате учитывают по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

На забалансовом счете 008 приходуют суммы неиспользованных лимитов и суммы восстановления лимитов при погашении задолженности (п. 19 Информации Минфина России № ПЗ-5/2011).

При списании со счета 008 уменьшают сумму неиспользованного лимита по мере погашения, а также суммы неиспользованных лимитов при прекращении договора.

Налоговый учет

Расходы в виде процентов при применении в налоговом учете метода начисления признают на последнее число текущего месяца и на дату прекращения действия договора (погашения долгового обязательства) (п. 8 ст. 272, п. 3 ст. 328 НК РФ).

При применении кассового метода проценты признают в составе расходов на дату их уплаты заимодавцу (подп. 1 п. 3 ст. 273 НК РФ).

На основании статьи 269 Налогового кодекса, если у компании есть сопоставимые долговые обязательства, полученные в одном отчетном периоде, можно выбрать способ расчета предельного уровня процентов из двух возможных вариантов: «среднего уровня процентов» или исходя из ставки рефинансирования. Если сопоставимых долговых обязательств нет, то расчет производят только исходя из ставки рефинансирования.

Сумму процентов, превышающую предельный размер, при исчислении налога не учитывают (п. 8 ст. 270 НК РФ).

В ряде случаев порядок признания процентов в бухгалтерском и налоговом учете различен, вследствие чего могут возникать разницы, учитываемые по правилам ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02)).

Если средства направлены на приобретение инвестиционного актива, в учете возникают налогооблагаемые временные разницы (НВР) и отложенные налоговые обязательства (ОНО). Это происходит, поскольку в налоговом учете проценты учитывают в составе расходов ежемесячно, а в бухгалтерском — по мере начисления амортизации по приобретенному с использованием заемных средств инвестиционному активу. Тогда же НВР и ОНО погашаются (пп. 12, 15, 18 ПБУ 18/02).

Налоговый кодекс позволяет учесть проценты в пределах норм, тогда в бухгалтерском учете возникают постоянные разницы (ПР) и постоянные налоговые обязательства (ПНО) (пп. 4, 7 ПБУ 18/02).

В случае применения кассового метода проценты формируют бухгалтерскую прибыль в одном отчетном периоде, а их уплата произведена в другом, в учете возникают вычитаемая временная разница (ВВР) и отложенный налоговый актив (ОНА). Погашение указанных ВВР и ОНА производят после оплаты процентов (пп. 11, 14, 17 ПБУ 18/02).

Метод «среднего уровня процентов»

Под долговыми обязательствами на сопоставимых условиях понимают долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения.

При этом существенным отклонением размера начисленных процентов считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов (абз. 3 п. 1 ст. 269 НК РФ).

Сотрудники ФНС России разъясняют, что условия выдачи долговых обязательств могут быть определены как сопоставимые при соблюдении всех четырех критериев одновременно: та же валюта, те же сроки, сопоставимые объемы и аналогичные обеспечения (письмо ФНС России от 19.05.2009 № 3-2-13/74).

В Налоговом кодексе не разъясняется понятие сопоставимых объемов и аналогичных обеспечений при оценке сопоставимости долговых обязательств. Ведомство рекомендует определить порядок нормирования процентов в учетной политике организации (абз. 5 ст. 313 НК РФ).

Если порядка сопоставимости по критериям в учетной политике не предусмотрено, по мнению Минфина России, предельную величину процентов, признаваемых расходом, определяют исходя из ставки рефинансирования Банка России, с учетом установленных коэффициентов (абз. 4 п. 1 ст. 269 НК РФ, письмо Минфина России от 17.12.2008 № 03-03-06/1/694).

Если компания в учетной политике прописала критерии сопоставимости, то при подсчете нормируемых процентов, включаемых в расходы по прибыли, вправе воспользоваться методом «среднего уровня процентов».

Итак, для того чтобы определить сумму процентов, включаемую в расходы, необходимо произвести следующие действия:

1. Рассчитать средний уровень процентов по всем сопоставимым долговым обязательствам (отношение суммы произведений всех полученных долговых обязательств и процентных ставок по ним к сумме всех полученных долговых обязательств).

2. Определить величину максимального отклонения от среднего уровня процентов с применением ставки 20 процентов.

3. Определить предельную ставку, по которой могут быть рассчитаны проценты в целях налогообложения, и сравнить с фактической.

Компания в 2012 г. получила в банке два кредита в форме овердрафта в сумме 350 000 руб. и 400 000 руб. (по ставкам 18% и 19% годовых соответственно) на два месяца. В учетной политике фирмы отражено: «Расходом признаются проценты, начисленные по долговым обязательствам, при условии, что размер начисленных процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же месяце на сопоставимых условиях. При этом сопоставимыми признаются долговые обязательства, выданные в той же валюте на те же сроки, под аналогичные обеспечения, объем которых различается не более чем на 20%». Оба кредита соответствуют данным условиям сопоставимости.

В связи с этим оба кредита признаются сопоставимыми долговыми обязательствами и по ним организация вправе применить метод расчета среднего процента.

Средний уровень процентов по двум сопоставимым кредитам составляет:

(350 000 руб. × 18% + 400 000 руб. × 19%)/(350 000 руб. + + 400 000 руб.) × 100% = 18,53%.

Следовательно, существенным отклонением от среднего уровня процентов должны быть признаны проценты, исчисленные по ставке свыше 22,24 (18,53 + 18,53 × 20%).Таким образом, фирма признает в составе расходов в налоговом учете суммы начисленных процентов по обоим кредитам полностью, так как предельный уровень процентов выше фактического.

Метод учета процентов исходя из ставки рефинансирования

— равной ставке рефинансирования Банка России, увеличенной в 1,1 раза при оформлении долгового обязательства в рублях;

— равной 15 процентам — по долговым обязательствам в иностранной валюте.

С 1 января 2011-го до 31 декабря 2013 года при отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, предельная величина процентов, признаваемых расходом, принимается:

— равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования Банка России, увеличенную в 1,8 раза, при оформлении долгового обязательства в рублях;

— равной произведению ставки рефинансирования Банка России и коэффициента 0,8 — по долговым обязательствам в иностранной валюте.

В целях применения статьи 269 Налогового кодекса под ставкой рефинансирования Банка России понимается:

— в отношении долговых обязательств, не содержащих условие об изменении процентной ставки в течение всего срока действия долгового обязательства, — ставка рефинансирования, действовавшая на дату привлечения денежных средств;

— в отношении прочих долговых обязательств — ставка рефинансирования, действующая на дату признания расходов в виде процентов.

Для определения предельной суммы процентов, включаемой в расходы по прибыли, необходимо определить предельную ставку, по которой могут быть рассчитаны проценты в целях налогообложения, и сравнить ее с фактической.

Остаток на расчетном счете на 01.09.2012 составляет 45 000 руб. Фирма планирует воспользоваться овердрафтом для расчетов с поставщиками на 400 000 руб. под 19% годовых.

На счет компании 14.09.2012 поступают деньги от заказчиков в сумме 420 000 руб. В этот же день банк в безакцептном порядке списывает со счета клиента сумму кредита и проценты.

В бухучете делают проводки:

— 400 000 руб. — оприходован овердрафт;

ДЕБЕТ 51 КРЕДИТ 66-1

– 400 000 руб. — зачислен овердрафт;

– 400 000 руб. — списан лимит овердрафта;

ДЕБЕТ 60 КРЕДИТ 51

– 400 000 руб. — произведена оплата поставщику за услуги.

ДЕБЕТ 51 КРЕДИТ 62

– 420 000 руб. — поступили денежные средства от заказчиков;

ДЕБЕТ 66-2 КРЕДИТ 51

– 400 000 руб. — списана банком с расчетного счета в безакцептном порядке сумма овердрафтного кредита;

– 400 000 руб. — восстановлен лимит овердрафта;

ДЕБЕТ 91-2 КРЕДИТ 66-2

– 2699,45 руб. (400 000 руб. × 19% : 366 дн. × 13 дн.) — начислены проценты за пользование кредитом в течение 13 дн.;

ДЕБЕТ 66-2 КРЕДИТ 51

– 2699,45 руб. — списаны банком с расчетного счета в безакцептном порядке проценты за кредит.

Рассчитаем сумму расходов по процентам за кредит, которую компания вправе учесть при расчете налога на прибыль. Расчет ведется исходя из ставки рефинансирования Банка России, увеличенной в 1,8 раза (8% × 1,8 = 14,4%):

400 000 руб. × 14,4% : 366 дн. × 13 дн. = 2045,90 руб.

Таким образом, постоянная разница в целях исчисления налога на прибыль составит 653,55 руб. (2699,45 руб. – 2045,90 руб.), а постоянное налоговое обязательство — 130,71 руб. (653,55 руб. × 20%).

В учете составят проводки:

ДЕБЕТ 99 КРЕДИТ 68

– 130,71 руб. — отражено постоянное налоговое обязательство.

В заключение отметим, что метод «среднего уровня процентов» для включения в расходы по прибыли более рискованный по сравнению со способом «исходя из ставки рефинансирования», так как законодательно не конкретизированы критерии сопоставимости. Поэтому велика вероятность споров с налоговыми инспекторами.

Экспертиза статьи: Дмитрий Игнатьев, служба Правового консалтинга ГАРАНТ, к. э. н.

Как оформить бухгалтерские проводки по овердрафту

Популярным способом увеличения средств для срочных расчетов с поставщиками стал овердрафт, проводки которого отличаются от стандартного учета кредитных денег, а поэтому требуют особого внимания со стороны бухгалтера.

Овердрафт — это кредитование банком расчётного счёта клиента для оплаты им расчётных документов.

Понятие овердрафта

Овердрафтом называется своеобразная форма предоставления заемных средств банка юридическому лицу, которая отличается от стандартного кредита следующим:

- он не отражается в банковских выписках;

- деньги нельзя снять со счета;

- его можно использовать не в полном объеме и платить только за ту часть денег, которую одолжили у банка;

- нет необходимости каждый раз просить о выделении дополнительных лимитов в рамках общей суммы;

- он возможен только при наличии открытого расчетного счета, объем оборотов напрямую влияет на размер заемных денег;

- срок кредитования меньше;

- не требуется залога;

- лимит может меняться в течение срока использования.

Погашение кредита происходит в автоматическом порядке: когда наступает расчетная дата, минимальный платеж списывается со счета. Такая возможность обусловлена пунктом 2 статьи 850 Гражданского кодекса РФ.

Овердрафт оформляется на основании отдельно подписанного договора между банком и юридическим лицом, в котором прописываются все условия:

- лимиты, установленные первоначально;

- ставка кредитования;

- минимальный размер платежа;

- сроки списания;

- комиссия за выделение.

Банк не контролирует целевого характера использования выданных им денег, а поэтому любое юридическое лицо, когда остаток средств по счету недостаточен, может расходовать кредит на:

- оплату товаров поставщиков;

- аренду помещений;

- зарплату и прочие выплаты персоналу;

- налоги и сборы.

Отличие этого заемного источника от кредитной линии, которой также могут пользоваться юридические лица, заключается в том, что его можно использовать не в полном объеме и на постоянной основе.

Например, банк «Траст» предоставляет АО «Ермак» овердрафт в размере 500 000 руб. 6 ноября компания использует 300 000 руб. из предоставленного лимита. Остаток возможных средств составит 200 000 руб. 12 декабря на счет «Ермак» поступает 300 000 руб., которые списываются в счет погашения. Сразу после этого компания снова может использовать лимит в 500 000 руб. на аналогичных условиях.

Если вместо овердрафта используется кредитная линия на аналогичную сумму и срок 12 месяцев, то 6 ноября 2019 г. компания использует 300 000 руб., 200 000 руб. остаются на счете.

12 декабря на счет АО поступает 300 000 руб., которыми компания может сразу погасить долг или отложить до крайнего срока погашения — 5 ноября 2020 г. Независимо от того, используются средства в полном объеме или нет, они должны быть погашены в течение указанного в договоре срока. Предоставление следующей кредитной линии происходит только по согласованию с банком и зависит от многих факторов.

В чем сложность проводок

Сложность ведения учета средств овердрафта заключается в том, что они могут быть использованы организацией как полностью, так и частично, соответственно, необходимо вести учет использованных и неиспользованных средств, в сумме составляющих размер предоставленного кредитования.

Проверить объем израсходованного лимита по овердрафту можно по данным забалансового учета. Открывая такую кредитную линию, всю возможную сумму заимствования отражают на дебете счета 008. В процессе расходования этих средств счет 008 кредитуется. Отражение операций на забалансовых счетах дополняет основные проводки, но не влияет на конечные данные баланса.

Кроме того, некоторые бухгалтеры ведут учет исходя из того, что деньги к заемщику не поступают, а списываются со счета банка в адрес их конечного получателя. Вместо 2 проводок, отражающих получение краткосрочных займов: Дт 51 Кт 66 и Дт 60 Кт 51 — можно сформировать только одну — Дт 60 Кт 51, а у клиента образуется отрицательный остаток.

Счет 66 при его использовании может подразделяться на:

- 66.1 — для указания размера предоставленного займа;

- 66.2 — проценты по нему.

Нужно ли отражать овердрафт в бухучете

Овердрафт, как и любые другие деньги на счетах, необходимо отражать в бухучете в соответствии с ПБУ 12/2008.

Порядок получения и списания овердрафта

Кредит предоставляется юридическому лицу либо при открытии расчетного счета, либо во время его использования. Как только банк будет готов предоставить вам заемные средства в этой форме, необходимо подписать договор, в котором будут указаны все условия его предоставления.

Пример составления бухгалтерских проводок

АО «Ермак» имеет в банке «Траст» расчетный счет и договор овердрафтного кредитования. Лимит установлен в размере 700 000 руб. Комиссия за обслуживание -2,0 % годовых ежемесячно от суммы лимита. За пользование начисляется 23 % годовых. Срок пользования — 6 месяцев.

6 ноября остаток средств на счете организации составляет 250 000 руб.

7 ноября ООО «Альфа» поставило АО «Ермак» товары на сумму 910 000 руб. и выставило счет. Ввиду недостатка собственных средств часть суммы (910 000- 250 000 = 660 000 руб.) «Ермак» покрыл из предоставленного овердрафта.

16 ноября акционерному обществу «Ермак» на счет поступила оплата от покупателя в размере 1 220 000 руб.

Пример документа для составления бухгалтерских проводок.

В бухгалтерском учете «Ермак» были сделаны следующие проводки:

- Дебет 60 Кредит 51: 910 000 руб. — оплата счета за товары;

- Дебет 51 Кредит 66 субсчет «Расчеты по краткосрочным кредитам»: 660 000 руб. — выдан кредит овердрафт на недостающую сумму для оплаты товаров;

- Дебет 51 Кредит 62: 1 220 000 руб. — получение оплаты за товар от покупателя;

- Дебет 66 субсчет «Расчеты по краткосрочным кредитам» Кредит 51: 6600 000 руб. — погашение суммы овердрафта;

- Дебет 91-2 Кредит 66 субсчет «Проценты по краткосрочному кредиту»: 4 158 руб. (660 000 × 23% : 365 дней. × 10 дней) — начисление процентов по овердрафту;

- Дебет 66 субсчет «Проценты по краткосрочному кредиту» Кредит 51: 4 158 руб. — выплата процентов за использование овердрафта;

- Дебет 91-2 Кредит 51: 1 167 руб. (700 000 руб. × 2,0% / 12) — оплачена комиссия за обслуживание овердрафта.

В расходах для целей налогообложения бухгалтер АО «Ермак» учитывает 5 325 руб. (4 158 руб. + 1 167 руб.).

Как производится налоговый учет

Пункт 12 статьи 270 Налогового кодекса РФ говорит о том, что овердрафт не включается в доходы, когда происходит расчет налога на прибыль. Это касается общей и упрощенной системы налогообложения.

Где отразить платежи по процентам

Проценты согласно статье 264 НК РФ учитывают как «внереализационные расходы». При этом, если это не входит в противоречия с требованиями статьи 269 Налогового Кодекса, к расходам относятся начисленные проценты в полном размере. Несмотря на то что минимальный платеж списывается с расчетного счета в автоматическом режиме, если денег на нем недостаточно, образуются пени и штрафы. Их учет нужно вести в числе других расходов по счету 90.2. Если погашение задолженности происходит в день ее образования, проценты за пользование не начисляются.

Альтернативный вариант бухучета

В стандартном варианте учета средства овердрафта отражаются на счете 51, так как это расчеты в безналичной форме.

В случае если это закреплено в учетной политике организации, возможны записи по 55 «Специальные счета в банке».

В таком случае бухгалтерские проводки будут выглядеть так:

- Дт 55 Кт 66.1 — предоставление заемных средств;

- Дт 60 Кт 55 — оплачены счета средствами овердрафта;

- Дт 66.1 Кт 55 — погашение заемных средств.

Возможен и забалансовый учет денег по овердрафту. Сумму процентов и комиссию банка выделяют, например, используя различные субсчета счета 76 как промежуточного. Это обусловлено расходами с целью налогового учета и их нормированием. Возможны различные варианты проводок.

Любая принятая схема учета овердрафта должна быть отражена в налоговой политике организации и применяться бухгалтером на практике. При необходимости изменения схемы учета данного вида кредитных средств нужно отразить это в учетной политике.

Овердрафт является удобным источником финансирования, если недостаток средств на счетах связан с краткосрочными перебоями в поступлениях от покупателей. Если нехватка денег длится долгое время, использование данного вида кредитования нецелесообразно ввиду своей высокой стоимости и короткого срока предоставления.

Овердрафт в 1С 8.3: сквозной пример + проводки

Овердрафт — это вид банковского кредита. С помощью него организация может тратить деньги, даже если их у него нет на счете. Предоставляется на небольшой срок и под более высокие проценты. При этом есть лимит, выше которого тратить деньги нельзя.

За оформление может взиматься разовая комиссия. Проценты начисляются за каждый день пользования займом.

Рассмотрим, как учитывать проводки по овердрафту в 1С 8.3 Бухгалтерия.

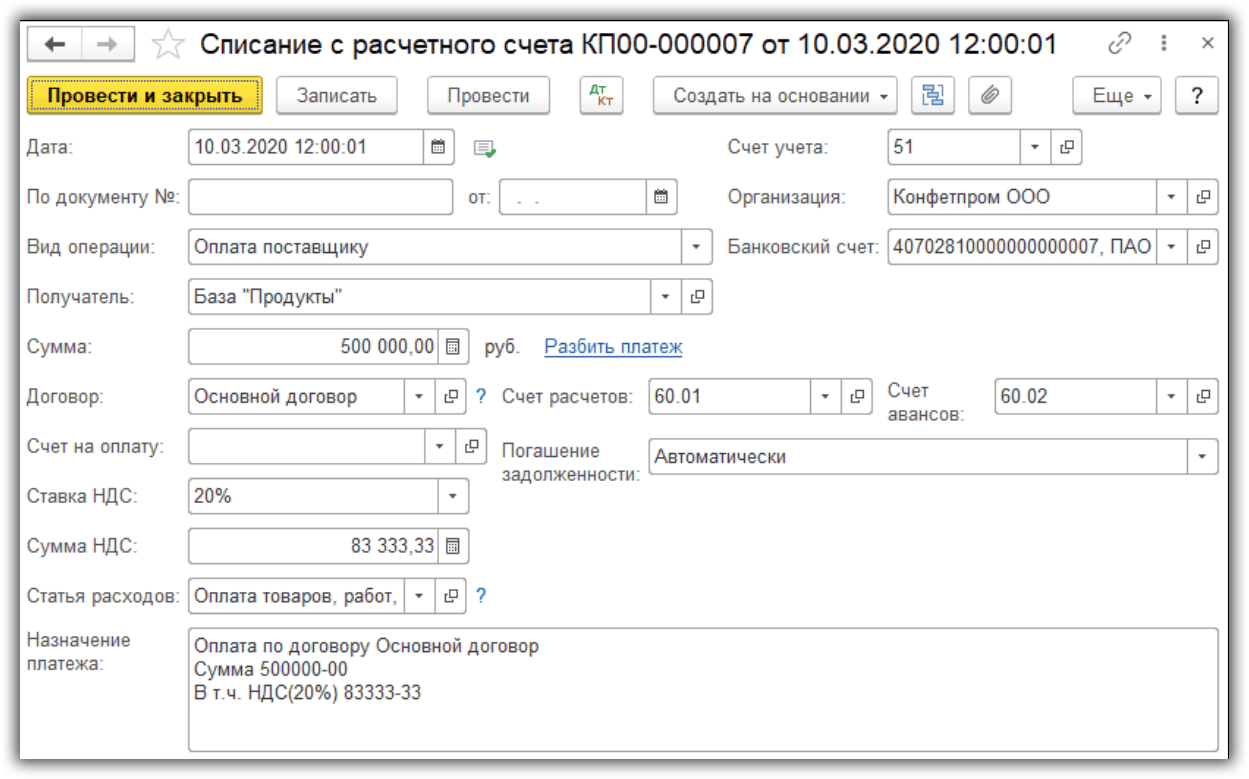

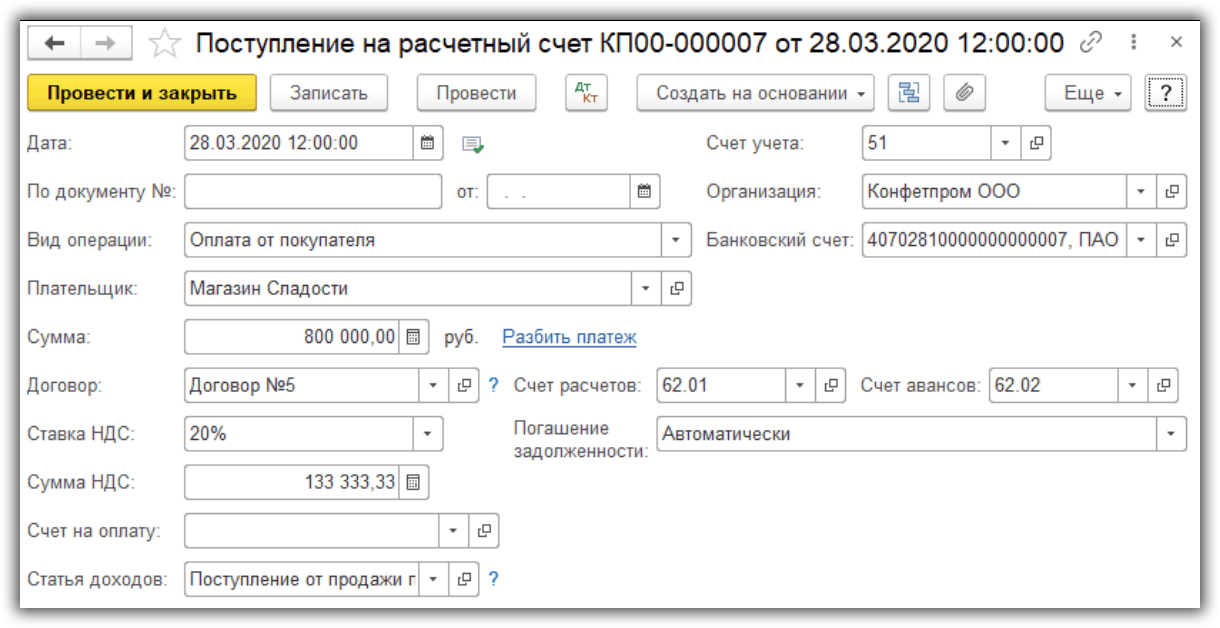

10 марта банк «ВТБ» предоставил организации овердрафт с лимитом 600 000 рублей. Комиссия в размере 1 000 рублей. Процентная ставка 18%. Деньги направили на оплату товаров поставщику. Овердрафт списали 28 марта после поступления денег от покупателя.

Комиссия за овердрафт

При открытии овердрафта удерживается комиссия. Для этого создадим документ «Списание с расчетного счета» с операцией «Прочие расчеты с контрагентами».

Получите понятные самоучители по 1С бесплатно:

Указываем банк-получателя и договор, сумму комиссии. Счет расчетов 76.09.

Комиссию включим в расходы организации. Для этого зайдем в меню «Операции — Бухгалтерский учет — Операции, введенные вручную» и создадим документ «Операция».

Вводим проводку Дт 91.02 Кт 76.09 на сумму комиссии.

Поступление овердрафта

При поступлении овердрафта создадим документ «Поступление на расчетный счет», операция «Получение кредита в банке».

Счет расчетов ставим 66.01 «Краткосрочные кредиты».

Образовался долг перед банком.

Оплата долга и получение оплаты за услуги (товары)

Для оплаты долга поставщику создаем документ «Списание с расчетного счета».

Затем при поступлении денег от покупателя создаем документ «Поступление на расчетный счет». В примере оплата поступила 28 марта.

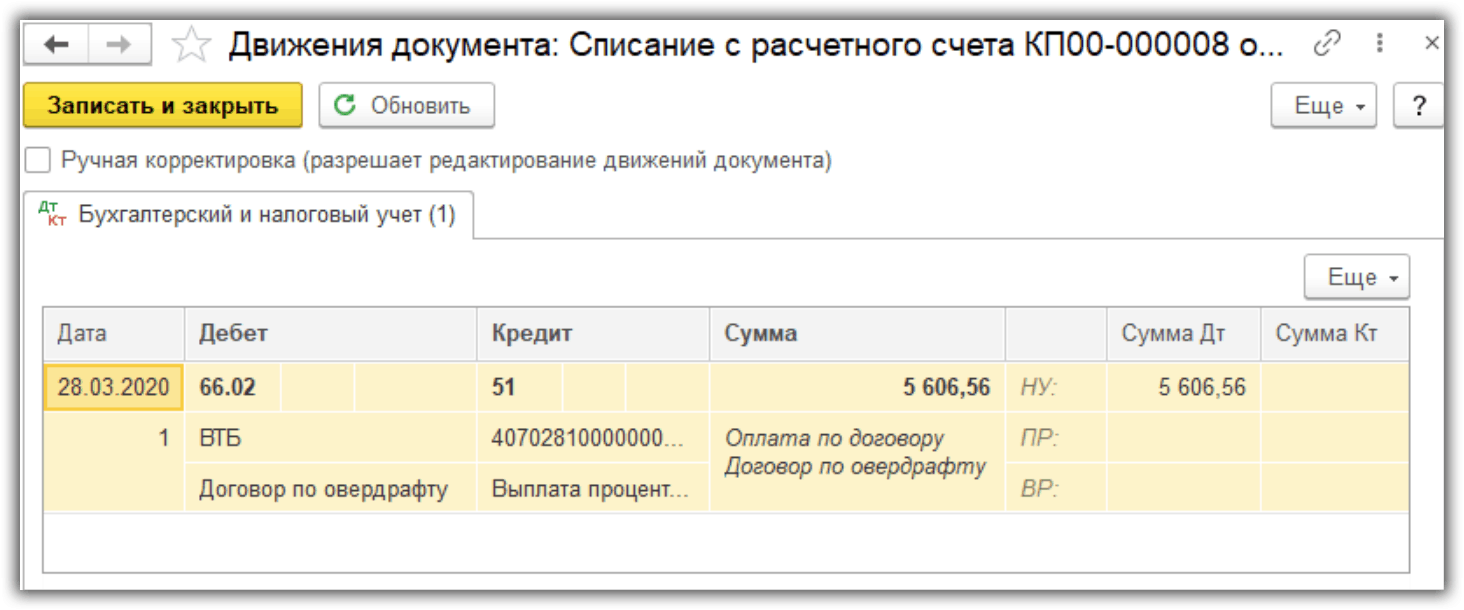

Списание процентов

Перечислим проценты банку и включим их в расходы.

Проценты считаем так: сумма долга * процентная ставка / дней в году * срок кредита в днях.

Срок кредита был с 10 марта по 28 марта включительно, то есть 19 дней.

Получается: 600 000 р. * 18% / 366 дней * 19 дней = 5 606,56 рублей.

Создадим документ «Списание с расчетного счета» с операцией «Возврат кредита банку».

- Указываем банк и договор.

- Вводим сумму процентов.

- Вид платежа — уплата процентов.

- Счет расчетов 66.02 «Проценты по краткосрочным кредитам».

Для налогового учета проценты можем отнести к внереализационным расходам, так как сделка не является контролируемой.

Создаем ручную операцию, вводим проводку Дт 91.02 Кт 66.02 на сумму процентов.

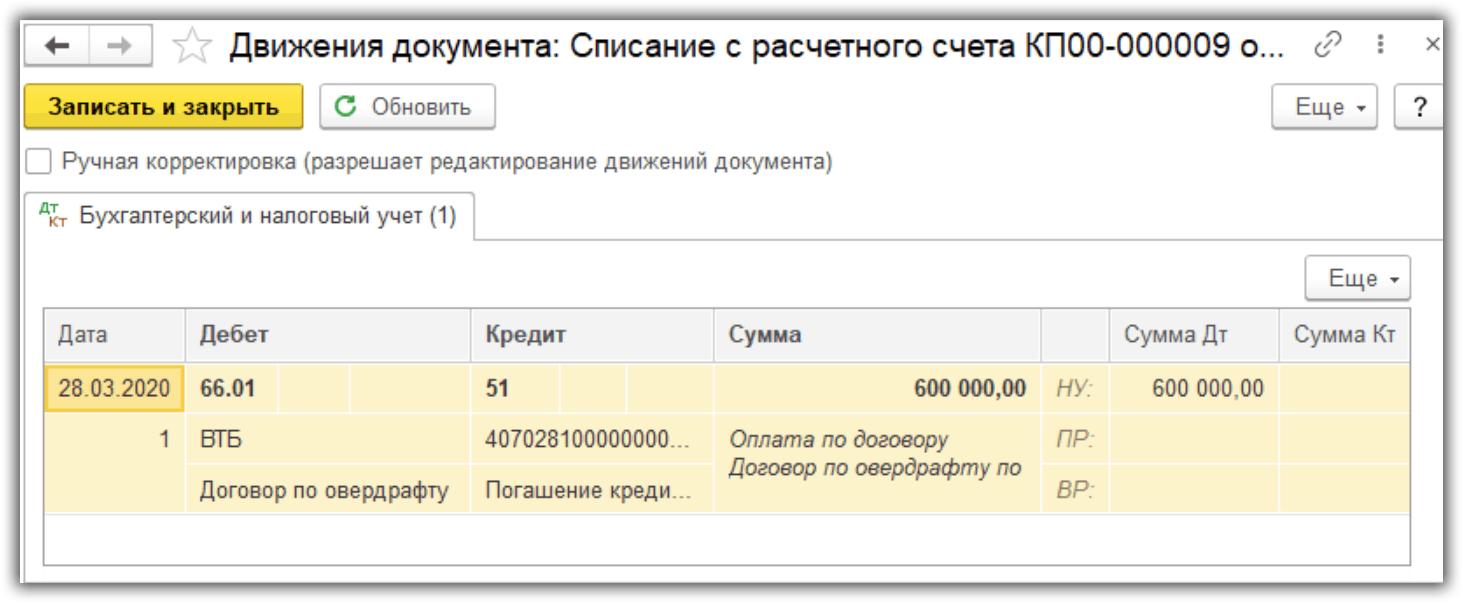

Списание долга по овердрафту

28 марта спишем овердрафт. Создадим документ «Списание с расчетного счета», операция «Возврат кредита банку».

Вид платежа — погашение долга. Счет расчетов 66.01.

Долг перед банком погашен.

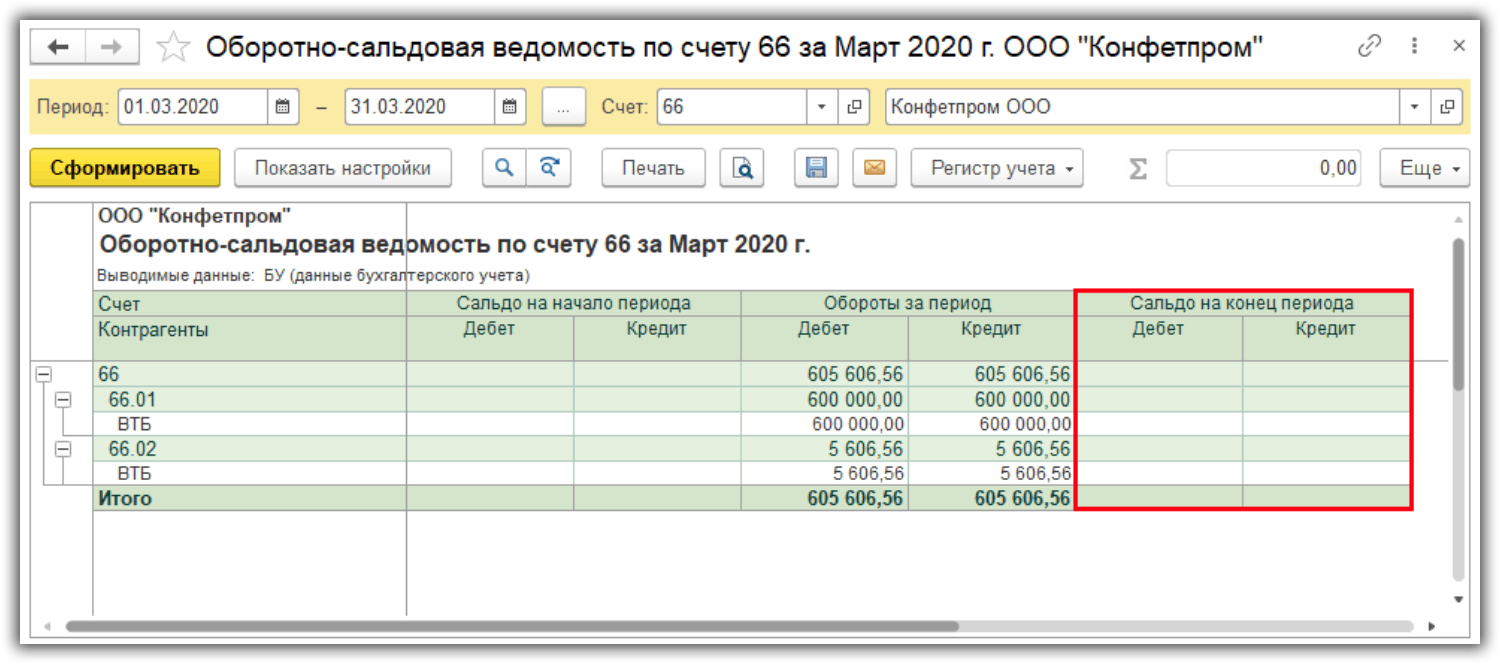

Для сверки расчетов сформируем отчет «Оборотно-сальдовая ведомость по счету». Укажем период и счет 66:

Видим, что сальдо на конец периода отсутствует.

Таким образом, мы рассмотрели, как оформить в 1С операцию по овердрафту.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.