Как турагенту работать по агентскому договору

При заключении агентского договора турфирмы обязаны соблюдать главу 52 ГК РФ и ст. 9 закона «Об основах туристской деятельности».

Агентские договоры бывают двух видов: от своего имени и от имени оператора. В других видах бизнеса при работе от своего имени компания сама несёт ответственность перед потребителем по п. 1 ст. 1005 ГК РФ — но не в туристическом. Ответственность перед туристом всегда несёт туроператор — п. 50 Постановления Пленума Верховного Суда от 28.06.2012 №17.

Например, у клиента возникли проблемы при заселении в отель. Если он звонит вам — вы можете перенаправить на туроператора. Это стоит проговаривать при заключении сделки — кто знает, может клиент в первый раз обращается в турагентство, будет иметь от вас завышенные ожидания и потом оставит негативный отзыв на вас, а на туроператора.

Вознаграждение турагента

Вознаграждение турагента определяют в процентах от стоимости тура: обычно 6-17%. Часто туроператоры мотивируют продавать больше, повышая процент в зависимости от объёма продаж.

Редко, но бывает, что вознаграждение устанавливают в виде конкретном суммы — например, 500 ₽ за каждый проданный тур. И так же редко турагент сам устанавливает наценку — опять же, в отличие от агентских схем в других видах бизнеса. Обычно цена от туроператора фиксированная, турагент не вправе её снижать или повышать.

Схем выплаты две:

1. Турагент удерживает вознаграждение из полученных от клиента денег. Туроператору переводят оставшиеся средства.

2. Туроператора сначала получает всю сумму оплаты от клиента, а потом выплачивает вознаграждение турагенту. Здесь появляется лишний шаг: вознаграждение переводится туда-обратно. Поэтому первый вариант популярнее.

Доходом турагента считается именно вознаграждение, а не все поступления на счёт. Как именно вести учёт на УСН — мы рассказывали в статье про налоги агента.

Отчет о работе

Турагент обязан представлять туроператору отчеты в порядке и сроки, которые предусмотрены агентским договором. Отчет должен содержать информацию о реализованных турах, их стоимости и величине вознаграждения. Если агентским договором предусмотрено возмещение каких-либо расходов турагенту, то информация об этом также включается в отчет.

Если у туроператора есть какие-то возражения по отчету, то он должен сообщить о них в срок, установленный соглашением сторон, а если такой срок не установлен, то в 30-дневный срок со дня получения отчета. В противном случае отчет будет считаться принятым туроператором ― п. 3 ст. 1008 ГК РФ.

Турагент и клиент

С клиентом турагент заключает договор о реализации туристского продукта. Типовая форма договора утверждена приказом Федерального Агентства по туризму от 27.11.2020 № 448-Пр-20.

Турагенты, которые действуют за счет принципала, но от своего имени, должны применять онлайн-кассы. Эта обязанность не зависит от способа уплаты: выдавайте клиентам чеки, если они платят наличными, картой или переводом на расчётный счёт.

В чеке важно однозначно указывать название услуги, в случае турагентов лучше всего будет прописывать «Реализация тура по такому-то договору». При регистрации кассы важно указать, что вы работаете как агент: в чеки будут автоматически проставляться специальные теги. Выделять агентское вознаграждение в чеке не нужно, закон этого не требует.

После подтверждения тура туроператором турагент выдает клиенту туристский ваучер с информацией об отеле и датах поездки.

Как на практике выглядит работа турагента

В каждой фирме есть свои нюансы, но в целом работа турагентов построена примерно одинаково.

После заключения агентского договора туроператор предоставляет турагенту логин и пароль для входа в систему бронирования на сайте туроператора. Если турагент сотрудничает с несколькими туроператорами, то у него есть доступ к системам бронирования нескольких туроператоров, таким образом он может выбрать для клиента лучшее предложение.

При обращении клиента турагент входит в систему бронирования. Выбрав страну, отель, перелет и другие услуги, турагент вносит в систему бронирования данные клиента. С клиентом заключают договор, и он оплачивает тур.

В течение некоторого времени туроператор проверяет наличие мест в отеле, авиабилетов. Если тур не подтвердится, то клиенту обычно предлагают выбрать другой тур или возвращают деньги. Если подтвердится, турагент выдает клиенту туристский ваучер, билеты, страховку.

После подтверждения тура турагент перечисляет туроператору стоимость тура за вычетом агентского вознаграждения. Например, тур стоит 50 тыс. руб., вознаграждение турагенства 10%. Турагент перечислит туроператору 45 тыс. руб.

Статья актуальна на 19.08.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

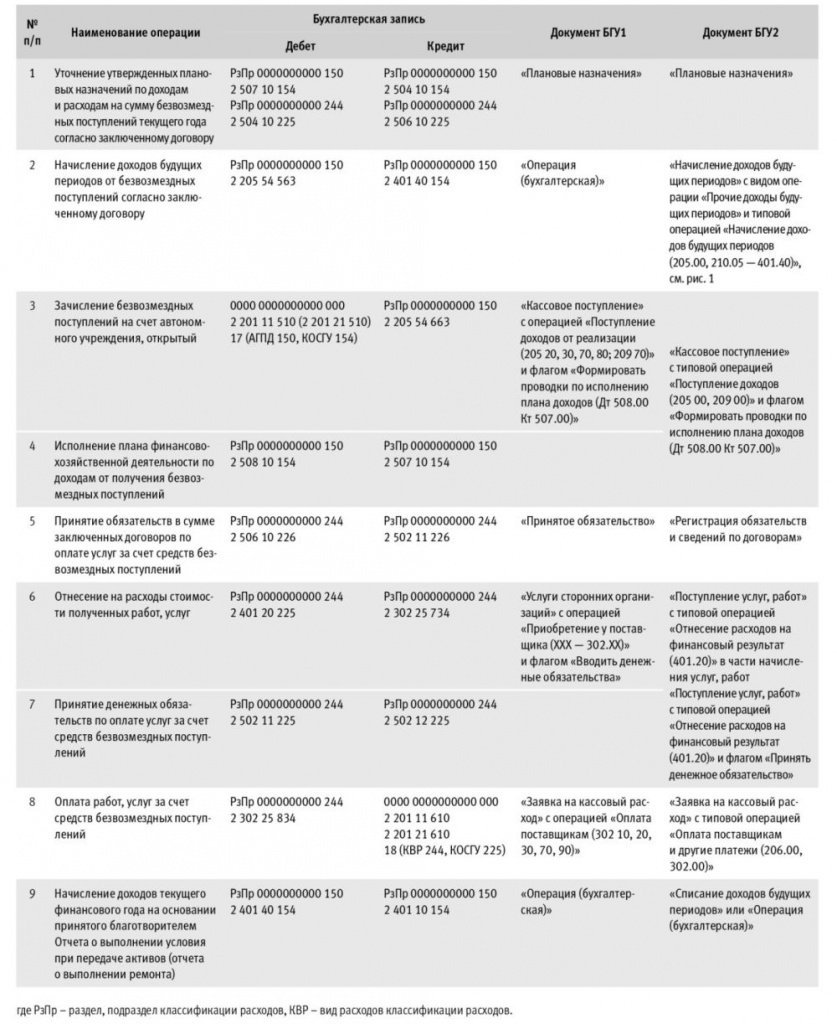

Бухгалтерский и налоговый учет в турагентстве

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП (турагент, УСН) работает по договору реализации туристского продукта, в договоре 3 стороны — туроператор, турист и турагент, в договоре установлена сумма вознаграждения турагента.

Можно ли договор считать агентским?

Нужно ли в книге доходов и расходов отражать сумму посреднического вознаграждения?

Рассмотрев вопрос, мы пришли к следующему выводу:

В данном случае реализация туристского продукта осуществляются в рамках агентского договора.

Суммы, поступающие от покупателей, а также суммы, подлежащие перечислению принципалу (принципалам), в книге учета доходов и расходов не отражаются.

При этом агентское вознаграждение отражается в графе 4 Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН на общих основаниях.

Обоснование вывода:

Законом могут быть предусмотрены особенности отдельных видов агентского договора (п. 4 ст. 1005 ГК РФ).

В частности, продвижение и реализация туристского продукта осуществляются турагентом от имени и по поручению туроператора либо от своего имени на основании агентского договора, заключаемого между туроператором и турагентом. Условия этого договора должны соответствовать общим положениям ГК РФ о договорах, соответствующим нормам ГК РФ об агентском договоре, а также специальным требованиям, предусмотренным ст. 9 Федерального закона «Об основах туристской деятельности в РФ» от 24.11.1996 N 132-ФЗ.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (п. 1 ст. 1005 ГК РФ). Иными словами, в отношениях с покупателями именно турагент выступает в качестве продавца.

Вместе с тем, субъектам УСН следует иметь в виду следующие обстоятельства.

При определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН (далее — Налог), учитываются доходы, определяемые в порядке, установленном п.п. 1, 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ). При этом не учитываются, в частности, доходы, указанные в ст. 251 НК РФ (пп. 1 п. 1.1 ст. 346.15 НК РФ).

В силу пп. 9 п. 1 ст. 251 НК РФ при определении налоговой базы по Налогу не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Таким образом, денежные средства, поступающие в рассматриваемой ситуации ИП — турагенту от покупателей в связи с исполнением агентского договора, не должны учитываться им при расчете налоговой базы по Налогу. У агента, применяющего УСН, в составе доходов при определении объекта налогообложения учитывается только агентское вознаграждение. Аналогичная позиция неоднократно высказывалась уполномоченными органами (смотрите, например, письма Минфина России от 18.04.2018 N 03-11-11/25816, от 15.01.2018 N 03-11-11/995, от 25.12.2017 N 03-11-11/86266, от 19.12.2017 N 03-11-06/2/84953).

Налогоплательщики, применяющие УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по Налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН (далее — Книга), форма и порядок заполнения (далее — Порядок) которой утверждены приказом Минфина России от 22.10.2012 N 135н (ст. 346.24 НК РФ).

Согласно п. 1.1 Порядка в Книге в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период. Наряду с этим п. 1.2 Порядка определяет, что налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы Налога.

На основании п. 2.4 Порядка в графе 4 Книги отражаются доходы, определяемые в порядке, установленном п.п. 1 и 2 ст. 248 НК РФ. Доходы, указанные в ст. 251 НК РФ, в графе 4 Книги не учитываются.

То есть ИП — агент в данном случае не должен отражать в Книге денежные средства, поступающие от покупателей, поскольку они на основании пп. 9 п. 1 ст. 251 НК РФ в целях исчисления Налога не учитываются. В то же время агентское вознаграждение отражается в графе 4 Книги на общих основаниях.

В графе 5 Книги налогоплательщик отражает расходы, указанные в п. 1 ст. 346.16 НК РФ (п. 2.5 Порядка).

Так как имущество (включая денежные средства), переданное агентом принципалу в связи с исполнением обязательств по агентскому договору, в п. 1 ст. 346.16 НК РФ не поименовано, то суммы, подлежащие перечислению принципалу (собственнику товаров), в графе 5 Книги организацией не отражаются.

Рекомендуем также ознакомиться со следующим материалом:

— Энциклопедия решений. Книга учета доходов и расходов при УСН.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

12 декабря 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Турагенство

Работаете в сфере туризма, и Вашей компании требуется помощь в ведении налогового и бухучета? Добро пожаловать в «Агентство Бизнес Консалт»! Наши сотрудники имеют хороший опыт работы с туристическими фирмами и прекрасно осведомлены о тонкостях данной деятельности. Возьмем на себя все проблемы, связанные с бухгалтерским, кадровым и налоговым учетом, или предоставим разовые услуги, необходимые предпринимателю в данный момент.

Особенности бизнеса: турагент vs туроператор

Прежде чем решать вопросы, связанные с налоговым и бухучетом в турагентстве, необходимо четко понимать разницу между турагентом и туроператором. Турагент – это индивидуальный предприниматель или юридическое лицо, занимающееся продажей туристического продукта, в отличие от туроператора, этот продукт создающего, а уже потом реализующего. Кстати, туроператором может быть только организация.

Прежде чем решать вопросы, связанные с налоговым и бухучетом в турагентстве, необходимо четко понимать разницу между турагентом и туроператором. Турагент – это индивидуальный предприниматель или юридическое лицо, занимающееся продажей туристического продукта, в отличие от туроператора, этот продукт создающего, а уже потом реализующего. Кстати, туроператором может быть только организация.

Прежде чем решать вопросы, связанные с налоговым и бухучетом в турагентстве, необходимо четко понимать разницу между турагентом и туроператором. Турагент – это индивидуальный предприниматель или юридическое лицо, занимающееся продажей туристического продукта, в отличие от туроператора, этот продукт создающего, а уже потом реализующего. Кстати, туроператором может быть только организация.Турпродукт, являющийся по сути услугой, не может быть перепродан, следовательно, товаром не признается. Взаимодействие между участниками сделки по реализации турпродукта может проходить с помощью:

- Агентского договора, который заключается между турагентом и туроператором. В данном случае турагент продает конечному потребителю продукт, не принадлежащий ему, по прошению туроператора за оговоренное вознаграждение;

- Агентского договора, который заключается между турагентом и конечным потребителем. Здесь турагент покупает турпродукт у туроператора для клиента по его заданию и за вознаграждение;

- Договора возмездного оказания услуг, который заключается между турагентом и клиентом и предполагает привлечение третьего лица (туроператора). Траты на услуги туроператора турагент вправе причислить к своим издержкам.

Туристическая путевка, которую получает клиент при заключении любого вида договора, является бланком строгой отчетности. А ответственность за качественное и своевременное исполнение проданных услуг несет туроператор.

Бухгалтерский и налоговый учет туристических компаний

В подавляющем большинстве случаев турагентству целесообразнее выбрать одну из форм упрощенной системы налогового обложения:

В подавляющем большинстве случаев турагентству целесообразнее выбрать одну из форм упрощенной системы налогового обложения:

- УСН 6%«Доходы»;

- УСН 15%«Доходы минус расходы».

Ведение бухучета для организаций – процедура обязательная, не зависящая от того УСН или ОСНО выбрало турагентство. Как правило, турфирмы являются небольшими компаниями, а значит, они могут вести учет упрощенно, не применяя бухгалтерских проводок. В целом, бухучет туристической компании ведется по общим правилам бухгалтерского учета.

Содержание штатного бухгалтера зачастую бывает крайне обременительно для турагентства. Сотрудничая с нашей компанией, Вы оплачиваете конкретную работу, стоимость которой зависит от выбранной системы налогообложения и количества совершаемых операций.

В результате Вы получаете изначально правильную постановку бухучета (или исправление ошибок, допущенных ранее), оптимизированное налогообложение, корректно сформированную и вовремя сданную отчетность.

Доверьте бухгалтерию профессионалам, которые материально отвечают за результаты своей работы, и займитесь главным – развитием своего бизнеса. Снимите с себя лишнюю ответственность!

Желаете обсудить условия сотрудничества или появились дополнительные вопросы? Звоните: +7 (495) 210-16-60.

Путевки реализуются по агентскому договору. Как правильно провести деньги от продажи?

ООО на УСН 15% реализует путевки по агентскому договору физлицам за наличный расчет. Потом деньги вносятся на р/с ООО как торговая выручка за услуги.

Как правильно провести деньги от продажи путевок?

Добрый день,

Согласно пп. 9 п. 1 ст. 251 НК РФ, при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Следовательно, если между туроператором и турагентом заключен агентский договор, в соответствии с которым, турагент от своего имени реализует туристические путевки, и за это туроператор выплачивает турагенту определенное вознаграждение (ст. 1005 ГК РФ), то в этом случае, доходом турагента является только его вознаграждение (ст. 346.15 НК РФ, ст. 251 НК РФ). Таким образом, денежные средства, полученные турагентом от покупателей туристических путевок, которые турагент направляет туроператору, в связи с исполнением агентского договора, не учитываются при расчете налоговой базы по УСН. В состав доходов, при определении объекта налогообложения, турагент, применяющий УСН, включает только агентское вознаграждение.

Письма МФ РФ от 18.04.2018 N 03-11-11/25816, от 15.01.2018 N 03-11-11/995, от 25.12.2017 N 03-11-11/86266, от 19.12.2017 N 03-11-06/2/84953, от 25.09.2007 N 03-11-04/2/235

Если говорить о бухгалтерском учете турагента, то для учета расчетов по посредническому договору, заключенному между турагентом и туроператором, при котором турагент участвует в расчетах с покупателем (то есть, деньги от покупателя сначала поступают турагенту, а затем перечисляются туроператору, за минусом агентского вознаграждения), применяется счет 76 «Расчеты с разными дебиторами и кредиторами».

В бухгалтерском учете необходимо сделать следующие записи:

Д 004 — получена туристическая путевка для реализации по цене, установленной туроператором

Д 62 (покупатель) К 76 (туроператор) — продажа путевки покупателю по фактической продажной стоимости путевки, которая может отличаться от цены, установленной туроператором

Д 50 К 62 (покупатель) — получены наличные денежные средства за путевки от покупателя

К 004 — списана проданная путевка по цене, установленной туроператором

Д 76 (туроператор) К 90.1 — учтен доход в сумме агентского вознаграждения

Д 76 (туроператор) К 51 — перечислены туроператору денежные средства за путевку по цене, установленной туроператором, за минусом агентского вознаграждения

Что касается применения турагентом ККТ, то турагент, оказывающий услуги туроператору по продаже туристических путевок на основании посреднического договора, при заключении с покупателем договора купли-продажи путевки и при получении оплаты от физических лиц, независимо от способа оплаты — наличные или безналичные расчеты, должен применять ККТ.

УСН при оказании туристических услуг

В туристической деятельности можно выделить две основные категории организаций: туроператоры и турагенты. Туроператоры, как правило, сами формируют состав и стоимость туров и продают их самостоятельно либо через посредников (турагентов). Они, как и турагенты, могут продавать туры, сформированные другими туроператорами, оказывать иные услуги, связанные с организацией туристического путешествия <*> .

Применение УСН туроператорами и турагентами

Организации и индивидуальные предприниматели вправе применять УСН при соблюдении <*> :

– критериев численности работников и валовой выручки;

– ограничений, касающихся условий и видов деятельности.

Уплата налога при УСН заменяет необходимость уплаты основных налогов, за исключением установленных случаев <*> .

Исчисление налога при УСН

Налоговой базой налога при УСН выступает валовая выручка. В нее включаются выручка от реализации и внердоходы. Выручка от реализации отражается на дату отражения ее в бухучете. Отчетным периодом налога при УСН является квартал либо месяц – если применяется УСН с уплатой НДС ежемесячно <*> .

Реализация туроператором собственных туров заказчику

Тур, как правило, состоит из комплекса разных услуг (проживание, перевозка и др.). Входящие в тур услуги обычно используются заказчиком по мере их осуществления в течение срока действия договора оказания туруслуг. В таком случае датой признания выручки от реализации собственных туров в бухучете и для целей налога при УСН будет считаться <*> :

– последний календарный день месяца начала тура и (или) день завершения тура – если длительность туруслуг по договору не превышает одного месяца. Выбранный вариант нужно оговорить в учетной политике;

Пример

Туроператор продает собственные туры на поездки заграницу с 10 по 17 июля и с 25 июля по 3 августа. Его учетной политикой предусмотрено, что выручка признается на дату завершения тура. Соответственно, в первом случае выручка отражается в июле, во втором – в августе.

– если срок тура по договору превышает один месяц, то выручка отражается туроператором на последний календарный день каждого месяца, пока длится тур, и на дату завершения тура.

Пример

Туроператор продает собственные туры на поездки за границу продолжительностью с 1 июня по 15 августа. В данном случае выручка отражается на 30 июня, 31 июля и на 15 августа. Получается, туроператору придется делить стоимость тура, чтобы отражать выручку частями. Здесь можно посоветовать при заключении таких длительных договоров прописывать в них, какая стоимость тура приходится на соответствующий месяц.

Налог при УСН туроператору нужно исчислить исходя из выручки и внердоходов (при их наличии) за соответствующий отчетный период, в котором в бухучете отражены доходы от реализации туров. При этом если в стоимость тура входят туруслуги, оказанные сторонними организациями, налог при УСН все равно исчисляется туроператором от общей стоимости тура <*> .

Об особенностях исчисления налога при УСН при реализации туров посредниками, а также про уплату НДС при УСН и ведение учета в книге читайте в ilex.