Как правильно проверить и заполнить форму акта сверки взаиморасчетов

«Доверяй, но проверяй» – это ключевой принцип в работе с дебиторами и кредиторами. Достоверность бухгалтерского учета достигается путем периодических уточнений учетных записей.

Самым распространенным приемом для этого в отечественной бухгалтерской практике остается обмен актами сверки взаимных расчетов.

Для чего он нужен

Акт сверки взаиморасчетов – это документ бухгалтерского оформления, который отражает:

- движение продукции (работ, услуг) и денежных средств между двумя контрагентами за определенный период;

- наличие или отсутствие задолженности одной стороны перед другой на определенную дату.

Акт – это не первичный документ, потому что не подтверждает факт уплаты денежных средств другому лицу, и его использование никак не изменяет финансовое положение сторон. По сути, это технический документ, использование которого в большинстве случаев является добровольной инициативой бухгалтера.

Его рекомендуют использовать в таких ситуациях:

- долгосрочное сотрудничество с наличием регулярных поставок товаров или услуг;

- заключение нескольких договоров с одним партнером или составление дополнительных соглашений к существующим договорам;

- предоставление поставщиком отсрочки платежа;

- перечисление покупателем большой суммы предоплаты (аванса) в условиях регулярных поставок;

- очень высокая стоимость товара;

- предметом договора является продукция широкого ассортимента.

Также он составляется во время ежегодной или ситуационной инвентаризации расчетов. В этой ситуации важно понимать, что отражение в учете долгов перед дебиторами и кредиторами происходит в размере, который признается самим предприятием правильным на основании договоров, приказов руководителей и первичных документов, подтверждающих движение товаров и денег.

Рассылать акты сверки всем своим дебиторам и кредиторам, чтобы убедиться, совпадают ли суммы, не требуется. Тем более, что на их основании нельзя будет сделать никакие бухгалтерские записи, в том числе и откорректировать размер долга.

Если для управленческих целей крайне важно обязать своего партнера обмениваться такими актами, эту процедуру, ее периодичность и штрафные санкции за несоблюдение нужно прописать в договоре.

Если вас интересует, как составить график сменности, ознакомьтесь с этим материалом.

Зачем нужен и как заключается договор на возмездное оказание услуг с физическим лицом – читайте здесь.

Роль документа в судебном процессе

Важно помнить, что в случае судебных разбирательств по поводу выполнения условий договора или взыскания задолженности акт сверки может принести пользу. Но отечественная судебная практика содержит разное отношение к его наличию у потерпевшей стороны:

- Подписанный акт сообщает всего лишь о состоянии расчетов, но не подтверждает факт, что один из участников процесса признает долг. Также он не является основанием для прерывания сроков исковой давности (Постановление по делу № А65-7955/2009 ФАС Поволжского округа от 25.12.2009 и Постановление по делу № А29-2498/2012 ФАС Волго-Вятского округа от 14.12.2012).

- Он может служить косвенным доказательством, что одна сторона признает долг перед другой (подписанный акт) или доказательством отказа признавать долг (неподписанный акт) (Постановление по делу № А57-1313/2013 ФАС Поволжского округа от 02.12.2013).

Как видно, каждый хозяйственный спор всегда будет иметь свое индивидуальное решение. Все же лучше попытаться подписать акт сверки со своим партнером на тот случай, если деловые отношения с ним вдруг зайдут в глухой угол. И никогда не будет лишним напомнить дебитору о его долге.

Порядок составления документа, кто его подписывает

Акт сверки в двух экземплярах оформляется любым участником договора. Документ обязательно подписывает уполномоченное лицо, которым может выступать:

- индивидуальный предприниматель;

- руководитель (президент компании, генеральный директор или директор), действующий на основании Устава;

- другой сотрудник, действующий на основании доверенности.

Чаще всего также требуется подпись главного бухгалтера, поскольку он наделен правом второй подписи на финансовых документах.

Наличие подписи только главного бухгалтера допустимо в порядке внутреннего контроля полноты расчетов, но в случае возникновения спорных ситуаций такой документ не будет иметь юридической силы.

В документе отражается фактическое состояние расчетов, основываясь на бухгалтерских данных, и выводится сумма задолженности на конечную дату указанного периода. После этого оба экземпляра оправляются по почте или в сопровождении уполномоченного представителя контрагенту.

Другая сторона должна сверить предоставленную информацию со своими бухгалтерскими данными. В случае признания правильности расчетов второй экземпляр с подписью руководителя, главного бухгалтера и оттиском печати возвращается тому, кто составил акт.

Если в результате сверки обнаружились расхождения, то они указываются в этом же документе или отдельном реестре расчетов, который прилагается к акту. Отказ подписать документ является законным правом партнера (если это не обязательное условие договора). Но иногда это может означать, что дебитор отказывается признавать свой долг.

Оптимальные сроки сверки

Период уточнения взаимных расчетов определяется потребностью учета или менеджмента. Хотя акт составляется за определенный период, задолженность в пользу одной из сторон указывается на определенную дату (часто на первое и последнее число периода сверки).

Сверку проще всего проводить:

- за отчетный год (с 01.01 по 31.12);

- за определенный календарный период, в конце которого бухгалтер отчитывается перед собственниками предприятия (обычно квартал);

- за период действия конкретного договора.

Формирование документа в программе 1С:Предприятие вы можете посмотреть на видео:

Процесс заполнения

Единой обязательной (унифицированной) формы акта законодательство РФ не предусматривает. Поэтому предприятие может составлять этот документ в произвольной форме (письмо Минфина России от 18.02.2005 № 07-05-04/2).

Как сделать акт сверки?

Акт сверки – специальный документ, отображающий взаиморасчеты между контрагентами за определенный временной период с целью согласования платежей и определения наличия/отсутствия долгов по выставленным счетам.

Акт сверки не относится к бухгалтерской первичке, соответственно, законодатель не возлагает на стороны договорных отношений обязанность по его составлению. Акт сверки оформляется только в случае, если оба контрагента изъявили желание его подписать.

Как показывает практика, большинство субъектов хозяйствования регулярно проводят сверку взаиморасчетов, чтобы выявить и зафиксировать расхождения в поступлении денежных средств, а также уберечься от возможных ошибок в налоговой отчетности. Выявленные долговые обязательства помогают контрагентам договориться о сроках их погашения. Основной договор, выставленные счета на оплату, подписанный сторонами акт сверки – все это засвидетельствует о признании долга, а также поможет определить точную дату для старта отсчета сроков исковой давности для обращения, при необходимости, в судебную инстанцию. По общему правилу, контрагент вправе подать иск на взыскание задолженности с должника в течение трех лет с момента ее обнаружения.

Составление акта сверки

Инициировать проведение сверки взаиморасчетов может любая сторона договорных отношений. Как сделать акт сверки, знает любой бухгалтер по финансовым документам. К тому же, унифицированной формы документа не существует, поэтому формат акта разрабатывается непосредственно контрагентами.

Как правило, акт сверки состоит из:

- вводной части (в ней указывается название, дата выпуска документа, реквизиты контрагентов, период сверки);

- отсылок к первичным документам (товарным накладным, актам приема-передачи, платежкам, кассовым ордерам и т.д.);

- таблицы с указанием денежных сумм, дат их перечисления, ведомостей касательно подтверждающих платежных документов, сумм дебета и кредита, а также конечное сальдо.

Акцентируем внимание, что это только лишь примерный перечень основных составляющих акта сверки. Упущение какого-либо реквизита, либо, наоборот, добавление иного пункта, не повлечет недействительность акта, ведь он составляется в свободной форме, удобной сторонам.

Акт сверки издается в двух экземплярах – для каждой стороны договорных отношений. Верифицируется документ подписями уполномоченных лиц обоих контрагентов: гендиректором ООО, единолично ИП либо представителем субъекта хозяйствования, действующим на основании нотариально заверенной доверенности. Напоминаем, что акт сверки признается действительным только после подписания его каждой из сторон. Печать предприятия (ИП) с недавних пор не является обязательным атрибутом акта сверки, она проставляется по желанию контрагентов.

Скачать акт сверки в excel

Eсли у вас нет желания заполнять Акт сверки (и другие документы) в екселе или ворде, получите БЕСПЛАТНЫЙ доступ к бухгалтерской программе и делайте первичные документы за 2 минуты: реквизиты заполняются автоматически, формы всегда актуальные. Оформить доступ можно на этой странице: https://kolomna-bc.ru/outsource/

Применение акта сверки

Использовать акт сверки в ходе осуществления хозяйственной деятельности совсем не обязательно, однако, большинство бухгалтеров признают его важность и активно применяют в работе.

Акт сверки остро необходим в случае:

- систематического оказания услуг или продажи продукции на постоянной основе;

- предоставления продавцом/поставщиком отсрочки по платежам;

- когда в предмет договора включен большой ассортимент продуктов/услуг;

- заключения ряда договоров с одним контрагентом либо допсоглашений к действующим договорам.

В зависимости от целей сверки взаиморасчетов акт формируется по всем соглашениям с контрагентом либо по отдельно выбранному договору.

Итак, в бизнес-практике акт сверки взаиморасчетов считается неотъемлемой частью партнерского сотрудничества. Периодичность и своевременность сверки платежей позволяет избежать многих ошибок в бухгалтерском и налоговом учете.

Как провести сверку с налоговой

Сверка с налоговой — это процедура, которую может инициировать налогоплательщик, если он хочет контролировать правильность взаиморасчетов с налоговиками. В таких случаях составляется акт сверки. В статье расскажем, как сделать сверку с налоговой инспекцией и что для этого нужно.

Зачем это нужно

Согласно российскому законодательству, все налогоплательщики обязаны своевременно и в полном объеме уплачивать фискальные сборы в государственный бюджет. В противном случае компанию или индивидуального предпринимателя накажут рублем: выставят штрафы и пени. А за особо крупные налоговые преступления грозит уголовная ответственность.

Чтобы избежать проблем, налоговики настоятельно рекомендуют систематически контролировать текущее состояние взаиморасчетов с бюджетом. Чиновники напоминают, что даже незначительная ошибка в платежном поручении может привести к плачевным последствиям.

Например, неверно указан код бюджетной классификации в платежке — и денежные средства не дойдут по назначению. Следовательно, налог не будет считаться уплаченным, и инспекторы применят штрафные санкции. Напомним, что наказанием за несвоевременную уплату обязательств являются не только штрафы. Представители ФНС вправе:

- самостоятельно списать деньги с расчетного счета налогоплательщика;

- заморозить расчетные счета компании;

- приостановить деятельность организации или предпринимателя;

- инициировать судебное разбирательство.

Систематический контроль взаиморасчетов позволит избежать таких последствий. Провести проверку довольно просто: достаточно подать заявление на сверку с налоговой в ближайшее территориальное отделение ФНС. Но есть и другие способы.

Правила проведения сверки с ФНС изменились

ФНС России направила в территориальные налоговые органы письмо от 09.03.2021 №АБ-4-19/2990 , которым обновила временный порядок осуществления совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам. Порядок сверки, направленный письмом от 16.04.2020 №АБ-4-19/6371@ , утратил силу.

По новым правилам крупнейшим налогоплательщикам больше не обязательно проводить ежеквартальную сверку с ИФНС по расчетам. По-прежнему налоговая должна проводить сверку по заявлению налогоплательщика. Новый срок — 5 дней с даты получения заявления. Установлено, что сверка расчетов проводится налоговым органом в обязательном порядке в следующих случаях:

- по инициативе налогоплательщика при представлении заявления о предоставлении акта сверки расчетов;

- в иных случаях, установленных законодательством о налогах и сборах.

Максимальный период проведения сверки расчетов не изменился — он составляет 3 года.

Дополнительно в письме содержатся формы:

- уведомления об отказе в приеме заявления на проведение сверки расчетов с бюджетом;

- уведомления об отказе в проведении сверки расчетов с бюджетом.

Правила обновили и статья стала неактуальна. Но мы скоро это исправим.

Если актуальные инструкции и документы нужны прямо сейчас — переходите в КонсультантПлюс. По нашей ссылке получите бесплатно доступ на 2 дня и найдете все, что нужно.

Как провести сверку с налоговой инспекцией

Есть три способа, чтобы запросить информацию в ФНС для проведения выверки:

- Обратившись лично или через доверенного представителя. Для этого придется посетить ближайшее территориальное отделение ФНС. Но устного запроса недостаточно. Необходимо подготовить специальное заявление на акт сверки с налоговой (образец представлен ниже) и передать его инспектору.

- Направить запрос через личный кабинет налогоплательщика в едином сервисе Налоговой службы. Но данная процедура доступна только зарегистрированным пользователям. Чтобы пройти регистрацию в интернет-сервисе, потребуется обратиться в ФНС. Также зарегистрироваться на сайте инспекции есть возможность и с помощью учетной записи портала «Госуслуги».

- Отправить запрос на акт сверки с налоговой (образец бланка скачивайте ниже) в электронном виде по защищенным каналам связи. В этом случае и ответ ФНС придет в электронном виде по ТКС.

Теперь определим, какие формы запроса на сверку с налоговой инспекцией (образец) необходимо подготовить.

Заявление при личном обращении

Унифицированной формы для заявления чиновники не утвердили. Следовательно, обратиться в ФНС вы вправе в произвольной форме. Укажите обязательные реквизиты:

- Полное наименование организации либо Ф.И.О. индивидуального предпринимателя.

- ИНН, КПП, ОГРН, адреса и контактные телефоны.

- Перечень налогов, взносов, сборов, по которым требуется выверка.

- Период времени (год, квартал, месяц, любой иной период), за который проводится проверка.

- Способ получения акта сверки с налоговой инспекцией (образец ниже): почтой или лично.

- Ф.И.О. и должность работника, ответственного за проведение выверки по расчетам.

Отметим, что если налогоплательщик предпочитает получить акт выверки по почте, то необходимо прописать адрес для отправки. В противном случае ФНС отправит письмо на юридический адрес компании.

Пример для сверки с налоговой, заявление (образец)

Обращение рассмотрят, и в течение 5 дней бумажный документ направят заявителю. Причем в двух экземплярах.

Электронное обращение

Если налогоплательщик решил получить информацию через интернет, то придется заполнить специальный бланк. Унифицированная форма утверждена Приказом ФНС России №ММВ-7-6/196@ от 13.06.2013 , КНД 116101.

Бланк

В запросе указывается аналогичная информация: наименование и регистрационные коды налогоплательщика, его адрес. Данные сведения вносятся в унифицированную форму автоматически.

Проводим выверку

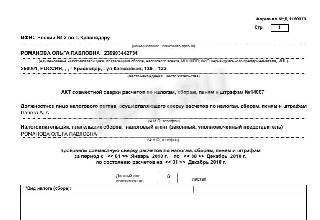

Итак, мы определили, как получить акт сверки с налоговой. Документ имеет унифицированную форму КНД 1160070. Бланк утвержден Приказом ФНС России №ММВ-7-17/685@ от 16.12.2016. Структура формы — это титульник и два раздела.

В титульном листе указаны регистрационные сведения налогоплательщика. Также прописаны виды фискальных платежей и период, за который сформирован проверочный документ. Разделы №1 и №2 заполняются отдельно по каждому виду налога, сбора или взноса.

Сверьте информацию с данными бухгалтерского и налогового учетов. После проведенной выверки налогоплательщик обязан сообщить о результатах в ФНС. Если нет разногласий, то в акте делается отметка «Согласовано, без разногласий», и один экземпляр возвращается в инспекцию.

Сверка по налогам с налоговой, образец заполненного акта

Если есть разногласия

Если разногласия есть, то действовать необходимо так:

- В графе 4 первого раздела, против сведений, с которыми вы не согласны, укажите суммы по данным бухгалтерского учета предприятия (предпринимателя).

- На последней странице первого раздела поставьте отметку «Согласовано с разногласиями».

- Передайте этот экземпляр в Федеральную инспекцию.

На основании акта с разногласиями инспекторы инициируют проверку указанных данных по информационным системам. Затем плательщику предложат предоставить в ИФНС документы, подтверждающие данные вашего бухучета. Например, копии платежных поручений на оплату взносов.

Если ошибка была допущена инспектором, то ее исправят. ИФНС пришлет специальное уведомление. Если же разногласия возникли из-за вашей ошибки, например, неверный КБК в платежке либо неверный расчет в декларации, то инспектор направит письмо с указанием на допущенную налогоплательщиком ошибку.

Компания обязана исправить собственные ошибки. Например, подать корректировочную декларацию, доплатить взнос или же написать заявление о зачете сумм переплаты. После устранения разногласий инспектор и налогоплательщик подписывают акт («Согласовано, без разногласий»).

Сверка расчетов с контрагентами: для чего нужен акт сверки и как его правильно составить?

Необходимость составления и подписания актов сверки взаиморасчетов, а также периодичность проведения взаиморасчетов с контрагентами какими-либо нормативно-правовыми документами не устанавливаются.

Однако, по правилам бухгалтерского учета перед составлением годовой бухгалтерской отчетности все организации должны проводить инвентаризацию имущества и обязательств. Среди имущества и обязательств выделяют такой вид как расчеты, инвентаризация которых так же проводиться в обязательном порядке. И самый удобный и быстрый способ инвентаризировать ваши расчеты с контрагентами — это оформление актов сверок.

Для чего нужен акт сверки

Акт сверки взаимных расчетов (взаиморасчетов) с контрагентами — это документ, который составляется бухгалтерией организации для сверки взаимных расчетов между сторонами за определенный промежуток времени. Акт сверки не относится к первичным документам, поэтому расчеты должные подтверждаться актами оказанных услуг (выполненных работ) и платежными документами.

Акт сверки взаиморасчетов свидетельствует о признании долга контрагентом. к тому же в день подписания акта течение срока исковой давности прерывается и начинает идти заново (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43).

Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25).

Как оформляется акт

Единой, обязательной к применению формы акта сверки расчетов нет. Поэтому организация может разработать такую форму самостоятельно. Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму. В условиях автоматизации бухгалтерского учета функция формирования актов сверки обычно предусмотрена бухгалтерской программой.

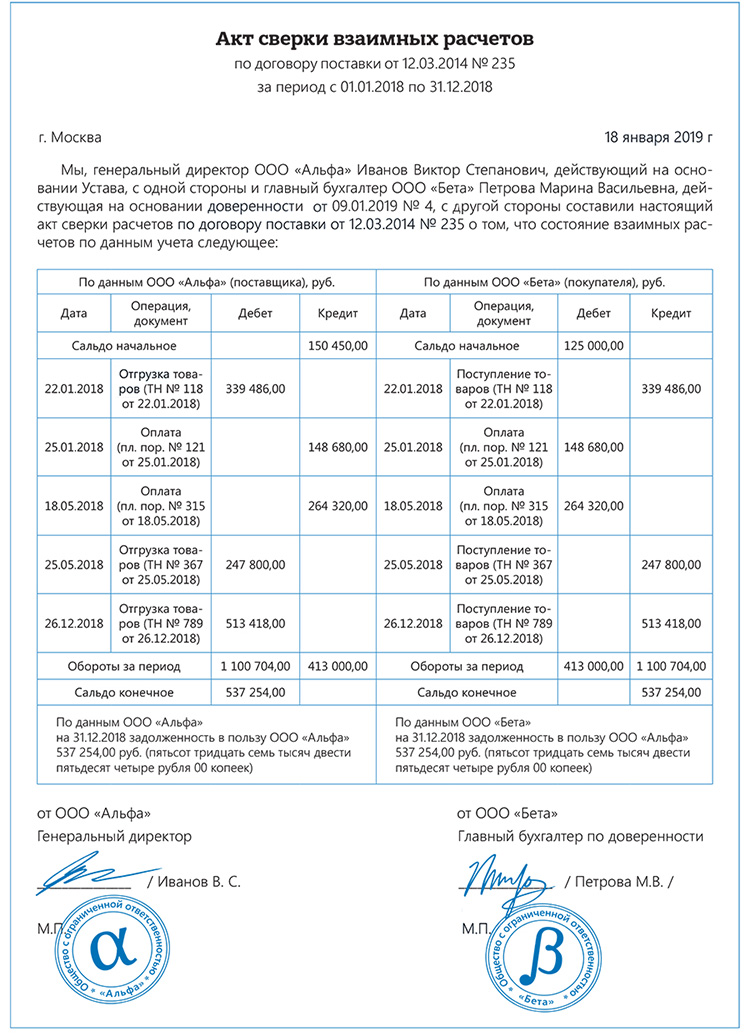

Ниже покажем один из вариантов оформления акта сверки расчетов.

В шапке акта указываются данные о том, за какой период проводится акт сверки, а также договор на основании которого был сформирован настоящий документ. Здесь также необходимо указать название организации в соответствии с учредительными документами.

Вторая часть акта включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом.

Не забудьте попросить у контрагента заверенную копию доверенности на уполномоченного представителя, если акт от имени контрагента подписывает не руководитель организации.

Оформленный по всем правилам делопроизводства документ при наличии подписей директоров организаций обретает юридическую силу.

Что делать, если контрагент отказывается подписывать акт сверки

Если вы направляете акты сверок контрагенту, а обратно они не возвращаются. Что же делать?

К сожалению, законом не предусмотрены основания для того, чтобы принудить контрагента подписывать присланные ему акты сверки. Не установлены также сроки и порядок проведения сверки, сроки для представления ответов и т. п.

Чтобы избежать данного момента, рекомендуется в договор включить пункт, отражающий обязанность и периодичность сверки взаиморасчетов. Данный пункт в договоре и будет бесспорным основанием требовать от контрагента оформления акта сверки.

Контур.Фокус разработан для специалистов по экономической безопасности, юристов, бухгалтеров и руководителей любого уровня. Фокус поможет легко и быстро узнать самое важное о контрагенте.