Акт консервации оборудования

Акт консервации оборудования — это составленный комиссией в произвольной форме документ, который подтверждает, что все перечисленные в нем объекты подлежат приостановлению эксплуатации на определенный срок с возможностью ее возобновления в дальнейшем.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Основные причины для консервации

Существуют три причины, почему консервируют оборудование:

- Временное прекращение коммерческой и некоммерческой деятельности.

- Начал сокращаться объем производства.

- Нецелесообразное использование оборудования.

Основания для проведения консервации оборудования

Консервацию оборудования проводят в связи следующими обстоятельствами:

- техногенные аварии, природные и антропогенные катаклизмы, вызвавшие прекращение эксплуатации оборудования;

- неиспользование оборудования свыше трех месяцев подряд;

- невозможность перепрофилировать оборудование из-за его специфичных особенностей;

- оборудование нельзя сдать в аренду;

- сезонно используемое в коммерческой и некоммерческой деятельности оборудование.

Кто решает консервировать оборудование

Основополагающее решение о «замораживании» ложится на директора фирмы. Он также закрепляет своей подписью распорядок дальнейших действий. Чтобы сформировать список оборудований, которые подлежат консервации, надо пройти инвентаризацию. Для этого директор своим распоряжением назначает комиссию, несущую ответственность за долгосрочное сохранение оборудования. Далее он издает непосредственно распоряжение о консервации.

Информация, которая должна присутствовать в документе

Акт должен содержать в себе следующую информацию:

- дату перевода оборудования на консервацию;

- перечень оборудования, которое необходимо перевести;

- первоначальную стоимость оборудования;

- причину перевода;

- действия, которые были совершены для перевода;

- сумму предстоящих расходов;

- остаточную стоимость, если планируется консервация больше трех месяцев;

- сумму уже произведенных затрат;

- срок консервации.

Во время проведения инвентаризационного учета оборудование, которое предназначено для консервирования, комиссия выделяет в отдельную группу. Для его учета используется субсчет «Объекты, переведенные на консервацию». В акте такое оборудование прописываются с указанием фирмы-производителя, наименования модели и инвентаризационного номера.

Кто подписывает и для чего нужен акт консервации оборудования

Акт подписывается всеми участниками комиссии и утверждается директором организации. Он необходим директору для того, чтобы:

- платить меньший налог на прибыль;

- приостановить амортизационные начисления по оборудованию, переведенному на консервацию сроком больше чем на три месяца;

- осуществлять контроль за оттоком финансовых активов в период консервации.

Срок консервации

По закону минимальный срок консервации оборудования составляет три месяца, а максимальный — три года. Исчисление начинается с даты утверждения документа. Если возникает необходимость продлить срок, то предложение о продлении должно выдвигаться не позднее чем за месяц до истечения срока консервации. Что касается повторной консервации оборудования, то здесь предложение вносится не ранее чем через пять месяцев после расконсервации (возобновление эксплуатации ранее законсервированного оборудования).

Типичные ошибки при заполнении документа

Так как у документа нет единой формы, его составляют в произвольной. Правда практика налоговых и аудиторских проверок показывает, что бухгалтеры, заполняя документ, систематически допускают ошибки. Вот самые основные:

- ошибки в написании слов и чисел (в вычислениях);

- дописывание текста;

- записи, сделанные карандашом;

- разные цвета чернил;

- непрописанная дата составления документа;

- неправильно указано наименование организации;

- не расшифрован факт хозяйственной или производственной деятельности;

- подписание документа лицом, действующим от чужого имени без полномочий или с превышением предоставленных полномочий;

- бросающееся в глаза механическое воздействие на документ (искусственное состаривание, маскировка части текста);

- акт составлен на листах разного качества.

Конечно, все вышеперечисленные ошибки не могут свидетельствовать о недействительности документа. Вполне возможно такое заполнение было связано с объективными причинами.

Важно! Инспекция федеральной налоговой службы всегда проявит интерес к таким документам, так как посчитает их оформленными ненадлежащим образом. А значит, налоговая служба откажется возместить организации НДС и уменьшить налогооблагаемую базу прямого налога, взимаемого с прибыли организации.

Исправление ошибок

Если специалист по бухгалтерскому учету заметит ошибку в акте, он имеет право ее исправить. К примеру, если в документе была прописана неправильно сумма, то ее можно отредактировать путем перечеркивания и указания правильного значения. Однако не стоит забывать о том, что исправления в документе надо заверять правильно. Для этого достаточно:

- поставить в акте дату, когда была внесена исправительная запись;

- прописать «Исправленному верить»;

- поставить подпись работника, который несет ответственность за исправление;

- расшифровать эту подпись.

При заполнении документа недопустимо использовать штрих-корректоры, помарки, поправки и подчистки.

Заключение

Итак, сегодня многие фирмы, компании, предприятия вынуждены приостанавливать свою работу по различным причинам и вводить консервацию того оборудования, которое мало используется или не используется вообще. Во-первых, такая процедура позволяет обеспечить наилучшую сохранность оборудования, а во-вторых, предприятие сильно сэкономит денежные средства, связанные с перечислением налоговых сборов. Правильно составленный акт о консервации может помочь тем фирмам, компаниям, предприятиям, которые не планируют завершить текущий финансовый год с прибылью.

Консервация основных средств в 1С: Бухгалтерии предприятия ред. 3.0

Бухгалтерская программа автоматически начисляет амортизацию основных средств (ОС) на основании установленной группы, СПИ и выбранного способа. В этой публикации мы рассмотрим, как оформить в 1С и документально отразить перевод объекта на консервацию.

Начисление амортизационных отчислений прекращается только в случаях консервации сроком более трёх месяцев, и в период восстановления объекта (ремонт, модернизация или реконструкция), длительностью более 12 месяцев.

Консервация основных средств — это временное неиспользование объекта с возможностью возобновления. Она включает мероприятия, обеспечивающие сохранность и поддержание имущества в исправном состоянии на период его простоя.

При ее сроке больше трёх месяцев начисление амортизации прекращается, а после расконсервации будет продолжено.

Напоминаем, что с января 2022 года утратит силу ПБУ 6/01 «Учет основных средств», утв. 30.03.2001 г. № 26н.

При этом вступит в действие ФСБУ «Основные средства», утв. Приказом № 204н от 17.09.2020 г., согласно ему объекты ОС, которые временно простаивают, могут быть переведены на консервацию. Но теперь такое имущество из состава внеоборотных активов не исключают и учитывают обособленно. Начисление амортизации не приостанавливают независимо от срока консервации.

В каких случаях проводится консервация?

• Прекращены сезонные работы и оборудование не задействовано в деятельности до следующего сезона.

• Временный простой на предприятии.

• были проведены сокращения производства, например, временно закрылся цех.

• ос переведено на длительный ремонт.

В любом случае консервация — это право, а не обязанность.

Что требуется для оформления консервации и расконсервации объектов

1. Провести осмотр и определить перечень временно не используемого имущества и оценить экономическую целесообразность его консервации.

Это можно поручить постоянно действующей инвентаризационной комиссии и делать в рамках инвентаризации, а можно создать специальную комиссию.

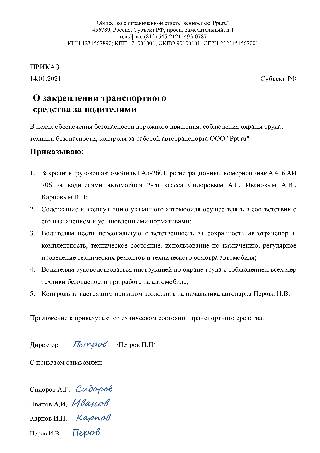

2. Издать приказ о переводе объекта на консервацию по результатам рассмотрения подготовленных комиссией материалов.

Он составляется в произвольной форме в котором указывают:

• причины временного неиспользования ОС;

• лиц, ответственных за сохранность ОС в период их консервации.

Приказ может выглядеть так:

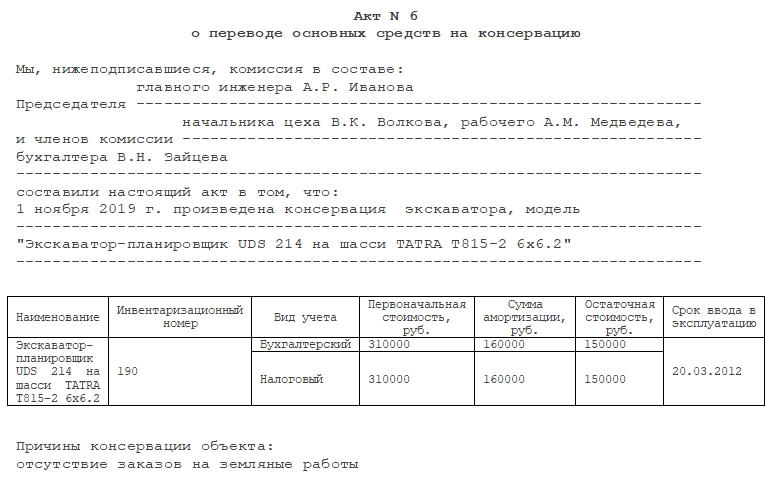

3. Оформить акт о переводе ОС на консервацию по завершении мероприятий, необходимых для подготовки имущества к дальнейшему хранению (демонтаж, упаковка, транспортировка, отключение коммуникаций и пр.).

Форма акта также свободная, в нем следует отразить:

• учетные данные об объектах ОС, переводимых на консервацию;

• сведения о проведенных работах и их стоимость;

• перечень демонтированных составных частей законсервированных ОС (при наличии);

• иные необходимые или важные сведения (подписи ответственных лиц, дату составления и др.).

При расконсервации объектов ОС следует оформить приказ о расконсервации и акт о расконсервации основного средства.

Как консервацию основных средств отражать в бухгалтерском учете?

Для этих целей в программе 1С: Бухгалтерия предприятия 8, ред. 3.0 предназначен документ «Изменение состояния ОС».

Он находится в разделе «ОС и НМА», блок «Амортизация ОС» — «Параметры амортизации ОС».

Создаем документ с видом операции «Изменение состояния ОС».

В поле «Событие ОС» добавляем новое событие «Консервация ОС» с видом «Прочее».

Устанавливаем галочки в полях, как указано на картинке:

А вот флажок в поле «Начислять амортизацию (износ)» обязательно должен быть снят.

После по кнопке «Добавить» выбираем основные средства, которые переводятся на консервацию, далее кнопка «Провести и закрыть».

Документ «Изменение состояния ОС» не формирует проводок.

Затем переходим в раздел «Операции», «Закрытие месяца», перепроводим документы и выполняем операцию «Амортизация и износ основных средств».

В завершении нам нужно узнать прекратилось ли начисление амортизации.

Заходим в раздел «Отчёты», выбираем пункт «Анализ субконто».

Открывается поле документа, указываем период, за который должен быть сформирован отчет, вид субконто «Основные средства».

Произведем отбор нужного объекта ОС.

В закладке «Группировка» укажем периодичность «По месяцам».

Теперь сформируем отчет, и видим, что со следующего месяца амортизация больше не начисляется.

При этом сам объект и его стоимость продолжает числиться на счете 01 «Основные средства».

Как отразить в бухгалтерском учете расконсервацию основного средства?

Чтобы снять объекты основных средств с консервации и продолжить начислять амортизацию, применяется также документ «Изменение состояния ОС».

Оформляем новый документ, проводим датой, с которой объект будет расконсервирован. Главный момент – установить галку «Начислять амортизацию (износ)».

Амортизация начнет начисляться со следующего месяца.

Как отразить в бухгалтерском учете затраты,

связанные с консервацией основного средства?

Признавать затраты на проведение консервации/расконсервации, на содержание законсервированных объектов, в расходах по обычным видам деятельности или в прочих расходах необходимо определить самостоятельно (п. 4 ПБУ 10/99 «Расходы организации»).

Затраты на ремонт объектов основных средств на консервации, отражаются так же, как и ремонт ОС, не выведенных из эксплуатации, в зависимости от того, является ли ремонт капитальным, текущим.

Акт консервации оборудования — правильный образец

В любой организации может возникнуть ситуация, когда появляется необходимость временно приостановить эксплуатацию какого-то оборудования. При этом имеется возможность в будущем снова его использовать. Однако нельзя просто прекратить работу. Факт консервации должен быть зафиксирован при помощи соответствующего акта.

Существуют три причины, почему консервируют оборудование:

- Временное прекращение коммерческой и некоммерческой деятельности.

- Начал сокращаться объем производства.

- Нецелесообразное использование оборудования.

Унифицированные бланки для оформления такого документа не предусмотрены. Соответственно, здесь разрешен свободный стиль составления. Хотя компаниям разрешается разрабатывать фирменные бланки, которые будут закреплены учетной политикой.

Как оформить консервацию

Решение о консервации основного средства должно быть оформлено приказом руководителя организации, в котором необходимо указать:

- причины консервации;

- срок нахождения основного средства на консервации;

- сотрудников, ответственных за консервацию основного средства и последующую его расконсервацию;

- сотрудников, ответственных за сохранность законсервированного основного средства.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ). Приказ является только намерением о переводе основного средства на консервацию.

Подтвердить же фактическую консервацию основного средства им нельзя. Ведь консервация предполагает выполнение определенных работ по доведению временно не используемых основных средств до состояния, в котором обеспечивается наилучшая их сохранность.

Соответственно, при расконсервации необходимо выполнить работы по доведению основного средства до состояния, в котором его можно эксплуатировать.

Ответственных работников надо ознакомить с этим приказом.

Перечень мероприятий или ссылка на проведение необходимых мероприятий позволит обосновать экономическую целесообразность расходов. Это является одним из условий принятия затрат при расчете налога на прибыль. Срок же поможет приостановить начисление амортизации по ОС. Дело в том, что по основным средствам на консервации более 3 месяцев можно прекратить начислить амортизацию.

Как составить акт консервации оборудования в 2021 году?

Каких-то определенных требований к оформлению такого документа не существует. Здесь рекомендуется пользоваться стандартными правилами. Так, если принято решение составить акт на листе бумаги, следует использовать формат А4.

Многие компании используют печатный вариант заполнения, но и рукописный документ обладает такой же юридической силой. Если компания использует фирменный бланк, он обязательно должен быть утвержден внутренними правилами.

Ошибок в документе быть не должно. При их обнаружении акт рекомендуется оформить заново. Ведь если обнаружится, что здесь искажена какая-то информация, документ может быть признан недействительным.

Как и любой официальный документ, этот акт должен иметь «шапку», основную часть и завершение. Оформление может быть произвольным. Но в том случае, если консервации подлежит сразу несколько оборудований, сведения о каждом из них нужно указывать отдельным пунктом. Также здесь уместным будет использование таблицы со всеми необходимыми графами.

Независимо от того, какой вариант внесения информации был выбран, все ответственные лица должны проставить «живые» подписи. При отсутствии хотя бы одного автографа документ нельзя будет считать действительным.

Содержание акта

Как и любой деловой документ, этот акт должен иметь «шапку». Здесь указывается наименование компании, дата составления, полное название документа. Также можно отметить, по чьей инициативе была проведена данная процедура. Соответственно, этим руководителем документ должен быть утвержден.

Ниже идет основная часть, которая должна содержать такие сведения:

- Указывается оборудование, которое подлежит консервации. Здесь рекомендуется использовать таблицу, в которой будет отмечаться не только название основных средств, но и другие сведения. Так, здесь должны быть графы для проставления инвентарного номера, указания количества, единиц измерения, места, в котором находится устройство, причина проведения данной процедуры.

- Процесс консервации подразумевает осмотр оборудования, его подготовку и оформление акта. Нужно отметить, что все необходимые процедуры были выполнены.

- Отмечается период, в течение которого оборудование будет находиться на консервации.

- Стоит указать документ, который стал основанием для составления этого акта.

Как правило, таких сведений вполне достаточно для оформления основной части. Хотя при желании ответственные лица могут внести и дополнительные сведения. Например, можно указать первоначальную стоимость устройства, сумму расходов, которые может понести предприятие. Если были какие-то затраты на выполнение действий по проверке оборудования, их также необходимо указать в акте.

Завершающим этапом является проставление подписей. Так, здесь указываются члены комиссии. Отмечаются их должности, проставляются подписи с расшифровками. Свой автограф должен поставить и председатель комиссии.

Акт должен содержать в себе следующую информацию:

- дату перевода оборудования на консервацию;

- перечень оборудования, которое необходимо перевести;

- первоначальную стоимость оборудования;

- причину перевода;

- действия, которые были совершены для перевода;

- сумму предстоящих расходов;

- остаточную стоимость, если планируется консервация больше трех месяцев;

- сумму уже произведенных затрат;

- срок консервации.

Кто подписывает и для чего нужен акт консервации оборудования

Акт подписывается всеми участниками комиссии и утверждается директором организации.

Он необходим директору для того, чтобы:

- платить меньший налог на прибыль;

- приостановить амортизационные начисления по оборудованию, переведенному на консервацию сроком больше чем на три месяца;

- осуществлять контроль за оттоком финансовых активов в период консервации.

Срок консервации

По закону минимальный срок консервации оборудования составляет три месяца, а максимальный — три года. Исчисление начинается с даты утверждения документа. Если возникает необходимость продлить срок, то предложение о продлении должно выдвигаться не позднее чем за месяц до истечения срока консервации. Что касается повторной консервации оборудования, то здесь предложение вносится не ранее чем через пять месяцев после расконсервации (возобновление эксплуатации ранее законсервированного оборудования).

Отражение консервации в учете

При консервации основного средства на срок не более трех месяцев амортизацию по нему начисляйте. Если основное средство законсервировано на срок свыше трех месяцев, то начисление амортизации по нему приостановите. В этом случае возобновите начисление амортизации после расконсервации основного средства. Такой порядок установлен в пункте 23 ПБУ 6/01 и пункте 63 Методических указаний, утвержденных приказом Минфина от 13.10.2003 № 91н.

Для целей бухучета продление срока полезного использования в связи с консервацией основного средства на срок выше трех месяцев не предусмотрено.

Однако в бухучете начислять амортизацию можно и после окончания срока полезного использования (п. 22 ПБУ 6/01). Поэтому после расконсервации амортизацию по основному средству начисляйте в порядке, действовавшем до начала консервации.

Организация обязана вести учет основных средств по степени их использования:

- в эксплуатации;

- в запасе (резерве);

- на консервации и т. д.

Учет основных средств по степени использования можно вести с отражением или без отражения на счете 01 (03).

Так, при консервации сроком свыше трех месяцев целесообразно учитывать основные средства на отдельном субсчете «Основные средства на консервации». Такой подход согласуется с пунктом 20 Методических указаний, утвержденных приказом Минфина от 13.10.2003 № 91н.

Можно ли переводить на консервацию ОС не в начале года?

И.Г. Володькина,

И.Г. Володькина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

В компании появилась необходимость консервации объектов основных средств.

1. С точки зрения законодательства, можем ли мы не с начала отчетного периода отправить ОС на консервацию?

2. Необходимо ли прописать консервацию ОС в учетной политике? Существенной ли будет являться причина консервации?

1) Основные средства, которые временно не используются, организация может перевести на консервацию. Переводить или не переводить на консервацию простаивающие основные средства — организация решает самостоятельно, так как это является ее правом, а не обязанностью.

Как правило, перевод ОС на консервацию оформляется решением о консервации в форме приказа руководителя организации, а также актом о консервации объекта (актом о переводе объекта на консервацию).

В приказе о консервации объекта указывается срок консервации, а также, как правило, перечисляются мероприятия, которые нужно провести для перевода ОС на консервацию. После составляется акт о переводе ОС на консервацию. Иных правил, регламентирующих процесс консервации, законодатель не установил.

Таким образом, организация может направить ОС на консервацию в любой момент, в том числе не дожидаясь начала отчетного периода.

2) Консервация актуальна, например, при временном прекращении производственной деятельности организации, при остановке строительства, а также в иных случаях, когда объекты основных средств временно не используются. При этом переводить простаивающее основное средство на консервацию организация может, но не обязана.

Организация самостоятельно устанавливает порядок проведения консервации в своей учетной политике. В частности, начисление амортизации может быть приостановлено с 1-го числа месяца, следующего за месяцем, в котором ОС было передано на консервацию, а возобновляется — с 1-го числа месяца, следующего за месяцем, в котором ОС было расконсервировано.

ОБОСНОВАНИЕ

Если по каким-либо причинам организация решает приостановить или прекратить эксплуатацию того или иного объекта основных средств, то осуществляется процедура консервации.

Порядок консервации (расконсервации) основных средств налоговым законодательством не регламентируется. Общие условия включения затрат в состав расходов, уменьшающих полученные доходы, предусмотрены ст. 252 НК РФ, согласно которой для признания расходов в целях налогообложения они должны быть обоснованными, документально подтвержденными и произведенными для осуществления деятельности, направленной на получение дохода.

Иных правил, регламентирующих процесс консервации, законодательством не установлено, в том числе и в отношении срока, на который можно перевести объект основных средств на консервацию, данный вопрос остается на усмотрение организации.

Соответственно, организация вправе самостоятельно определить условия (в том числе предполагаемый срок), которые служат основанием для перевода ОС на консервацию, порядок консервации объекта, основания и порядок расконсервации объекта и т.д.

После того как руководитель подпишет приказ и утвердит акт о переводе объектов основных средств на консервацию, основные средства считаются переведенными на консервацию на срок, определенный организацией самостоятельно.

Определения понятия консервации ОС не содержит ни бухгалтерское, ни налоговое законодательство. Но и в одном, и в другом есть указания по учету операций, с нею связанных.

Основными причинами для консервации ОС могут быть:

- временное прекращение производственной или другой хоздеятельности;

- сокращение объемов производства;

- нерациональное использование объекта ОС.

Процедура консервации должна быть экономически выгодна для организации, поскольку связана с дополнительными расходами, требующимися для доведения временно не эксплуатируемых основных средств до состояния, в котором обеспечивается их наилучшая сохранность, а также для их поддержания в исправном состоянии.

Если основное средство законсервировано на срок свыше 3 месяцев, то начисление амортизации по нему приостанавливается (п. 23 ПБУ 6/01, п. 63 Методических указаний по учету ОС). Отметим, что для целей бухучета конкретный момент прекращения (возобновления) начисления амортизации по основным средствам, переведенным на консервацию на срок свыше 3 месяцев, законодательством не установлен. Поэтому рекомендуется установленный самостоятельно организацией порядок проведения консервации основных средств отразить в учетной политике организации для целей бухучета (абз. 2 п. 63 Методических указаний по учету ОС).

Так, в частности, в учетной политике можно прописать один из следующих вариантов: начисление амортизации приостанавливается с 1-го числа месяца, следующего за месяцем, в котором основное средство было передано на консервацию, а начисление амортизации возобновляется с 1-го числа месяца, следующего за месяцем, в котором основное средство было расконсервировано (аналогично порядку, установленному п. 21 — 23 ПБУ 6/01 и п. 63 Методических указаний от 13.10.2003 N 91н).

Также в учетной политике организации необходимо учесть сам порядок перевода ОС на консервацию.

И.Г. Володькина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению