Инструкция: как списать задолженность с истекшим сроком исковой давности

Списание задолженности с истекшим сроком исковой давности — это действие, аннулирующее сведения о долгах в учете компании, которые взыскать не представляется возможным. Проведите инвентаризацию взаиморасчетов с контрагентами, сделайте соответствующие записи в учете с соблюдением установленных законодательством сроков.

Зачем списывают задолженность

Активы и обязательства компании отражаются в учете и отчетности в том случае, если они несут полезную, своевременную и правдивую информацию о финансовом состоянии хозяйствующего субъекта. Признание долгов невозможными к взысканию обязывает организацию исключить сведения о них из учетных данных. Взыскать задолженность дебиторов более невозможно, следовательно, денежные средства никогда не поступят на счет компании. Кредиторы после истечения срока исковой давности для списания кредиторской задолженности не вправе заявить претензии, а компания не обязана их удовлетворять.

Когда можно списать задолженность

Обязательства подлежат списанию, если:

- истек срок исковой давности;

- вынесено постановление судебного пристава об окончании исполнительного производства в связи с невозможностью взыскания задолженности;

- должник или кредитор ликвидированы.

Срок исковой давности — это период, в течение которого кредитор вправе обратиться в суд с требованием о взыскании долга. Статья 196 ГК РФ устанавливает его равным трем годам. Задолженность подлежит списанию в отчетном периоде, на который выпал срок окончания исковой давности.

Срок давности не истек?

Эти инструкции КонсультантПлюс помогут списать кредиторскую задолженность:

При ликвидации одной из сторон обязательства списываются в периоде, в котором произошла ликвидация либо исключение из ЕГРЮЛ недействующей организации налоговым органом.

Когда течение исковой давности прерывается

Трехлетний период, установленный для обращения за взысканием в суд, прерывается и исчисляется вновь с момента (ст. 203 ГК РФ):

- письменного подтверждения должником своих обязательств;

- признания претензии по требованию о взыскании;

- подписания соглашения о признании долга;

- направления гарантийного письма о погашении;

- подписания акта сверки.

Как оформить

Правила отражения списания дебиторки с истекшим сроком исковой давности изложены в пунктах 77 и 78 Положения по ведению бухучета и бухотчетности (приказ Минфина №34н от 29.07.1998):

- Проведите инвентаризацию и оформите ее результаты.

- Вынесите письменное обоснование (решение инвентаризационной комиссии) об обнаружении долгов, которые необходимо списать.

- Оформите приказ (распоряжение) руководителя о списании.

Списание проводится отдельно по каждому обязательству.

Отражаем списание дебиторской задолженности

Порядок отражения зависит от наличия резерва по сомнительным долгам. В случае его создания списание дебиторской задолженности с истекшим сроком исковой давности производится за его счет. Если резерв не создавался, отразите списанную дебиторку в прочих расходах.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Дебиторка списана за счет резерва по сомнительным долгам | 63 | 60, 62, 76 |

| Дебиторка списана на прочие расходы организации | 91-2 | 60, 62, 76 |

Если обязательства должника не прекращены и в дальнейшем возможно их взыскание (истек период исковой давности, но контрагент не ликвидирован и нет постановления о невозможности взыскания), отразите списанные суммы на забалансовом счете 007. С забалансового счета суммы спишутся:

- при ликвидации должника;

- при погашении долга;

- по истечении пяти лет после отражения сумм на счете 007.

В налоговом учете безнадежная к взысканию дебиторка списывается за счет резерва по сомнительным долгам или во внереализационные расходы (пп. 2 п. 2 ст. 265 НК РФ; п. 5 ст. 266 НК РФ).

Списываем кредиторскую задолженность в учете

В бухгалтерском учете списание кредиторки отражается в составе прочих доходов:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Списана кредиторская задолженность с истекшим сроком исковой давности | 60, 62, 76 | 91-1 |

При расчете налога на прибыль включите списанные суммы кредиторки во внереализационные доходы (п. 18 ст. 250 НК РФ).

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Списание дебиторской задолженности

Дебиторская задолженность — это долг покупателей, поставщиков, заемщиков и других перед вашей компанией. В ряде случаев ее можно признать безнадежной и списать в убытки. Разберемся, когда это допустимо, какие документы следует оформлять в таких случаях и в каком периоде отражать убытки.

Когда можно списать дебиторскую задолженность

Деньги и товары, которые вам должен передать контрагент — это дебиторская задолженность. Она может возникнуть, если покупать товары и услуги по предоплате или отгружать их с отсрочкой платежа.

Основания для списания в бухгалтерском учете

Ее списывают с баланса, если взыскать деньги и товары нет возможности. Это возможно в следующих случаях (п. 77 Положения по ведению бухучета и бухотчетности):

- закончился срок исковой давности — три года;

- организация-должник исключена из ЕГРЮЛ;

- организация-должник ликвидирована;

- должник прошел процедуру исполнительного производства, в результате которой судебный пристав вынес решение о невозможности взыскания.

Основания для списания в налоговом учете

Правила налогового учета отличаются. Признать долг безнадежным для целей налога на прибыль можно, если (ст. 266 НК РФ):

- вышел срок исковой давности — три года;

- должник не может заплатить из-за форс-мажорных или других обстоятельств, которые не зависят от пожелания сторон;

- обязательство должника перед вами прекращено на основании акта органа госвласти или местного самоуправления (например, мораторий Банка России);

- организация-должник ликвидирована;

- ИП или физлицо признали банкротом;

- по делу прошло исполнительное производство, в результате которого вынесли решение о том, что взыскать долг нет возможности;

- прекращено денежное обязательство исполнителя или головного исполнителя перед налогоплательщиком — уполномоченным банком.

Перечень оснований закрыт, по прочим причинам задолженность нельзя признать безнадежной для целей налога на прибыль.

Если ваш должник ИП, который прекратил работу по данным ЕГРИП, признать дебиторку безнадежной нельзя. Все долги предпринимателя переходят на соответствующее физлицо и взыскиваются уже с него.

Как определить, истек ли срок исковой давности

Базовая продолжительность срока исковой давности — три года. Но важно понимать, с какой даты начинать его отсчет. Это зависит от того, установлен ли срок исполнения обязательства. Возможно несколько вариантов:

- Установлен: срок исковой давности начинают отсчитывать, как только истек срок для исполнения.

- Не установлен или установлен до востребования: отсчет начинается с даты, в которую вы направили должнику письмо с требованием об исполнении обязательства.

- Не установлен в договоре, но установлен в письме-требовании — отсчет начинается с последнего дня срока, данного для исполнения.

Пример. ООО «Хлопок» 11 октября 2021 года отгрузило в ООО «Текстиль» партию товара. По договору Текстиль должен был оплатить поставку в течение 14 календарных дней после отгрузки, то есть до 25 октября 2021 года включительно. Но компания оплату не перечислила. Срок исковой давности начнет течь с 26 октября 2021 года.

Срок может прерваться, если должник сделает что-то, свидетельствующее о признании долга, например, попросит отсрочку, подпишет акт сверки и т. п.

После перерыва отсчет срока исковой давности начинается сначала. Все время, которое прошло до этого, в расчет не идет. Долг может быть признан даже после истечения срока давности. В таком случае течение исковой давности тоже начнется заново (ст. 206 ГК РФ).

Документальное оформление безнадежной дебиторки

Чтобы выявить безнадежные долги, проведите инвентаризацию. По результатам составляется документ с результатами — акт № ИНВ-17 и справка или другой документ. Подтверждением безнадежности может быть выписка из ЕГРЮЛ, постановление пристава, договоры, счета, накладные и пр.

Письменное обоснование списания тоже должно быть зафиксировано в документе. Обычно его оформляют протоколом инвентаризационной комиссии. На списание руководитель также должен оформить приказ.

Как списать безнадежные долги в налоговом учете

Дебиторская задолженность списывается в том периоде, когда она признана безнадежной. Это может быть дата истечения срока давности, исключения из ЕГРЮЛ, постановления судебного пристава. Если событий-оснований несколько, списать можно в дату наиболее раннего из них.

Есть ряд налоговых особенностей у просроченной дебиторки:

НДС. Налогооблагаемую прибыль уменьшает вся сумма безнадежной задолженности, включая НДС. Если долг возник по выданным авансам с истекшим сроком давности, НДС с их суммы нужно восстановить (письмо Минфина от 11.04.2014 № 03-07-11/16527).

УСН. Списанная задолженность не будет уменьшать базу по налогу и на УСН «доходы», и на УСН «доходы минус расходы». Это связано с тем, что в первом случае расходы нельзя учитывать вовсе, а во втором случае разрешается учесть только расходы из закрытого перечня ст. 346.16 НК РФ — безнадежные долги туда не входят. Аналогично для ЕСХН и ст. 346.5 НК РФ.

НДФЛ. Доход у физлица возникает, когда прекращено обязательство по уплате. В ряде случаев он не облагается НДФЛ.

Налог на прибыль. Включать безнадежную дебиторку в расходы для целей налога на прибыль могут только организации, которые считают налог методом начисления. При кассовом методе это невозможно, так как доходы признаются только после поступления, а расходы — только после фактической оплаты от покупателя (прекращения встречного обязательства). Если проданные товары (работы, услуги) не оплатили, встречное обязательство не прекращается и расход признать нельзя.

Как списать безнадежные долги в бухучете

Дебиторская задолженность списывается отдельно по каждому обязательству. Например, если ООО «Альфа» должно отгрузить вам товары по предоплате, а ИП Иванов задержал оплату за поставленные вами товары, по каждому из этих обязательств следует оформить документы и отразить списание с баланса.

В бухучете списать задолженность должны все организации, независимо от системы налогообложения. Используемые проводки будут зависеть от наличия резерва по сомнительным долгам и того, сможет ли он покрыть всю сумму долга.

Резерв по сомнительным долгам

Задолженность списывается за счет резерва в периоде, когда она признана безнадежной. При этом в налоговом учете учесть ее напрямую в расходах нельзя.

- Дт 63 Кт 62 (60,76 и пр.) — списание за счет резерва по сомнительным долгам.

Списать за счет резерва можно все безнадежные долги, даже если их не закладывали в расчет при создании резерва (п. 5 ст. 266 НК РФ, Письма Минфина от 10.09.2020 № 03-03-06/1/79460, от 21.10.2019 № 03-03-06/1/80555).

Если задолженность больше резерва, всю сумму превышения следует отнести в прочие расходы.

- Дт 91.02 Кт 62 (60, 76 и пр.) — остаток задолженности, не покрытый резервом, отнесен в прочие расходы.

- Дт 63 Кт 62 — 150 000 рублей — дебиторка списана за счет резерва;

- Дт 91.02 Кт 62 — 80 000 рублей — остаток задолженности, не покрытой резервом, списан в расходы.

Расходы

Безнадежный долг можно включить в расходы, если резерв не был создан или его не хватило, чтобы списать всю сумму. Для этого применяется та же проводка:

- Дт 91.02 Кт 62 (60, 76 и пр.) — безнадежная задолженность списана в прочие расходы.

Дебиторская задолженность на счете 007

Если обязательства за должником все еще сохраняются и он может погасить их в будущем, его долг следует отражать на забалансовом счете 007. Например, это возможно, если долг списали из-за истекшего срока исковой давности. А если должника исключили из ЕГРЮЛ или ликвидировали, счет 007 можно не использовать.

- Дт 007 — отражена списанная задолженность

Сумма должна оставаться на счете 007 в течение пяти лет. Списать ее оттуда можно по истечении обязательного срока или при погашении должником.

- Дт 51 Кт 60 — должник погасил ранее списанную задолженность;

- Дт 76 Кт 91-1 — отражен прочий доход;

- Кт 007 — погашена задолженность.

Что грозит за несвоевременное списание

Списать дебиторскую задолженность несвоевременно — значит нарушить требования бухгалтерского учета. По КоАП РФ такое нарушение может быть признано грубым, если наличие просроченной дебиторки на балансе искажает показатели отчетности на 10 % и более. Она может затрагивать не только соответствующую строку баланса, но и отчет о финрезультатах, где отражаются прочие расходы, прибыль до налогообложения и пр.

В таких ситуациях налоговая может наложить штрафы на должностных лиц:

- за первое нарушение — 5 000 – 10 000 рублей;

- за повторное нарушение — 10 000 – 20 000 рублей.

Также возможна дисквалификация на срок от года до двух лет.

По НК РФ грубым нарушением считается систематическое несвоевременное отражение операций. По этому основанию организацию могут привлечь к ответственности в виде штрафа на сумму от 10 000 до 30 000 рублей.

Работайте с дебиторской задолженностью в Контур.Бухгалтерии. Составляйте акты сверки с контрагентами, храните первичные документы, формируйте резервы по сомнительным долгам и ведите учет. А еще в сервисе можно сдавать отчетность через интернет, проверять поставщиков и покупателей и консультироваться с экспертами. Новые пользователи получают 14 дней бесплатной работы в сервисе.

Списываем задолженность с истекшим сроком исковой давности

Списание дебиторской задолженности с истекшим сроком исковой давности — это отнесение на финансовый результат суммы долга покупателя, возникшего более 3-х лет назад.

Кто и зачем списывает задолженность

Для правомерного отражения списанной дебиторки в составе расходов следует правильно определить дату ее образования. Оформлением списания задолженности по истечении срока исковой давности занимается бухгалтерия. Эта процедура проводится в целях:

- актуализации состояния расчетов с покупателями и другими контрагентами;

- уменьшения налогооблагаемой прибыли на сумму убытков, возникших по причине непогашенного долга.

Срок исковой давности установлен в размере 3-х лет с даты, когда обязательство признано неисполненным (п. 1 ст. 196 , ст. 200 ГК РФ).

Пример. ООО «Чайка» заключило контракт с ООО «Беркут» на поставку товаров на сумму 600 000 руб. По условиям договора поставщик (ООО «Беркут») обязуется отгрузить товары в срок до 31.03.2021 или вернуть сумму в размере 600 000 руб., полученную в качестве предоплаты. По состоянию на 01.04.2021 это обязательство не было исполнено. Следовательно, срок исковой давности, после которого можно списывать задолженность, отсчитывается с 01.04.2021.

Какие долги разрешено списать

В п. 2 ст. 266 НК приводится определение безнадежного долга. Долги, нереальные ко взысканию, — это не только дебиторка с истекшим сроком исковой давности, но и долги компаний, исключенных из ЕГРЮЛ. Кроме того, предприятие вправе списывать не только долги покупателей и заказчиков, но и кредиторскую задолженность.

Например, списание задолженности по выплате дохода учредителям в связи с истечением срока исковой давности производится на основании распорядительного документа, подписанного руководителем. Наряду с этим сумма невостребованных дивидендов восстанавливается. На финансовый результат такая операция не повлияет, но увеличит чистую прибыль.

При возникновении форс-мажора допускается прерывание периода исковой давности, если такая ситуация возникла в последние полгода течения этого срока (ст. 202 , 203 ГК РФ). Тогда отсчет начинается заново, но он не превышает 10 лет с даты образования долга (п. 2 ст. 196 ГК РФ).

Сотрудник бухгалтерии производит списание долга по истечении срока исковой давности после инвентаризации, которую следует проводить ежегодно. Примерный механизм этой процедуры такой:

- Формирование оборотно-сальдовых ведомостей по счетам учета расчетов с покупателями, поставщиками и другими контрагентами.

- Двустороннее подписание актов сверки и проверка соответствия текущей дебиторки и кредиторки датам погашения обязательств по договорам.

- Составление акта по форме ИНВ17.

- Определение сомнительных сумм.

- Формирование резерва.

Таким образом, к документам, подтверждающим образование долга, относятся:

- договор поставки;

- товарная накладная, ТТН, акт выполненных работ;

- акт сверки.

Этот комплект следует представить в суд при возникновении разногласий с контрагентом. Дополнительно прикладываются копии платежных поручений или приходных кассовых ордеров, подтверждающих частичное погашение задолженности.

Как оформить списание дебиторской задолженности

Шаг 1. Приказ о проведении инвентаризации подписывается руководителем организации. После этого создается специальная комиссия, куда входят руководитель, бухгалтер и другие сотрудники, отвечающие за документооборот с контрагентами. Например, менеджер отдела продаж, на которого возложена обязанность по предоставлению актов сверки от покупателей, или специалист по контролю дебиторской задолженности.

Шаг 2. Комиссия определяет, какая задолженность относится к сомнительной. Если приказом об учетной политике предусмотрено формирование резервов по сомнительным долгам — эти суммы включаются в резерв.

Шаг 3. Оформляется акт по форме ИНВ17, который выглядит так:

Шаг 4. Бухгалтерия делает проводки по списанию дебиторской задолженности с истекшим сроком давности после получения распорядительного документа от руководителя.

Как отразить списание в бухгалтерском и налоговом учете

Бухгалтерские проводки по списанию дебиторской задолженности в связи с невозможностью взыскания различаются в зависимости от того, формировала ли компания резерв сомнительных долгов:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Сумма долга включена в состав внереализационных расходов в полном размере | 91 | 62, 60, 76 |

| Резерв создан: | ||

| Списание в пределах резерва | 63 | 62, 60, 76 |

| Списание сверх резерва | 91 | 62, 60, 76 |

| Отражение списанного долга на забалансовом счете | 007 | — |

| Получение оплаты суммы, списанной ранее | 50 (51) | 62, 60, 76 |

| Включение во внереализационные доходы суммы списанной дебиторки | 62, 60, 76 | 91 |

| Списание оплаченной суммы с забалансового счета | — | 007 |

На забалансовом счете списанный долг учитывается в течение 5 лет. Это делается в целях идентификации списанной суммы, если дебитор исполнит обязательства по оплате полностью или частично.

Сомнительный долг и задолженность, по которой истек срок исковой давности — разные понятия. К сомнительным долгам относятся:

- суммы непогашенных обязательств контрагентов, находящихся в процессе ликвидации или на стадии банкротства;

- задолженность контрагентов, по которым не было движения в течение длительного периода (например, года);

- непогашенные обязательства дебиторов, с которыми потерян контакт (телефоны не отвечают, по юридическому адресу компания не находится и др.).

При этом с момента возникновения обязательства прошло менее трех лет.

Таким образом, отнесение дебиторской задолженности к сомнительной находится в компетенции инвентаризационной комиссии.

Пунктом 7 статьи 272 НК установлен порядок, как списать задолженность по истечении 3 лет в налоговом учете. Суммы, отраженные в гр. 6 акта ИНВ17, включаются в состав внереализационных расходов отчетного периода, в котором истек срок исковой давности (письма Минфина от 16.02.2021 №03-03-06/2/10482, от 13.01.2020 №03-03-06/1/569). Операция оформляется бухгалтерской справкой.

Убытки от списания задолженности отражаются по стр. 302 Приложения 2 к Листу 02 декларации по налогу на прибыль. Форма декларации утверждена Приложением 1 к Приказу ФНС №ММВ-7-3/475@ от 23.09.2019 (в ред. Приказа ФНС №ЕД-7-3/655@ от 11.09.2020 ).

Для спецрежимов включение списанной дебиторки с истекшим сроком давности в состав расходов не предусмотрено.

Справка, которая упростит списание безнадежной «дебиторки»

Прежде чем списать дебиторскую задолженность, срок исковой давности по которой истек, необходимо провести инвентаризацию и составить три документа: акт инвентаризации, письменное обоснование и приказ руководителя. Ни одним из этих документов пренебречь невозможно – их наличие является обязательным согласно пункту 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.98 № 34н).

В ФНС России нам сообщили, что письменное обоснование может называться бухгалтерской справкой или иметь любое другое название (см. образец). Форма – свободная. Но чем подробнее оно будет составлено, тем проще будет обосновать перед инспекторами увеличение расходов.

Итак, налоговики захотят увидеть в письменном обосновании ссылку на договор (номер, дату заключения, контрагента), срок платежа, дату истечения срока исковой давности, сумму долга, включая НДС (письмо УФНС России по г. Москве от 05.06.07 № 20-12/052920). А также какие меры для взыскания задолженности компания предпринимала, хотя они с точки зрения суда вовсе и не обязательны (постановления федеральных арбитражных судов Северо-Кавказского округа от 28.02.07 № Ф08-731/07-288А, Северо-Западного округа от 10.05.07 № А56-15404/2006, Поволжского округа от 17.05.07 № А55-13109/2006). Стоит указать и на отсутствие оснований для перерыва срока исковой давности, например предъявление иска или признание долга контрагентом (ст. 203 ГК РФ). Либо для приостановления, допустим, при оставлении иска без рассмотрения (ст. 204 ГК РФ).

Отметим, что своевременное составление всех трех документов позволит избежать споров с инспекторами по поводу периода списания безнадежной «дебиторки». Они требуют включать ее в расходы в том налоговом периоде, в котором истек срок исковой давности (письмо Минфина России от 11.01.06 № 03-03-04/1/475). Позже получится, к сожалению, только через суд (постановления федеральных арбитражных судов Уральского округа от 13.05.08 № Ф09-3304/08-С3, Поволжского округа от 08.05.08 № А12-10217/07).

Общество с ограниченной ответственностью «Сфера»

3 октября 2008 годаБУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженностиСогласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года.

В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса», срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию.

Акт списания дебиторской задолженности

При списании компанией дебиторской задолженности (далее — ДЗ) составляют соответствующий акт. Бумага может быть запрошена при налоговых проверках. Оформление акта ложится, как правило, на плечи главного бухгалтера, именно его подпись должна стоять на документе. К формированию акта нужно относиться со всей ответственностью. Рассмотрим, как правильно его составить и для чего он необходим.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Дебиторская задолженность

Это долги перед компанией. Например, они могут возникнуть, если товар отправлен и получен контрагентом, но еще не оплачен. Сюда же относятся предоплаты, авансы, долги сотрудников перед организацией, переплата по налогам. Долгов подобного рода у предприятия может накопиться достаточно много.

Долги, которые нельзя вернуть, называются безнадежными. Согласно п. 77 Положения по ведению учета и отчетности, утвержденного приказом Минфина от 29 июля 1998 года №34н, следует списывать долги, по которым вышел срок исковой давности либо которые не подлежат взысканию (компания-должник ликвидировалась, к примеру).

Правильный порядок списания дебиторки

По закону, нельзя просто так списать ДЗ. Необходимо соблюсти следующий порядок действий:

- Руководитель должен издать приказ об осуществлении инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами.

- Проводится ревизия, указанная выше. По ее итогам составляют акт по форме ИНВ-17, где будет указана реальная сумма долга. Ее и нужно будет списать.

- Руководитель предприятия или компании издает приказ о списании ДЗ.

- Бухгалтер производит списание. Основаниями будут являться акт инвентаризации и бухгалтерская справка. Процедура сопровождается созданием соответствующего акта.

Внимание! Все имеющиеся подтверждающие списание бумаги нужно приложить к акту, поскольку налоговики очень внимательно проверяют данную область бухгалтерии.

Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп. 2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании.

Составляем акт списания дебиторской задолженности

Законодательно закрепленной формы такого документа нет, поэтому ее разрабатывают исходя из правил оформления подобных документов. Можно составлять акт от руки на листе А4, но для большей читабельности рекомендуется использовать машинописный вариант.

В шапке нужно указать такие сведения:

- полное и краткое название компании, ее адрес, ИНН, КПП;

- наименование бумаги (акт списания дебиторской задолженности);

- место оформления акта;

- дату оформления акта.

В главной части размещают такую информацию:

- На основании какой бумаги и когда была произведена инвентаризация расчетов с поставщиками, покупателями и т.п.

- На какую дату произведена инвентаризация.

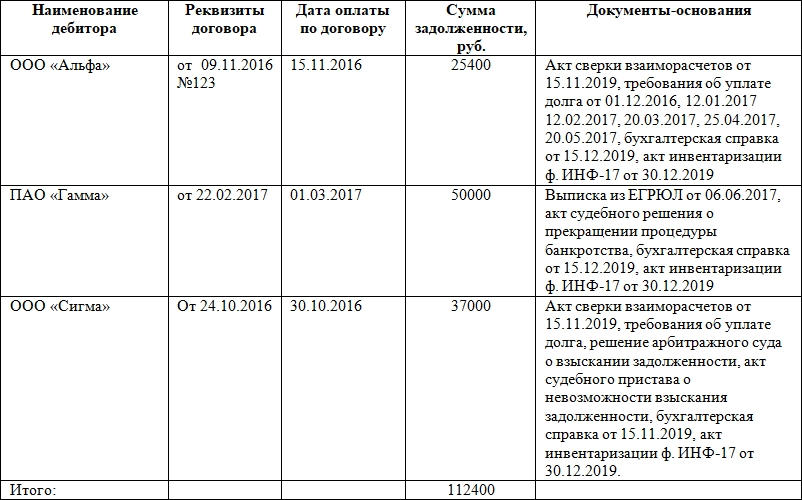

- Перечень организаций, по которым установлена ДЗ. Этот пункт оформляют в виде таблицы. В ней могут быть такие графы: наименование дебитора, реквизиты договора с ним, дата оплаты по договору, сумма задолженности, бумаги, которые являются основанием для списания долгов. В конце таблицы считают общую сумму долга.

- Что полученная сумма подлежит списанию и включается в состав внереализационных расходов по налогу на прибыль. Надо сослаться на нормы закона: п. 77 Положения, утвержденного приказом Минфина от 29 июля 1998 года №34н и подп. 2 п. 2 ст. 265 НК РФ.

Далее ставит свою подпись главный бухгалтер либо другой сотрудник, на которого возложена данная обязанность. Составляют документ в одном экземпляре.

Внимание! Вместо акта может быть составлен аналогичный документ с другим названием: протокол, решение.

К акту также нужно приложить документы-основания. Таковыми могут быть решения суда, акты сверки, первичка и платежные документы. Они обязательно должны быть в организации, чтобы подтвердить невозможность возврата средств.

После списания дебиторки акт и документы, по которым была списана задолженность, нужно хранить в компании на протяжении 5 лет. Данное правило закреплено в ФЗ «О бухгалтерском учете» от 6 декабря 2011 года №402. 5-летний срок нужно отсчитывать от дня списания задолженности.

В тексте акта не должно быть орфографических и других ошибок. Если была найдена фактическая, как то неверная дата или сумма, то ее нужно исправить. Для этого применяем традиционный алгоритм. Нужно зачеркнуть аккуратно вариант с ошибкой, рядом или сверху написать верный, поставить отметку «Исправленному верить» и подтвердить исправления подписью и датой. Если будет большое количество ошибок и исправлений, то лучше использовать новый бланк для акта, а старый уничтожить.