Учет пожертвований в учреждениях бюджетной сферы. Правила для бухгалтеров

Учреждения могут иметь такой источник дохода, как пожертвования. Чтобы принимать пожертвования, не нужно чье-либо разрешение или согласие (п. 2 ст. 582 ГК РФ).

Пожертвование — это дарение имущества или денежных средств в общеполезных целях. Физические и юридические лица могут сделать пожертвования медицинским, образовательным организациям, организациям социального обслуживания, научным организациям и фондам, музеям и учреждениям культуры, другим некоммерческим организациям.

Как вести раздельный учет, расходовать пожертвования и вести отчетность

Вопрос: бюджетное учреждение в следующем году получит денежное пожертвование от физического лица, гражданина другой страны на проведение литературной премии. Что значит вести раздельный учет средств? Как расходовать эти средства? Должны ли быть какие-то отчеты по расходованию этих средств перед учредителем или налоговой?

Ответ: юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества (п. 3 ст. 582 ГК РФ).

Если в договоре пожертвования определены цели и порядок расходования денег, используйте пожертвование так, как указано в договоре с жертвователем.

Порядок расходования пожертвований в целом можно утвердить во внутренних документах учреждения. Рекомендуем прописать в локальном акте документы, которыми учреждение подтвердит целевое направление денежных средств. Отчитываться о целевом направлении средств следует перед тем, кто пожертвовал деньги на определенные цели (проведение литературной премии), а не перед учредителем.

По окончании налогового периода необходимо представить в налоговую отчет о целевом использовании полученного благотворительного пожертвования в составе налоговой декларации по налогу на прибыль (п. 14 ч. 2 ст. 250 НК РФ).

Пожертвование не учитывайте в составе доходов для налога на прибыль, если одновременно соблюдены три условия (п. 2 ст. 251 НК РФ):

- Деньги соответствуют определению пожертвования по гражданскому законодательству, договор заключили по правилам.

- Пожертвование имеет целевой характер.

- Учреждение ведет раздельный учет доходов и расходов по целевым поступлениям.

Учреждения, которые получили целевые средства, обязаны вести раздельный учет таких доходов и произведенных за их счет расходов (абз. 1 подп. 14 п. 1, п. 2 ст. 251 НК РФ).

- Как организовать раздельный учет, в законодательстве не сказано. Поэтому учреждение решает самостоятельно, какие регистры использовать . Можно использовать данные аналитического учета: специальные ведомости, таблицы, справки и т.д.

Выбранный порядок ведения раздельного учета закрепите в учетной политике учреждения для целей налогообложения.

Как учесть пожертвования автономному учреждению

Вопрос: на лицевой счет автономного учреждения поступили пожертвованные денежные средства. Подскажите, как отразить их в учете?

Ответ. Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2019 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Для учета пожертвований применяйте КФО 2.

На основании пп. 39, 40 СГС «Доходы» безвозмездные поступления денежных средств признаются в бухгалтерском учете:

- Полученные без условий — в качестве доходов текущего отчетного периода.

- Полученные на условиях — в составе доходов будущих периодов от безвозмездных поступлений.

Бухгалтерские записи при отражении операций

- без условий:

- с условиями:

Когда и по какой форме учитывать целевые взносы

Вопрос: музыкальная школа получает на счет учреждения целевые взносы — добровольные пожертвования, которые платят родители каждый месяц. С каждым родителем заключен договор пожертвования, в нем указаны цели, на которые эти деньги пойдут. Поступившие средства относим на счет Дебет 2.205.55 155 Кредит 2.401.40.155. А когда относить эти суммы на счет 401.10? Какой документ должен быть? Отчет? Есть какая-то форма?

Ответ: основание признания текущих доходов — это когда достигли цели, на которые произведены пожертвования.

Если вы можете документально подтвердить, что те цели, которые объявлены в договоре с родителем, действительно достигнуты, то этот документ и есть основание для бухгалтерской справки по отражению текущих доходов.

Никакой унифицированной формы в этом случае нет. Вам нужно определить этот документ своей учетной политикой.

Обратите внимание: если образовательное учреждение установит фиксированные суммы для пожертвований — это будет нарушение Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» (Письмо Минобрнауки РФ от 09.09.2015 № ВК-2227/08).

Как оформить финансирование премии и какой вид финансового обеспечения выбрать

Вопрос: у нас ГБУК СО. Физическое лицо, гражданин другой страны выразил желание профинансировать премию нашего литературного журнала с условием, что она будет названа в честь определенного поэта, в память о нем. Как оформить эту премию: как пожертвование, спонсирование или еще что-то? Какой КОСГУ выбрать? Какой вид финансового обеспечения это будет?

Ответ: согласно Порядку № 209н безвозмездные поступления текущего характера относят на подстатью 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)» КОСГУ, в том числе гранты, пожертвования, в том числе денежные пожертвования и безвозмездные поступления от физических и (или) юридических лиц.

Специалисты Минфина разъясняли, что подстатья 158 «Поступления текущего характера от нерезидентов (за исключением наднациональных организаций и правительств иностранных государств, международных финансовых организаций)» КОСГУ применяется только для юридических лиц.

Рекомендуем оформить договор пожертвования, доходы будут относиться к доходам приносящей доход деятельности (КФО 2).

Денежные пожертвования: изменения в учете в 2019 году

В этом году вступили в действие новые нормативные документы по учету в государственных (муниципальных) учреждениях. Порядок учета доходов в виде безвозмездных поступлений и пожертвований существенно изменился. Об изменениях и о том, как отражать в программе «1С:Бухгалтерия государственного учреждения 8» денежные пожертвования, рассказывают эксперты 1С.

Нормативное регулирование благотворительной деятельности

Согласно статье 582 Гражданского кодекса РФ и статье 1 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)», добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки является благотворительной деятельностью.

В соответствии со статьей 5 Закона о благотворительной деятельности благотворители вправе определять цели и порядок использования своих пожертвований.

С 01.01.2019 применяется федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы», утв. приказом Минфина России от 27.02.2018 № 32н.

Стандартом «Доходы» безвозмездные поступления в сектор государственного управления отнесены к группе «Прочие доходы от необменных операций». К необменным операциям относятся операции по передаче (получению) активов безвозмездно (без взимания платы) или по незначимым ценам по отношению к рыночной цене обменной операции с подобными активами.

Порядок учета доходов зависит от наличия условия при передаче активов. Условия при передаче активов — это условия, устанавливаемые передающей стороной, согласно которым будущие экономические выгоды или полезный потенциал, заложенные в передаваемых активах, должны быть использованы получателем активов по целевому назначению, включая достижение установленных результатов, при невыполнении которых передаваемые активы должны быть возвращены полностью или частично передающей стороне (п. 6 Стандарта «Доходы»).

В соответствии с пунктами 37, 39, 40 Стандарта «Доходы»:

Выдержка из документа

«Объектом бухгалтерского учета прочих доходов от необменных операций являются отдельные виды поступлений от необменных операций с учетом их целевого назначения (условий при передаче активов), исходя из экономического содержания необменных операций согласно бюджетной классификации Российской Федерации.

. Безвозмездные поступления денежных средств (включая субсидии и гранты), полученные без условий при передаче активов, признаются в бухгалтерском учете в качестве прочих доходов от необменных операций текущего отчетного периода по факту возникновения права на их получение от передающей стороны в части, относящейся к отчетному периоду.

. Доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений. По мере реализации условий при передаче активов в части, относящейся к отчетному периоду, доходы будущих периодов от безвозмездных поступлений признаются в бухгалтерском учете в составе доходов текущего отчетного периода от безвозмездных поступлений.»

Соответствующие бухгалтерские записи предусмотрены в Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н, и Инструкции по применению плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

Начисление доходов по безвозмездным поступлениям, предоставленным без условий при передаче активов (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н), отражается:

- в части, относящейся к текущему периоду, — по дебету соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам» и кредиту соответствующих счетов аналитического учета счета 0 401 10 100 «Доходы будущих периодов» (040110150, 040110160);

- в части, относящейся к будущим периодам, — по дебету соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам» и кредиту соответствующих счетов аналитического учета счета 0 401 40 100 «Доходы будущих периодов» (040140150, 040140160);

Порядок начисления доходов по безвозмездным поступлениям, предоставленным на условиях при передаче активов:

- начисление доходов будущих периодов отражается по дебету соответствующих счетов аналитического учета счета 0 205 00 000 «Расчеты по доходам» и кредиту соответствующих счетов аналитического учета счета 0 401 40 100 «Доходы будущих периодов» (040140150, 040140160) (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н);

- начисление доходов текущего периода в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче активов) отражается по дебету соответствующих счетов аналитического учета счета 0 401 40 100 «Доходы будущих периодов» (040140150, 040140160) и кредиту соответствующих счетов аналитического учета счета 0 401 10 100 «Доходы будущих периодов» (040110150, 040110160) (п. 150 Инструкции № 174н, п. 178 Инструкции № 183н).

Согласно пунктам 72 Инструкции № 174н и Инструкции № 183н поступление иных доходов в порядке, установленном законодательством Российской Федерации, отражается по дебету счета 2 201 11 510 «Поступления денежных средств учреждения на лицевые счета в органе казначейства» и кредиту соответствующих счетов аналитического учета счета 2 205 00 000 «Расчеты по доходам».

Одновременно производится запись по забалансовому счету 17 (п. 365 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н).

С 01.01.2019 вступил в действие Порядок формирования и применения кодов бюджетной классификации РФ, утв. приказом Минфина России от 08.06.2018 № 132н. Согласно пункту 12.1.5 Порядка № 132н безвозмездные денежные поступления, пожертвования от физических и юридических лиц относятся на статью 150 «Безвозмездные денежные поступления» аналитической группы подвида доходов (АГПД) бюджетов классификации доходов БК РФ (ранее применялась статья 180 АГПД).

Также с 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н.

В соответствии с пунктом 7 Порядка № 209н введено разграничение безвозмездных поступлений в сектор государственного управления на поступления текущего и капитального характера (статьи 150 «Безвозмездные денежные поступления текущего характера», 160 «Безвозмездные денежные поступления капитального характера»):

Выдержка из документа

«Поступления, перечисления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды — недвижимое и (или) движимое имущество, признаваемых в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходы на осуществление капитальных вложений в объекты капитального строительства и (или) на приобретение объектов недвижимого имущества (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов), на осуществление капитальных вложений в объекты дочерних обществ государственных корпораций (компаний), публично-правовых компаний, на приобретение (создание) объектов, признаваемых для целей бухгалтерского учета основными средствами, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ.

К поступлениям, перечислениям текущего характера относятся безвозмездные поступления, безвозмездные перечисления, не отнесенные к поступлениям, перечислениям капитального характера.

Если условиями предоставления средств предусматривается осуществление получателем расходов как капитального характера, так и расходов не капитального характера, то указанные перечисления (поступления) признаются перечислениями (поступлениями) текущего характера. К таким поступлениям, перечислениям, например, могут быть отнесены субсидии государственным (муниципальным) бюджетным, автономным учреждениям на иные цели, предусматривающие осуществление расходов как не капитального характера, так и расходов на приобретение основных средств (оборудования, средств видеовизуализации, библиотечных фондов, иных объектов движимого имущества);»

Отметим, что в 2018 году безвозмездные поступления отражались по подстатье КОСГУ 189 «Иные доходы». Кроме того, Порядком № 209н введено разграничение поступлений по видам благотворителей, ссудодателей.

Денежные пожертвования в «1С:Бухгалтерии государственного учреждения 8»

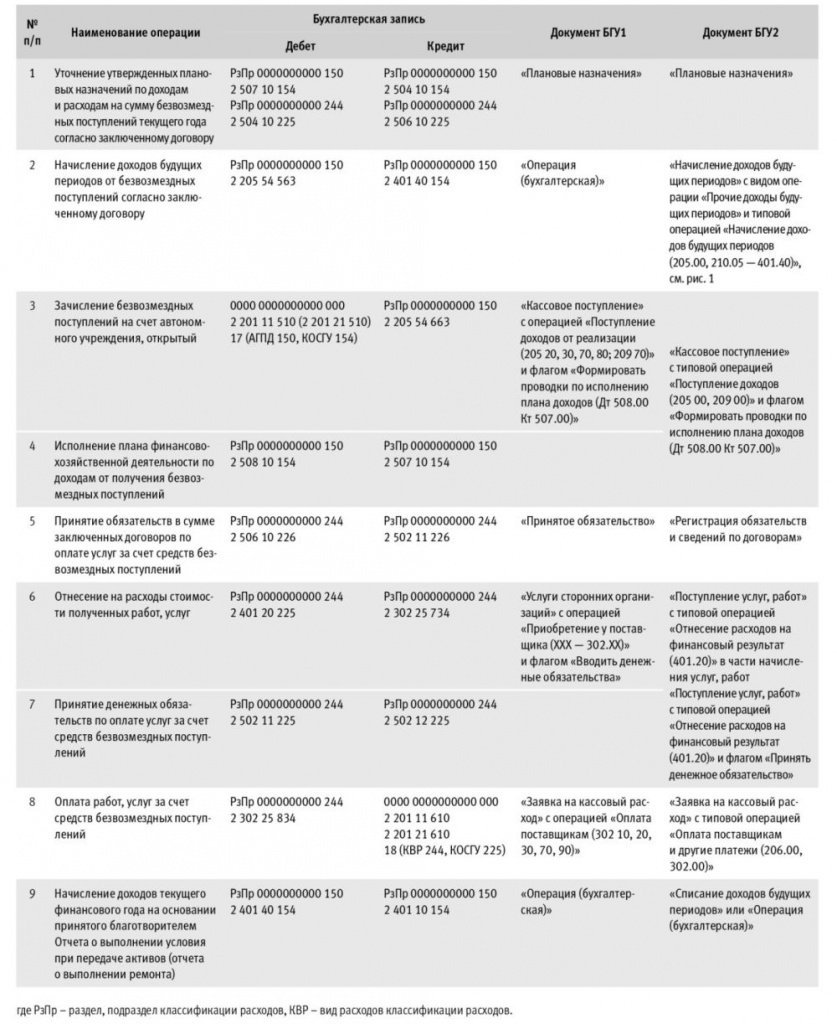

Рассмотрим новый порядок отражения денежных пожертвований в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) на примере.

Пример

Автономному учреждению ФГУП перечислило пожертвование на ремонт помещений. По окончании ремонта учреждение предоставило жертвователю отчет о выполнении ремонта.

Пожертвование на проведение капитального ремонта относится к поступлениям текущего характера, следовательно, отражается по КОСГУ из группы 150 «Безвозмездные денежные поступления текущего характера».

В целях применения КОСГУ согласно пункту 9.5 Порядка № 209н унитарные предприятия входят в группу «Организации государственного сектора».

Согласно пункту 9.5.4 Порядка № 209н, с 01.01.2019 безвозмездные поступления текущего характера — гранты, пожертвования, в том числе денежные пожертвования, и др. безвозмездные поступления от унитарных предприятий — относятся на подстатью 154 «Поступления текущего характера от организаций государственного сектора» КОСГУ.

В рассматриваемом случае пожертвование получено на конкретную цель — ремонт помещений, то есть с условием при передаче активов.

Бухгалтерские записи по отражению в 2019 году доходов от безвозмездных поступлений, предоставленных автономному (бюджетному) учреждению на условиях при передаче активов в соответствии с договором, и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2, приведены в таблице.

На рисунке 1 приведен фрагмент документа БГУ2 «Начисление доходов будущих периодов».

Налог на прибыль

Пожертвования, признаваемые таковыми в соответствии с гражданским законодательством, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров, не учитываются при определении налоговой базы по налогу на прибыль (пп. 1 п. 2 ст. 251 НК РФ) при условии ведения раздельного учета таких доходов (расходов). Разъяснения приведены в письме Минфина России от 25.03.2019 № 03-03-06/3/20078.

Имущество (в т. ч. денежные средства), полученное некоммерческой организацией в рамках целевых поступлений и использованное не по целевому назначению, учитывается при определении налоговой базы по налогу на прибыль в составе внереализационных доходов (п. 14 ст. 250 НК РФ).

Благотворительный взнос – бухгалтерские проводки

Благотворительный взнос – бухгалтерские проводки

Похожие публикации

Любая организация вправе оказать благотворительную помощь, то есть безвозмездно пожертвовать денежные средства или имущество. Подобные операции отражаются в особом порядке. Разберемся, как ведется бухучет благотворительной помощи.

Правовые нюансы пожертвований

На уровне федерального законодательства благотворительная деятельность регулируется Законом № 135-ФЗ от 11.08.95 г. Здесь даны основные определения и приводится порядок работы подобных организаций. Согласно стат. 1 под благотворительностью подразумевается добровольная и бескорыстная передача нуждающимся физлицам или юрлицам различного имущества, включая денежные средства, а также оказание бескорыстных услуг (работ и т.д.). По стат. 5 благотворители – это те лица, которые осуществляют пожертвования.

Как именно и кому может оказываться общеполезная помощь – определено в стат. 582 ГК. А конкретные цели – в стат. 2 Закона № 135-ФЗ. Чтобы в бухучете была корректно отражена благотворительная помощь, проводки необходимо делать в соответствии с Приказом № 94н от 31.10.00 г.

Благотворительная помощь в бухгалтерском учете – проводки

Для целей бухучета затраты предприятия на благотворительность относятся к прочим расходам (п. 11 ПБУ 10/99). Признание таких сумм выполняется в том периоде, когда они имели место, вне зависимости от даты фактического осуществления/выплат (п. 18 ПБУ 10/99). Для целей налогового учета благотворительные операции при расчете налогооблагаемой базы по прибыли не берутся, то есть к расходам предприятия не относятся (п. 16 стат. 270 НК). По решению региональных властей в отдельных субъектах РФ может быть понижена ставка по налогу с прибыли – с 18 %, но не менее 13,5 % (стат. 284).

Если организация применяет ПБУ 18/02, в учете будут образовываться ПНО (постоянные налоговые обязательства), возникающие из-за появления постоянных разниц на сумму благотворительной помощи. Что касается НДС, в связи с тем, что безвозмездная передача пожертвований не относится к реализации продукции (услуг), объекта налогообложения нет. То есть рассчитывать налог на добавленную стоимость не требуется (подп. 12 п. 3 стат. 149 НК). Далее рассмотрим, как отражается благотворительный взнос – бухгалтерские проводки выполнены с учетом типовых ситуаций.

Благотворительная помощь в бухгалтерском учете – проводки:

- Д 91.2 К 76 – в учете компании отражены благотворительные расходы.

- Д 76 К 51 (50) – с банковского счета произведено списание средств (выданы деньги из кассы) на благотворительные цели.

- Д 76 К 41 (10, 01) – в рамках благотворительности предприятием пожертвованы товары, ТМЦ, основные средства и т.д.

- Д 91.2 К 68.2 – отражена операция по восстановлению суммы НДС с пожертвованных товаров.

- Д 99 К 68.4 – у предприятия, применяющего ПБУ 18/02, отражено в учете возникновение ПНО с суммы благотворительной помощи.

- Д 76 К 20, 23, 29 – в счет пожертвований компанией выполнены услуги (работы).

Обратите внимание! Если благотворителем выступает гражданин, он вправе рассчитывать на социальный вычет по НДФЛ в сумме 13 % от общей величины пожертвований (п. 1 стат. 219 НК).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Учет средств добровольных пожертвований

Бюджетное учреждение получает пожертвования от физических лиц в кассу учреждения, которые потом тратит на покупку основных средств, материальных запасов. Как отразить в программе «1С:Бухгалтерия государственного учреждения 8» эти операции?

Как отмечается в Концепции содействия развитию благотворительной деятельности и добровольчества в Российской Федерации, одобренной распоряжением Правительства РФ от 30.07.2009 № 1054-р, благотворительная деятельность некоммерческих организаций, бизнеса и физических лиц, а также добровольческая активность граждан являются важнейшими факторами социального развития общества в таких сферах, как образование, наука, культура, искусство, здравоохранение, охрана окружающей среды и ряд других.

В последние годы наблюдается устойчивый рост числа граждан и организаций, участвующих в благотворительной и добровольческой деятельности, а также расширяются масштабы реализуемых благотворительных программ и проектов.

Статьей 26 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» определены источники формирования имущества бюджетных учреждений. В том числе ими являются добровольные имущественные взносы и пожертвования.

Согласно статье 582 ГК РФ «Пожертвованием признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в статье 124 ГК РФ.

На принятие пожертвования не требуется чьего-либо разрешения или согласия.

Пожертвование имущества гражданину должно быть, а юридическим лицам может быть обусловлено жертвователем использованием этого имущества по определенному назначению. При отсутствии такого условия пожертвование имущества гражданину считается обычным дарением, а в остальных случаях пожертвованное имущество используется одаряемым в соответствии с назначением имущества.

Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества. «

Таким образом, Гражданским кодексом установлено требование ведения раздельного учета операций по использованию пожертвований.

Бухгалтерский учет

В соответствии с пунктом 150 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной Приказ Минфина РФ от 16.12.2010 № 174н, далее — Инструкции № 174н,

«начисление доходов в сумме денежных средств, полученных бюджетным учреждением в виде пожертвований, грантов и иных аналогичных поступлений, отражается на основании договора и документа благотворителя, подтверждающих безвозмездность передачи денежных средств, по кредиту счета 2 401 10 180 «Прочие доходы» и дебету счета 2 205 80 660 «Уменьшение дебиторской задолженности по прочим доходам».

Таким образом, пожертвование, полученное от организации или физического лица, следует отражать в рамках приносящей доход деятельности.

Согласно пункту 180 Инструкции № 174н сумма доходов, поступивших бюджетному учреждению, отражается также по дебету соответствующих счетов аналитического учета счета 0 508 00 000 «Получено финансового обеспечения» (050800100, 050800600, 050800700) и кредиту соответствующих счетов аналитического учета счета 0 507 00 000 «Утвержденный объем финансового обеспечения».

Кроме того, сумма добровольного пожертвования должна быть отражена в Плане финансово-хозяйственной деятельности учреждения, как в доходной, так и в расходной части:

Д-т 2 507 10 180, К-т 2 504 11 180 плановые назначения по доходам текущего года;

Д-т 2 504 12 000, К-т 2 506 10 000 плановые назначения по расходам текущего года.

Бухгалтерские записи по получению добровольного пожертвования от физического лица в соответствии с Инструкцией № 174н и документы, которыми их можно отразить в программе «1С:Бухгалтерия государственного учреждения 8», приведены в таблице.

Начисление доходов в сумме денежных средств, полученных бюджетным учреждением в виде пожертвований, грантов и иных аналогичных поступлений

Операция (бухгалтерская)

Зачисление денежных средств по договору пожертвования на лицевой счет бюджетного учреждения (20)

Кассовое поступление, операция «Поступление доходов от реализации (205 20, 30, 70, 80)»

Поступление в кассу учреждения денежных средств по договору пожертвования

Приходный кассовый ордер, операция «Поступление доходов от покупателей (205 20-30,70-80)»

Выбытие денежных средств, полученных по договору пожертвования, для внесения их на счет № 40116

Расходный кассовый ордер, операция «Сдача наличных д/с на счет № 40116 (210 03)»

Зачисление денежных средств по договору пожертвования на лицевой счет бюджетного учреждения (20) со счета № 40116

Кассовое поступление, операция «Поступление наличных в счет доходов от реализации (210 03)»

Исполнение финансового обеспечения

Плановые назначения по доходам

Плановые назначения по расходам

Расходование средств осуществляется в обычном порядке.

Для обособления в учете операций с пожертвованиями и другими целевыми средствами рекомендуем применять соответствующие КПС или ИФО.

Как правило, в бюджетных и автономных учреждениях используются КПС вида «Произвольный«. Для каждого вида целевых средств можно предусмотреть свой код КПС.

Применение КПС позволяет отражать операции с пожертвованиями на соответствующих рабочих счетах. В отчетности можно отобрать операции по определенному виду целевых средств с помощью отбора данных по КПС.

Если по определенному виду целевых средств надо формировать отдельный баланс, аналитический учет можно организовать с применением разделителя учета «ИФО» (справочник «Источники финансового обеспечения (ИФО)«).

Налоговый учет

В целях налогообложения прибыли учет безвозмездно полученного учреждением имущества осуществляется в порядке, установленном гл. 25 НК РФ. Из данной главы следует, что прибылью для российских организаций (в том числе для бюджетных учреждений) признаются полученные доходы, уменьшенные на величину произведенных расходов.

Так, согласно п. 8 ст. 250 НК РФ безвозмездно полученное учреждением имущество или имущественные права признаются внереализационным доходом.

Вместе с этим согласно пп. 22 пункта 1 статьи 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности.

Пунктом 2 статьи 251 НК РФ предусмотрено, что при определении налоговой базы также не учитываются целевые поступления от организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики — получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся в частности:

1) пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации; доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров;

2) имущество, имущественные права, переходящие некоммерческим организациям по завещанию в порядке наследования;

4) средства и иное имущество, имущественные права, которые получены на осуществление благотворительной деятельности.

Следовательно, в случае если учреждение безвозмездно получает имущество по договору пожертвования, которым установлено его использование по определенному назначению в общественно полезных целях, и ведет обособленный учет всех операций по использованию такого имущества, оно не учитывается при исчислении налога на прибыль.

На основании пункта 14 статьи 250 НК РФ использованное не по целевому назначению имущество (в том числе денежные средства), работы, услуги, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), признаются внереализационными доходами налогоплательщика.

В остальных случаях стоимость безвозмездно полученного имущества (в том числе полученного по договору дарения) включается в налоговую базу при исчислении налога на прибыль. В этих целях стоимость данного имущества должна соответствовать уровню рыночных цен (п. 1 ст. 40 НК РФ).

Следует отметить, что согласно подпункту 14 пункта 1 статьи 251 НК РФ при определении налоговой базы не учитываются такие доходы, как:

- имущество, полученное налогоплательщиком в рамках целевого финансирования в виде полученных грантов. В целях настоящей главы грантами признаются денежные средства или иное имущество в случае, если их передача (получение) удовлетворяет следующим условиям:

гранты предоставляются на безвозмездной и безвозвратной основах российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правительством Российской Федерации, на осуществление конкретных программ в области образования, искусства, культуры, науки, физической культуры и спорта (за исключением профессионального спорта), охраны здоровья, охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством Российской Федерации, социального обслуживания малоимущих и социально незащищенных категорий граждан».

5 правил учета пожертвований для бухгалтера бюджетного учреждения

У бюджетных учреждений может быть несколько источников дохода. Основным является целевое финансирование. Дополнительными – коммерческая деятельность в рамках ограничений, установленных действующим законодательством, и пожертвования. Принимаются они без чьего-либо разрешения или согласия (ГК РФ ст. 582).

К числу пожертвований относятся денежные средства и имущество, переданное учреждению на безвозмездной основе для использования в общественно полезных целях. Жертвовать могут юридические, физические лица. А принимать пожертвования – любые бюджетные учреждения медицинского, образовательного, социального, научного профиля.

Какие правила следует соблюдать бухгалтеру, чтобы избежать ошибок при учете таких поступлений?

1. Ведите раздельный учет

Согласно упомянутой выше ст. 582 ГК РФ, юрлица, принимающие пожертвования, должны вести отдельный учет операций, связанных с использованием пожертвованных средств и имущества. Если первичные документы (договоры) указывают на цели использования пожертвований, этим целям необходимо следовать.

Отсутствие раздельного учета – грубое нарушение ПБУ и действующего законодательства. Ошибки обязательно обнаружатся при проверке, возникнут вопросы у контролирующих органов, бюджетное учреждение и должностные лица будут вынуждены платить штрафы.

Действующее законодательство не дает четких указаний по организации раздельного учета. Бухгалтерии бюджетного учреждения предстоит руководствоваться ПБУ, нормативно-правовыми актами, регулирующими порядок ведения учета, самостоятельно решать, какие использовать регистры.

2. Расходуйте пожертвования согласно локальным НПА

Бюджетные учреждения находятся под особым контролем. Во избежание споров следует позаботиться о подтверждении целевого использования пожертвованных средств, имущества. Порядок их использования рекомендуется закрепить в локальных нормативно-правовых актах. Там же стоит перечислить документы, подтверждающие обоснованность операций с пожертвованным имуществом и денежными средствами.

3. Не пренебрегайте отчетностью

Отчитываться об использовании целевых пожертвований бюджетное учреждение должно прежде всего перед тем, кто передал ему средства или имущество. Отчетность для учредителя обязательной не является. А вот отчетность для налоговой как раз наоборот.

О целевом использовании полученных благотворительных пожертвований бюджетное учреждение отчитывается по окончании налогового периода. Соответствующие сведения включаются в декларацию по налогу на прибыль (НК РФ ст. 250). В составе доходов суммы пожертвований не учитываются. Но для этого должны быть соблюдены определенные условия:

Средства классифицируются как пожертвование, оформлен договор с благотворителем.

Пожертвование является целевым.

Бухгалтерия бюджетного учреждения ведет раздельный учет расходов и доходов по целевым средствам.

Если хотя бы одно условие не соблюдено, поступления включаются в состав доходов при налогообложении прибыли организации.

4. Признавайте текущие доходы правильно

Давайте рассмотрим это правило на примере из практики.

Бюджетная организация получает ежемесячные пожертвования (например, взносы родителей в школе). Они являются целевыми, цели использования указаны в договорах с благотворителями. Поступления бухгалтер учитывает по Дт2.205.55 155Кт2.401.40.155. Когда специалисту относить пожертвования на счет 401.10?

Согласно действующему законодательству, основанием для признания доходов является достижение цели, на которую произведено пожертвование. Обязательным является документальное подтверждение этого факта. Есть первичка? Оформляйте бухгалтерскую справку для отражения текущих доходов.

Важно: форму подтверждающего документа бюджетная организация должна определить учетной политикой.

5. Ориентируйтесь в видах финансового обеспечения

Нередко как пожертвование учитывается то, что им не является. Также довольно часто встречаются ошибки определения финансового обеспечения и нарушение законодательства о благотворительности. Последнее особенно актуально для учреждений, в которых есть регулярные взносы. Если сумма этих взносов фиксированная и утверждена локальными НПА, это, согласно письму Минобрнауки №ВК-2227/08 от 09.09.2015, нарушает нормы ФЗ №135 от 11.08.1995.

Если возникают сложности с определением вида финансового обеспечения, классификацией безвозмездных целевых поступлений, обращайтесь к специалистам. Ошибки при распределении доходов по видам деятельности бюджетного учреждения могут дорого обойтись. Приведем в пример финансирование литературной премии физлицом-нерезидентом. Средства переданы безвозмездно, с условием целевого использования в бюджетном учреждении. У бухгалтера возникли вопросы относительно выбора КОСГУ, классификации взноса (пожертвование, спонсирование и т.п.), оформления бухгалтерской первички.

Обратимся к нормативно-правовой базе. Порядок №209н указывает на необходимость применения КОСГУ только для юридических лиц при получении поступлений (пожертвований, грантов) от нерезидентов.

Что касается первичных документов, рекомендуется заключить стандартный договор пожертвования. Он станет основанием для признания доходов.

А теперь еще немного практики

Давайте разберемся, как отражаются в бухучете средства, поступившие на счет учреждения и являющиеся пожертвованиями. Согласно нормативным требованиям и разъяснениям Минфина, для учета таких средств применяется КФО 2.

Особое внимание обратить бухгалтеру рекомендуется на условия пожертвований. Если безвозмездные поступления условий не имеют, их следует признавать доходами текущего отчетного периода. Учреждение получило пожертвование с определенными условиями? Признавайте их в бухучете как доходы будущих периодов. В проводках, соответственно, будут использоваться разные счета. Для пожертвований с условиями актуально отражение по мере реализации условий. Средства относятся на доходы текущего периода. Операция подтверждается проводкой Дт 2 201 34 510 Кт 2 205 ХХ 66Х.

Подведем итоги

Если бюджетное учреждение рассчитывает на пожертвования, спонсорские взносы, включая регулярные нефиксированные, порядок приема платежей, использования средств, подтверждения их получения необходимо закрепить в учетной политике.

Получая деньги и имущество от благотворителей, необходимо вести раздельный учет. Если он не организован, следует как можно скорее исправить ошибку.

Организация раздельного учета требует от бухгалтеров соответствующих компетенций. Возникают проблемы и вопросы? Передайте организацию, ведение учета на аутсорсинг. Специалисты возьмут на себя решение актуальных задач, выполнят необходимые операции с учетом специфики сферы деятельности учреждения, его статуса и необходимости использовать специальные счета, формы отчетных документов. Профессиональный раздельный бухучет в бюджетном учреждении минимизирует риск ошибок и связанных с ними финансовых, юридических санкций.