Просрочка платежа по ипотеке в 2021 году

Штрафы за просрочку платежа по ипотеке

— В каждом банке — свои правила. Это касается и просрочки платежей по ипотеке. В разных организациях пени за просрочку платежа держатся на уровне от 0,01% до 1 % в день от суммы ежемесячной выплаты, — рассказывает Татьяна.

Может только казаться, что цифры маленькие. Но когда задолженность достигнет суммы в несколько тысяч рублей, даже самому добросовестному и спокойному покупателю станет не очень приятно.

Просрочка до 5 дней

Меры, которые примет тот или иной банк в случае, если будет просрочка платежа по ипотеке, разнятся. Так, некоторые уже на вторые или третьи сутки начнут писать вам СМС, звонить, постоянно напоминать о долге.

Задержка на 5 дней не влечет за собой каких-то серьезных проблем. В некоторых финансовых учреждениях за нее даже не берутся пени, если это отражено в договоре. А если они начисляются, то, например, при платеже 10 тысяч рублей в месяц при пени 0,5 % за 5 дней просрочки она составит 250 рублей. Если вы не оплатите 10250 рублей — пени и будут расти по такому же графику и уже в процентном соотношении от суммы задолженности.

Просрочка от недели до месяца

— В этот период ожидается, что представители банка ведут себя более настойчиво. Они обращаются не только к заемщику, но и к его родственникам, к созаемщику, и даже на работу покупателя, — продолжается Шадрина.

В этот период необходимо быть на связи с банком, объяснить им причины просрочки платежей и найти решение. Например, вы лишились работы и не можете платить какое-то время. В организации однозначно не хотят терять свои деньги, они могут предложить кредитные каникулы, изменение графика выплат и даже продажу квартиры. Если ваши действия попадают под страховой случай, то задолженность может быть полностью и частично погашена за счет имеющегося у вас договора со страховой компанией.

«Кредитный карантин», «кредитные каникулы» и другие программы в 2021 году позволят отсрочить выплаты по ипотеке, если вы потеряли не менее 30% доходов из-за коронавируса. Правда, уточнить сроки отсрочки, ее опции, необходимо в той организации, где вы взяли кредит.

— И помните, что банк оставляет за собой право взимать либо штраф, либо пени в этот период, — отмечает эксперт. — Штраф постоянен, например, 500 рублей за день просрочки. Пени — в банке они встречаются чаще — суммируются с прежним долгом.

Просрочка в несколько месяцев

В случае, если деньги по кредиту не выплачиваются несколько месяцев, банку никакое объяснение не представлено, к вам могут нанести визит представители службы безопасности организации и потребовать объяснить ситуацию. Естественно, в рамках закона. Плюс — дело почти наверняка дойдет до суда.

На процессе финансовая организация будет настаивать на погашении заемщиком долгов вместе со всеми штрафами и пени. В случае невозможности исполнения этого обязательства, речь может зайти и о продаже квартиры. Причем, если покупатель не согласится с этим и вопросы по кредиту не решатся, он может и вовсе остаться ни с чем.

Что делать после просрочки платежа по ипотеке

Заемщик не всегда даже подозревает о том, что у него долги, пока не столкнется с этим. Просто не обращает внимание на условия по такой ситуации при оформлении договора.

— Стандартный случай — заемщик пропускает срок внесения ежемесячного платежа, и банк сразу начисляет проценты по неустойке за каждый день просрочки по условиям договора, — делится Татьяна Шадрина. — В некоторых случаях, просрочка продолжительностью в несколько рабочих дней, а также более трех просрочек в течении одного года могут стать причиной расторжения договора. Проще говоря, заемщик в таком случае может потерять и деньги, и жилье.

Эксперт указывает, что иногда просрочки могут возникать по техническим причинам. Например, окончание платежного периода пришлось на выходной день, а заемщик перевел деньги только в понедельник. Или банк изменил реквизиты, а покупатель узнал про это не сразу и перевел деньги на прежний счет:

— И получается, что ни о чем несведущий заемщик платит обычную сумму за месяц и не знает, что банк сначала вычтет неустойку, а потом примет остаток. Соответственно, и следующий платеж просрочен и на него тоже начисляется неустойка.

В любом случае, как замечает юрист, нужно понимать, что долг и проценты выплачивать придется. И чем раньше это сделать, тем лучше. Но даже, когда дело дойдет до суда, не отчаивайтесь:

— У заемщика имеются шансы в суде заставить банк пересчитать сумму неустойки и пени. Ему необходимо апеллировать к статье 333 Гражданского кодекса РФ, которая гласит: «Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку».

Также тому, кто допустил просрочку платежа по ипотеке, выгодно доказать, что он допустил нарушения неумышленно. Причины могут быть разные: внезапно потерял работу, был вынужден взять на содержание недееспособного родственника. Также будет не лишним документально подтвердить, что обо всех своих финансовых затруднениях заемщик сообщал банку заблаговременно.

То есть, если разбирать ситуацию пошагово, то получается следующая картина:

1. Выясните причину просрочки, если вы не допустили ее умышленно.

2. Уведомите банк о причинах просрочки и попробуйте найти решение.

3. При первой возможности компенсируйте задолженность.

4. Если дело дошло до суда — подготовьте доказательства того, что вы вынуждены были не выплачивать суммы вовремя, и банк был об этом своевременно уведомлен.

5 непростительных ошибок при досрочном погашении кредита

С 2011 года поправки в ст. 809 и 810 ч. 2 Гражданского кодекса запретили кредиторам накладывать штрафы за возвращение займов раньше срока. Но количество неприятностей, с которыми сталкиваются клиенты банков, не уменьшается. Разбираемся, какие ошибки дорого обойдутся невнимательным заемщикам, если отдавать кредит раньше.

1. Не читать договор

Досрочно выплатить весь долг целиком, не читая договор, — это распространенная ошибка. Ведь в документе прописаны условия пользования кредитом, в том числе и его досрочного погашения, поэтому просто «взять и вернуть» может быть нельзя.

Согласно п. 2 и п. 3 ст. 11 закона «О потребительском кредите (займе)», без заблаговременного уведомления можно досрочно погасить нецелевой кредит в течение двух недель после его получения , а целевой — в течение 30 дней. В остальных ситуациях банк может установить свои правила уведомлений — главное, чтобы срок предупреждения не превышал 30 дней.

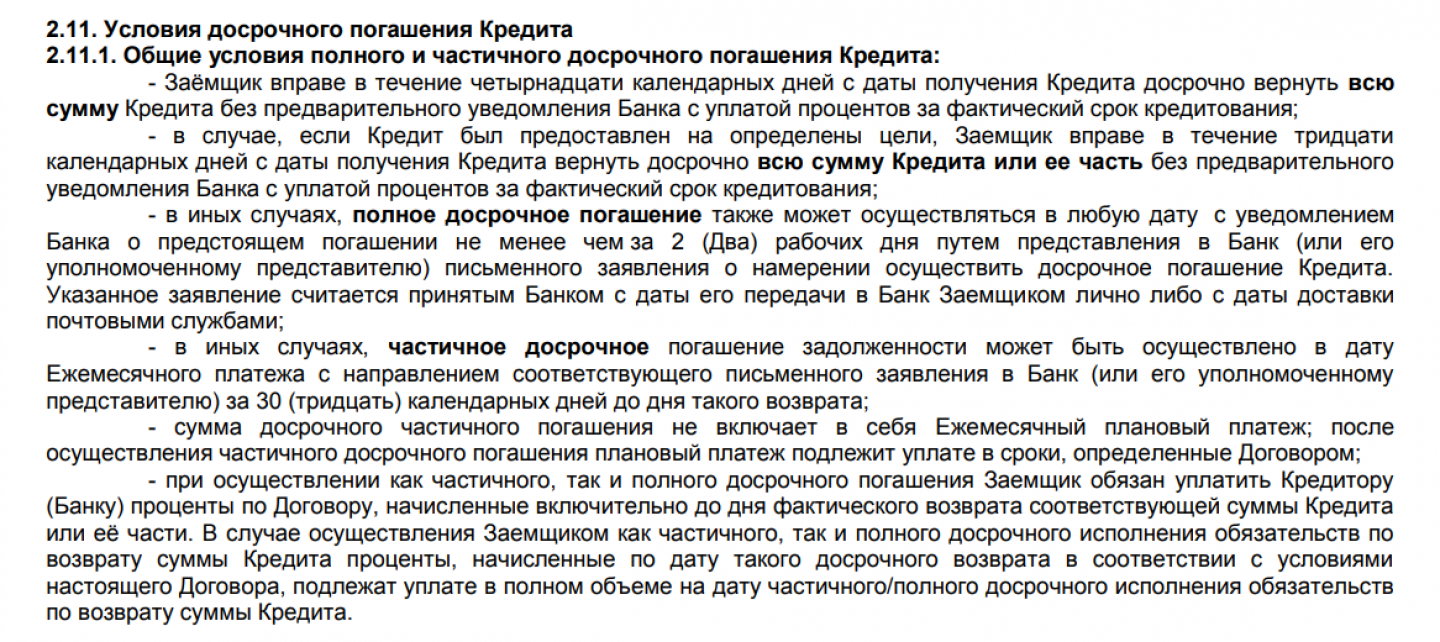

Например, чтобы полностью досрочно вернуть кредит МТС Банка, нужно написать заявление не менее чем за два рабочих дня до желаемой даты. Часть денег допускается вернуть только в дату очередного платежа с уведомлением кредитора за 30 календарных дней.

Выдержка из «Условий предоставления кредита и открытия банковского счёта» МТС Банка.

«СберБанк» не просит клиентов уведомлять заранее о досрочном погашении, но при этом необходимо написать заявление.

2. Не рассчитывать сумму долга

Еще одна ситуация, в которую рискует попасть заемщик при полном закрытии кредита — внесение недостаточной суммы. Типичный пример: посмотрели остаток долга по графику, положили деньги на счет, написали заявление и забыли о кредите. Средств для закрытия не хватило (например, нужно было оплатить какие-то дополнительные услуги), и платежи продолжили списывать по графику и начислять проценты. В конечном итоге заемщик получает неожиданное требование кредитора погасить имеющуюся просрочку. Крайне неприятно, но проблемы можно избежать, если перед выплатой уточнить сумму у работника банка.

Желательно, чтобы вам выдали документ, где будет прописан остаток задолженности, поскольку ошибки клерков тоже не редкость.

Еще один совет — возьмите справку о закрытии кредита. Этот документ послужит доказательством, если начнут поступать претензии.

3. Не учитывать выплаченные проценты

Каждый платёж состоит из основного долга и процентов (за редким исключением вроде займов без переплат). В любом кредите весомую часть первых выплат составляют проценты. Если возвращать заем взносами в 10 000 рублей, ошибочно считать, что за шесть месяцев основной долг уменьшится на 60 000 рублей.

Пример: если взять аннуитетный кредит на три года на 250 000 рублей со ставкой 18,5%, то ежемесячный взнос составит 9101 рубль. За все время будет начислено 77 633 рубля процентов. Из них 21 886 рублей будет выплачено за первые полгода. Остаток задолженности за первые шесть месяцев уменьшится только на 32 719 рублей и составит 217 281 рубль.

С дифференцированным займом ситуация схожая, но сумма процентов будет в принципе меньше — 71 302 рубля. Также из-за более крупных траншей в начале срока долг сократится значительнее — до 208 333 рублей.

4. Игнорировать штрафные санкции

Если по кредиту допущена просрочка, начисляются штрафы. Их обязательно надо оплатить. Порядок этого процесса определяет ст. 319 ГК РФ.

Сначала списываются издержки банка или штрафы, затем — проценты и только после этого сумма основного долга.

Поэтому нельзя внести обычный платеж, рассчитывая пени оплатить позже. Действуя так, клиент спровоцирует очередное нарушение графика.

5. Не разбираться в условиях частичного досрочного погашения

Частичное досрочное погашение бывает в двух вариантах:

1. с уменьшением размера ежемесячного платежа;

2. с сокращением срока кредитования.

Первый вариант выгоднее тем, что снижает регулярную нагрузку на бюджет. Второй помогает раньше забыть о кредитных обязательствах.

Например, в «СберБанке» можно самостоятельно и без уведомления уменьшить сумму ежемесячного платежа. Чтобы сократить срок кредита, придется лично оформить заявление в отделении.

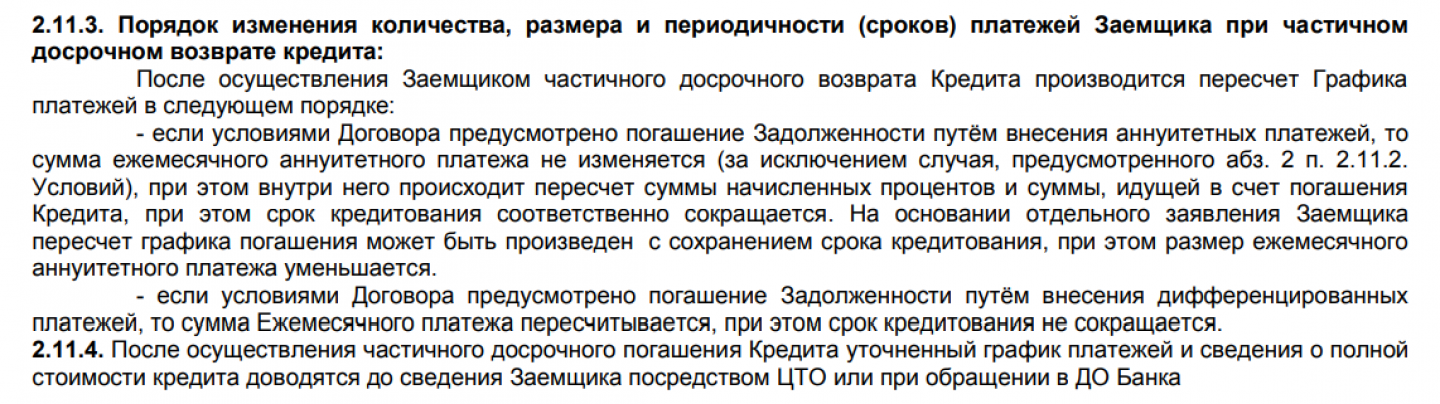

Другой порядок практикует «МТС Банк». Здесь частичное погашение нецелевого кредита с аннуитетными платежами влечет сокращение срока выплат. Для уменьшения величины взноса потребуется отдельное заявление.

Выдержка из «Условий предоставления кредита и открытия банковского счёта» МТС Банка.

Как правильно закрыть кредит, чтобы не остаться в долгах. Объясняет юрист

Последний платёж по кредиту — это всегда праздник. Однако даже после этого история взаимоотношений с банком не заканчивается. Часто такое продолжение бьёт по карману заёмщика. Как правильно закрыть кредит, чтобы избежать проблем и не остаться в долгах, «Секрету» рассказал вице-президент ГК «Европейская юридическая служба» Андрей Евстифеев.

Долговая нагрузка наших соотечественников поставила новый рекорд, достигнув отметки в 11,9%, следует из майских данных Центробанка. Эта цифра означает долю платежей по кредитам от всех располагаемых доходов людей (то есть за вычетом обязательных платежей).

Россияне спешат кредитоваться, пока ЦБ не поднял ключевую ставку ещё выше. Однако далеко не все знают, что при закрытии кредитов есть как минимум три нюанса.

Свести счёты

- После закрытия кредита необходимо в первую очередь закрыть и кредитный счёт.

Теоретически банковская организация может это сделать и без вашего напоминания, но лучше удостовериться лично, завершив процедуру в онлайн-формате через личный кабинет или подав заявление в банк.

В противном случае кредит может числиться погашенным, но вот счёт — действующим. А значит, за его обслуживание всё равно придётся платить.

- Не забудьте закрыть дополнительные банковские продукты, которые могли использоваться вместе с займом.

Например, страховку или премиальное банковское обслуживание. Эти продукты наравне с кредитным счётом банки также часто не закрывают автоматически.

Например, неприятная история произошла с клиентом одного крупного банка — он пострадал из-за того, что не проконтролировал судьбу счёта. По словам мужчины, у него была небольшая задолженность по займам в банке. В какой-то момент он получил уведомление, что она погашена, хотя он не вносил никаких платежей.

Проверяя историю операций, мужчина обнаружил один лишний счёт в списке — тот самый, на который приходил кредит, который он погасил ещё в 2018 году. Банк активировал займ почти на 40 000 рублей и списал эти деньги в счёт погашения задолженностей. Выходит, организация взяла вместо клиента кредит, чтобы закрыть другой, — но уже под более высокий процент.

Закрыть вопрос досрочно

Закрытие кредита позже или раньше указанного в договоре срока имеет свои нюансы.

Если заёмщик хочет закрыть кредит раньше срока, лучше всего действовать поэтапно:

- Первый шаг: подайте заявление в банк о намерении досрочно закрыть займ. Сделать это нужно не менее чем за 30 календарных дней. Но следует внимательно прочитать кредитный договор: там могут быть прописаны и иные условия.

- Второй шаг: проконтролируйте правильный расчёт суммы выплаты. Задолженность для окончательного погашения должна быть посчитана на дату, в которую вы планируете закрыть займ.

- Третий шаг: внесите нужную сумму на счёт.

- Четвёртый шаг: после погашения кредита обязательно возьмите справку из банка, что займ и кредитный счёт закрыты.

Частичное погашение кредита может быть в двух вариантах: с уменьшением размера ежемесячного платежа или с уменьшением срока выплаты займа. Какой вариант выгоднее? Как правило, лучше выбирать второй — выплатить кредит раньше. Это связано с тем, что на сумму основного долга начисляют меньше процентов.

Отказать заёмщику в досрочном закрытии кредита банк не имеет права, так же как и штрафовать за это. С 2011 года в России это гарантируют поправки в ст. 809 и 810 Гражданского кодекса.

Если банк всё же пытается помешать вам закрыть займ досрочно, требуйте отказ от кредитной организации в письменном виде. Если дело дойдёт до суда, вам пригодится этот документ.

А отказы случаются. Так, одной клиентке пришлось судиться с банком, когда организация не позволяла ей досрочно погасить кредит. Женщина уведомила финансовую организацию о своём намерении всё выплатить раньше срока. Организация выдала справку, в которой был прописан остаток средств на счету, но не было полного размера задолженности. Посчитав нужную сумму самостоятельно, клиентка внесла деньги на счёт.

Потом выяснилось, что долг всё равно остался, так как истинная сумма оказалась немного больше, чем насчитала женщина. Но банк не сообщил заёмщику о об этом — и продолжил по-тихому списывать ежемесячные проценты.

Доказать свою правоту клиентка смогла только в суде: он постановил, что банк обязан был сообщить женщине о недостаточности денег на счету для полного погашения.

Бремя ипотеки

При закрытии ипотечного кредита нужно снять обременение. Многие думают, что это происходит автоматически после закрытия долга перед банком. Это не так. И вопрос лучше решать сразу.

Для этого следует взять в банке справку о выплате ипотеки и погашенную закладную на квартиру, а затем самостоятельно (без банковских работников) обратиться в МФЦ. Там у вас попросят также паспорт собственника и заявление. Информация о снятии обременения с жилья появится на сайте Росреестра примерно через неделю.

Это поможет не оказаться в ситуации мужчины, который из-за банка не смог продать квартиру. Он закрыл ипотечный кредит ещё в 2014 году. По его словам, в банке его заверили, что сами направят уведомление о погашении займа в нужные организации.

Спустя пять лет мужчина решил продать жильё. Нашел покупателя, но оказалось, что на квартиру всё ещё наложено обременение. Позвонив в банк, он узнал, что ему нужно самому собрать пакет документов и записаться в МФЦ, а после этого написать на электронную почту банка, чтобы сотрудники отправили свой пакет документов.

Позже в колл-центре ему сказали, что процесс должен протекать иначе: в течение трёх дней ему позвонит представитель банка, чтобы пойти в МФЦ вместе с ним. Клиент попытался разобраться в ситуации и позвонил в банк снова, но уже другой специалист сказал ему, что звонка ждать не нужно, можно идти в МФЦ самостоятельно.

Так собственник и сделал, после чего сообщил об этом в банк. Но недопонимание достигло предела: сотрудник сказал, что мужчина должен был дождаться звонка представителя. Но с мужчиной, по его словам, не связались.

В итоге продать квартиру не удалось, так как обременение не было снято вовремя, собственник продолжил разбираться в ситуации. В таких случаях проблемы всегда разрешаются, но только потерянного покупателями времени назад не вернуть.

Как правильно закрыть ипотеку. Пошаговая инструкция

Досрочное погашение ипотечного кредита или внесение последнего платежа по графику — радостное событие для любого заемщика. Но это не значит, что оплата последнего взноса прекращает ваши отношения с банком автоматически.

Более того, чтобы стать полноценным собственником ипотечной квартиры, требуется выполнить еще ряд действий. Рассказываем, что делать после погашения ипотеки, чтобы избежать возможных неприятностей в будущем.

Последний платеж по ипотеке — это начало процедуры погашения заема. Фото: tunheney.ru

Шаг №1. Получение документов в банке

Факт того, что вы выплатили ипотечный кредит полностью, нужно подтвердить документально. Если этого не сделать, то спустя какое-то время могут «всплыть» непонятные долги, штрафы и другие обременения.

Доказательством погашения долга перед банком служат два документа:

- справка о погашении долга;

- выписка, подтверждающая нулевой остаток по кредиту.

Что нужно сделать, чтобы получить необходимые документы

- Запросите справку об остатке долга. Так вы узнаете точную сумму, которую нужно внести, чтобы полностью погасить кредит.

- Внесите последний платеж по ипотеке. Если вы планируете досрочное погашение кредита, то предупредите об этом банк минимум за 30 дней до даты погашения.

- Напишите заявление о закрытии кредитного счета. Это необходимо, чтобы подтвердить факт возврата вами задолженности банку.

- Получите выписку об отсутствии задолженности. В документе должно быть указано, что банк не имеет к вам никаких претензий по данному ипотечному договору.

- Напишите заявление о выдаче закладной на квартиру. Закладная оформляется при выдаче ипотеки. Если заемщик перестает выплачивать долг, банк получает возможность продать жилье и вернуть свои деньги.

- Получите закладную. В документе должна стоять отметка о полном исполнении ваших долговых обязательств перед кредитной организацией.

Шаг №2. Снятие обременения с недвижимости

Сведения о залоге ипотечной квартиры регистрируются в ЕГРН. Это и есть обременение недвижимости, купленной в ипотеку. Чтобы снять ограничения права собственности, вам нужно обратиться с заявлением в Росреестр или МФЦ.

Какие еще документы потребуются:

- выписка о нулевом остатке по кредиту;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

Некоторые крупные банки берут на себя погашение обременения. Что делать после выплаты ипотеки в этом случае? Как только вы оплатите последний платеж и закроете кредитный счет, банк подаст документы в Росреестр на снятие обременения.

Вам придет уведомление о начале процесса снятия обременения. На подготовку и подачу документов у банка должно уйти не более 30 дней. Сам процесс погашения обременения занимает не более 10 календарных дней.

Важно! За погашение обременения платить госпошлину не нужно. Если вам потребуется новая выписка из ЕГРН, то за оформление бумажного документа вы заплатите 400 рублей, электронного — 200 рублей.

Стоит напомнить, что обременение на недвижимость ограничивает ваши права собственности. То есть пока квартира находится в залоге у банка, вы не сможете ее продать, подарить и вообще распорядиться по своему усмотрению.

Поэтому постарайтесь снять обременение с квартиры или дома как можно быстрее. Чтобы убедиться в погашении обременения, закажите выписку из ЕГРН, которая подтвердит, что вы стали полноправным владельцем недвижимости.

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы вправе использовать средства материнского капитала при покупке квартиры в ипотеку. Маткапитал можно потратить на первоначальный взнос или погашение ипотечного кредита.

Если вы воспользовались данной возможностью, то должны учесть, что права собственности на недвижимость оформляются в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом доли могут перераспределяться и уменьшаться, если у вас еще появятся дети в будущем. Законом не предусмотрено минимальное количество квадратов, приходящихся на долю.

Обычно применяют действующие нормы жилплощади на человека. В 2021 году средний региональный показатель составляет 18 кв. м на одного члена семьи. Если площадь квартиры не позволяет выделить такой метраж на долю каждого собственника, то используют санитарную норму — 6 кв. м на человека.

С оформлением общедолевой собственности на квартиру тоже не стоит тянуть. По закону вы можете начать процедуру выделения долей в течение полугода с даты полной выплаты ипотеки.

Не выделив долю ребнку, вы нарушаете его права и рискуете получить срок за мошенничество. Фото: allremont59.ru

Как выделить доли детям после погашения ипотеки

1. Заключите соглашение или договор дарения недвижимости через нотариуса

Договор и соглашение оформляются через нотариуса. Он же подает документы на регистрацию в Росреестр. По окончании процедуры вы получите у нотариуса выписку из ЕГРН, где будут указаны все собственники, а также размеры их долей.

Какие нужны документы

- паспорт;

- свидетельства о рождении детей;

- соглашение о выделении долей в трех экземплярах;

- свидетельство о браке или разводе;

- договор купли-продажи, выписку из ЕГРН;

- квитанцию об уплате госпошлины.

Пакет документов может быть дополнен в зависимости от конкретной ситуации. К примеру, в ипотеку была приобретена новостройка на стадии строительства, тогда к списку нужно добавить договор долевого участия (ДДУ).

Важно! Размер госпошлины в 2021 году составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть от стоимости пошлины в равных пропорциях.

2. Заключите соглашение самостоятельно

Услуги нотариуса недешевы. Можно сэкономить и оформить выделение долей самостоятельно. Для этого нужно составить соглашение в письменной форме или заполнить бланк документа, скачанный в интернете.

Обязательные пункты соглашения

- сведения о родителях, детях (ФИО, дата рождения и т. д.);

- вид недвижимости и ее основные характеристики;

- форма собственности и порядок распределения на доли;

- основание для распоряжения жильем (договор купли-продажи);

- отметка об использовании маткапитала (данные сертификата);

- условия повторного перераспределения, в случае рождения детей.

Для регистрации долей в Росреестре соберите такой же пакет документов, как при оформлении у нотариуса. Вместе с соглашением подайте документы в МФЦ или напрямую в федеральную службу.

В течение 5-10 дней после сдачи документов в Росреестр, каждый из владельцев доли жилья получит выписку из ЕГРН. В документе будут указаны все совладельцы и размеры их долей в квартире.

Важно! При распределении долей часть жилплощади родителей должна находиться в совместной собственности. Если вы планируете выделить собственные личные доли, то придется заверять соглашение у нотариуса.

3. Обратитесь в суд

Если вы не можете договориться с супругом о распределении детям долей в квартире, то вас рассудят судебные органы. Для этого нужно обратиться с заявлением в суд по месту регистрации собственника квартиры.

В каких еще случаях для выделения долей обращаются в суд

- прошли сроки исполнения обязательства по определению долей детям (полгода с даты погашения обременения);

- дети после совершеннолетия самостоятельно обращаются в суд для оспаривания условий распределения долей;

- органы опеки определили нарушение прав несовершеннолетних и недееспособных граждан.

Кто не может стать собственником при покупке жилья с помощью маткапитала

- дети, которые были рождены в предыдущем браке и не усыновлённые в новом;

- супруг, если брак зарегистрирован после рождения детей и получения сертификата на материнский капитал.

Что будет, если доли не выделять

Случаются ситуации, когда срочно требуется продать жилье, буквально сразу после погашения ипотеки. Тогда для упрощения процедуры продажи недвижимости некоторые собственники не выделяют детям доли в квартире, купленной с помощью маткапитала.

Но такую сделку могут признать недействительной. К примеру, супруг при разводе или сами дети, достигнув определенного возраста, могут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Шаг №4. Возврат страховки

Практика показывает, банки часто отказывают в ипотечном кредите, если заемщик не хочет страховать приобретенную недвижимость. Если вам нужен этот заем, то придется пойти на существенные расходы и согласиться застраховать ипотечную квартиру.

Обычно страховку при покупке квартиры в ипотеку предлагают оформить на долгий срок — от 3 до 10 лет. Если ипотечный кредит погашен досрочно, а срок полиса еще не истек, то вы вправе вернуть деньги за неиспользованный период действия страховки.

Но сначала проверьте, нет ли в договоре страхования условий, которые могут затруднить или сделать невозможным возврат денег. Кроме этого, должно быть соблюдено одно условие — отсутствие страховых случаев на период действия полиса.

Если для возврата неиспользованных средств нет никаких препятствий, то обратитесь в вашу страховую компанию с заявлением о досрочном расторжении договора страхования и пересчете стоимости.

Вместе с заявлением и договором страхования вам нужно подать страховщику тот же пакет документов, что и при погашении обременения. Если страховая компания отказывает в пересчете полиса, то вы вправе обратиться в суд.

Когда снова можно взять ипотеку?

По закону вы вправе обратиться за ипотечным кредитом, даже если уже выплачиваете другой. Вопрос в том, есть ли у вас финансовые возможности взять на себя такое бремя. Учтите, что ваши доходы должны быть законными и официальными.

Но если вы имеете хорошую кредитную историю, получаете достаточный доход и в состоянии внести требуемую сумму в качестве первоначального взноса, то можете взять вторую или повторную ипотеку.

Важно! Если первая ипотека была оформлена на льготных условиях, то участвовать в такой программе повторно вы не сможете.

Стоит напомнить, что погашение ипотеки, а также снятие обременения должны быть оформлены документально и в установленные сроки. Иначе в будущем вы рискуете получить невыплаченные долги, штрафы и другие санкции от кредитора.

Двадцать лет с конфискацией

У банков появилась новая схема отъема уже оплаченной ипотеки

alt=»Для любого ипотечного заемщика существует реальный риск потери заложенной банку квартиры. Фото: istock» />

В 2006 году Роман Кузубов женился. Супруги хотели иметь много детей, а жить было негде. Выбирал не хоромы в новостройке, а по силам. Нашлась «трешка» на последнем этаже хрущевской пятиэтажки 1960 года постройки, выходящая окнами на одну из самых напряженных московских магистралей — Каширское шоссе.

Роман очень неплохо зарабатывает, но для покупки квартиры ему все-таки не хватало пять миллионов рублей, и он взял ипотеку. Выплачивал почти 15 лет. На днях банк выставил своему заемщику «Требование о полном досрочном возврате»… 10 миллионов 196 тысяч 7 рублей 8 копеек «в связи с невыполнением своих обязательств по выплате ипотечного кредита».

Невыплату банк предъявил на сумму — по основному долгу всего 252 рубля 38 копеек, и просроченных процентов на сумму аж… 96 копеек.

Столичный банк посчитал достаточным поводом для расторжения договора ипотеки обеспеченного залогом единственного жилья просрочку заемщика на сумму менее трехсот рублей.

Редакция с трудом дозвонилась до сотрудника банковской «службы взыскания», прикрепленного к Роману. Именно сотрудник этой службы — фактически лицо банка. «Вы подняли мне настроение», — сказало это лицо, прежде чем бросить трубку со ссылкой на массу работы.

Разбор ситуации с многодетной московской семьей, где растут четверо детей, и в ближайшее время появится пятый, заслуживает самого серьезного анализа. Дело в том, что придуманная банком схема отъема денег и жилья требует внимания правоохранительных органов.

Кому выгодно

В 2006 году Роману было присвоено звание заемщика по ипотеке и номер договора, который, как оказалось в 2019 году, будет его сопровождать до 2039 года. С 30 до 63 лет. Всю жизнь!

Началось все почти 15 лет назад: сотрудник банка «по продажам кредитов» объяснил Роману, что тому выгоднее кредит брать в иностранной валюте, тогда, дескать, процент по кредиту будет ниже. Но сотрудник не уточнил, кому из сторон было выгоднее, чтобы Роман взял кредит в иностранной валюте. Выгода банков от выдачи Роману кредита в валюте в 2006 году была втрое больше стоимости долларов для самого банка, а «в рублях» выгода банка составляла «всего» 50 процентов. Иначе говоря, банку выдать кредит в валюте было чуть ли не в шесть раз выгоднее, чем в рублях!

И один этот факт, согласно экономической теории, доказывает огромную рискованность такого займа для гражданина, поскольку банки не только переложили на граждан все свои валютные риски, но и выдали кредиты в валюте практически по огромным рублевым ставкам.

Роману и другим «валютным» заемщикам не хватило экономических знаний отказаться от заведомо для них невыгодного кредитного договора. Есть финансовая аксиома: если заемщик зарабатывает в рублях и платит этими рублями банку, то не должно быть и речи о займах в валюте, если ты, конечно, не профессионал финансового рынка.

В 2014 году пришел валютный кризис. Как семья Романа вообще пережила эту нервотрепку? Что ж, слабые среди многодетных — редкость. В мае 2019 года банк выиграл у многодетной семьи судебный иск о взыскании «остатка» по кредиту и о продаже их квартиры за цену значительно меньшую, чем требовалась для погашения кредита. «Остаток» суд рассчитал в валюте договора — опять в долларах. И оказался долларовый «остаток» из-за накрученных банком огромных штрафов опять без малого равным полученному в далеком 2006 году займу. А в рублях долг оказался… Да, вдвое больше полученного много лет назад займа! Суд оценил квартиру в 75 процентов заявленного банком «остатка». То есть платил Роман банку 12 лет и вместо полученных от банка пяти миллионов рублей стал должен банку много больше.

А сколько сверх этого страховых взносов было заплачено всеми ипотечными заемщиками за предписанное банками страхование жизни и имущества, причем зачастую в родственных банку-кредитору страховых компаниях это учету не поддается.

Но судебное решение не было исполнено. Маленькую квартиру большой многодетной семьи, слава богу, не продали. Может быть, потому, что банк узнал — государство Российское выделило молодой семье полтора миллиона рублей помощи. Получилась помощь не столько семье, сколько опять же банку — деньги транзитом улетели на счет банка.

В 2019 году по рекомендации Центробанка Роман зафиксировал новые отношения в соглашении о реструктуризации долга под кредитную ставку 10 процентов годовых. Долг даже с учетом снижения из-за госпомощи опять оказался более 10 миллионов рублей. Но срок выплаты, это называется «банкиры пошли навстречу», растянули на следующие 20 лет. Текущий ежемесячный платеж — более 80 тысяч рублей.

Таким образом, к настоящему времени банк уже получил с кредитора вдвое больше, чем дал, и планирует получить еще в пять раз больше. Иначе говоря, Роман получил менее пяти миллионов рублей, уже отдал почти десять и должен отдать еще двадцать пять.

Редакция попросила банк-кредитор дать свои расчеты этих сумм, но не получила расчета.

Идеальное «убийство»

Из действий банка-кредитора вырисовывается схема отъема заложенной квартиры, опасная для всех «ипотечников», а не только для «валютных» бедолаг. Создается впечатление, что банк искусственно создает условия для расторжения кредитного договора и выставления приглянувшейся квартиры на продажу, используя малейший повод.

Напомним, поводом для расторжения договора с Романом явилась якобы однократная недоплата 253 рублей в сумме ежемесячного платежа. На самом деле никакой недоплаты вовсе не было. Это очень смахивает на подставу для граждан.

Роман в разгар пандемии коронавируса просрочил выплату полного ежемесячного платежа на пару дней. Банк по-тихому без уведомления оштрафовал его за это и вычел штраф из платежа, который Роман считал полным. Получилась недостача, эта недостача перекочевала в следующий месяц и «вылезла» через 40 дней формальным, как бы законным, основанием для расторжения договора и продажи квартиры якобы неисправного заемщика.

Сейчас успешные банки сообщают клиенту о каждой списанной с его счета копейке, но банк Романа не счел нужным сообщить заемщику о столь важной проблеме. У редакции нет уверенности, что одновременно с Романом такой бухгалтерский кордебалет не устраивают в отношении сотен других «ипотечников» в десятках других банков.

Банк считает себя во всем правым. Все же по договору… Однако «принцип свободы договора, закрепленный в статье 421 Гражданского кодекса РФ, не является безграничным. Сочетаясь с принципом добросовестного поведения участника гражданских правоотношений, он не исключает оценку разумности и справедливости условий договора», — решил Верховный суд по одному из дел о кредитах. В данном случае обременительным для заемщика условием является его обязанность самостоятельно рассчитывать платеж по сложнейшей формуле и самоустранение банка от обязанности немедленно сообщить заемщику о любом нарушении клиентом условий договора, начисленных штрафах и пенях. Согласно ст. 307 ГК РФ «стороны обязаны действовать добросовестно, учитывая права и законные интересы друг друга, взаимно оказывая необходимое содействие для достижения цели обязательства, а также предоставляя друг другу необходимую информацию».

Если посмотреть на ситуацию Романа шире, то не должны проценты за кредит быть в шесть раз больше суммы займа ни при каких условиях и обстоятельствах. Гражданин не должен находиться в пожизненной кабале у банка, выплачивая 33 года по полторы и более среднестатистической московской зарплаты за разваливающуюся «хрущебу». Ненормально, что пока нет механизма, который автоматически адекватно скорректирует эти отношения с минимальным ущербом для конституционных прав граждан, в том числе на жилище. Если нет такого механизма, то его надо создать, потому что и кризисы, и изменения экономических условий будут. И значит, для любого ипотечного заемщика останется реальный риск потери заложенной банку квартиры.

К судебным процессам ипотечных заемщиков, имеющих несовершеннолетних детей, а может быть, и всех «ипотечников», должны быть привлечены прокуроры и органы опеки.

Кроме того, «Схема Романа Кузубова» может быть подхвачена недобросовестными сотрудниками банка, действующими в собственных интересах. Сотрудником банка искусственно создается мелкая задолженность, и уже через пару месяцев запускается механизм продажи квартиры с торгов в «родственные», очень грязные ручки.

Редакция не называет конкретный банк еще и потому, что мы попросили банк прокомментировать ситуацию. Пришел ответ на бланке без подписи. В нем говорится, что банк никого и не собирался выселять, а направил уведомление об этом для поднятия платежной дисциплины заемщика в будущем. Попугать решил…

Для любого ипотечного заемщика существует реальный риск потери заложенной банку квартиры.